Les solides résultats financiers des banques américaines et les tentatives de Washington pour désamorcer le conflit commercial avec la Chine ont permis au S&P 500 de prolonger son rallye. L'indice de marché large a récupéré la majeure partie des pertes subies lors des ventes massives déclenchées par l'annonce par la Maison Blanche de tarifs douaniers de 100% sur les produits chinois. Le recul actuel ressemble davantage à une recalibration rationnelle qu'à une inversion.

Les six plus grandes banques américaines ont réalisé 41 milliards de dollars de bénéfices au troisième trimestre, soit 19% de plus qu'au cours de la même période en 2024. Les actions de Morgan Stanley et Bank of America ont bondi de 4,4% et 4,7%, respectivement. Un signal positif pour le S&P 500 est venu des déclarations des dirigeants bancaires sur une économie encore robuste, notant que les consommateurs américains continuent de dépenser malgré l'incertitude associée à la politique de la Maison Blanche.

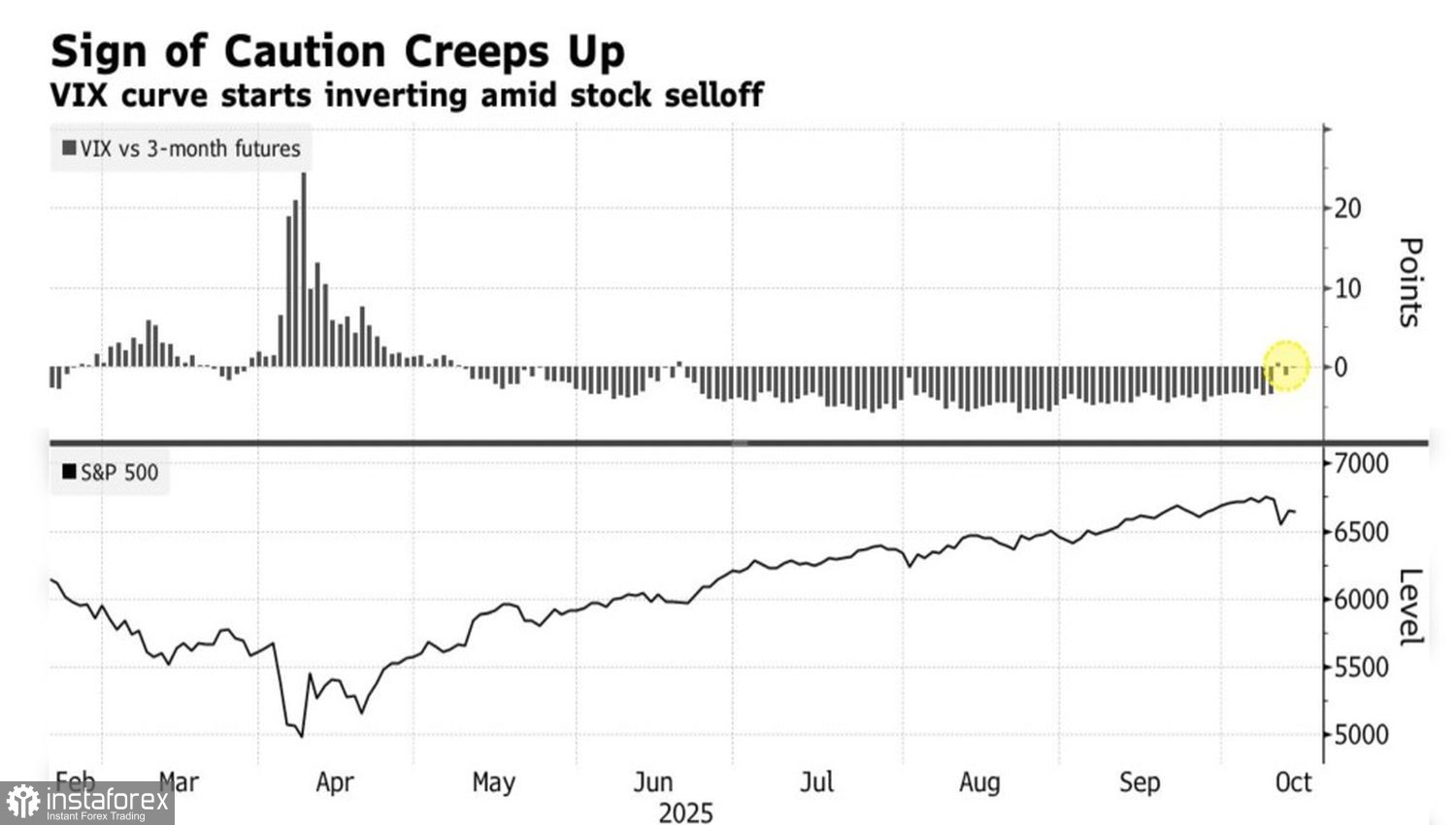

Dynamique du S&P 500 et courbe de volatilité VIX

L'incertitude est certainement élevée. Les investisseurs avaient supposé que les conflits commerciaux étaient derrière eux. Cependant, une nouvelle sortie de Donald Trump a amené la menace d'augmenter de 100% les tarifs douaniers sur la Chine à partir de novembre. Cela a conduit à une inversion de la courbe du VIX. La demande croissante pour les dérivés à court terme pourrait indiquer que la volatilité accrue persistera dans un avenir proche.

En même temps, le fait que le S&P 500 reste proche de ses records historiques montre que l'escalade du conflit commercial entre les États-Unis et la Chine n'est pas encore perçue comme alarmante. Cela suggère que la majeure partie de l'excès spéculatif a été éliminée du marché. Le S&P 500 s'est débarrassé de son lest et est maintenant en position de poursuivre son rallye, un résultat que la Maison-Blanche continue de promouvoir.

Selon Scott Bessent, si Pékin s'abstient de durcir les contrôles à l'exportation sur les minéraux de terres rares, les États-Unis pourraient prolonger les niveaux actuels de bas tarifs pour plus de 90 jours. Le mois de novembre marquera le moment de revoir les tarifs précédemment imposés, et une telle rhétorique de la Maison-Blanche signale sa volonté de suivre une voie de désescalade commerciale.

Un autre facteur favorable pour le S&P 500 est la nomination de Stephen Miran, qui a été désigné au FOMC par le président et a conservé son rôle au sein de l'administration américaine. Miran a déclaré que la guerre commerciale entre Washington et Pékin augmente le risque d’un ralentissement de l’économie américaine, ce qui nécessite une action immédiate de la Réserve fédérale pour réduire le taux des fonds fédéraux.

En résumé, les solides bénéfices des banques américaines, les signaux de la Maison Blanche concernant une désescalade du conflit commercial avec la Chine et les attentes d'une poursuite de l'expansion monétaire par la Fed soutiennent tous le marché boursier. Cependant, l'inversion de la courbe de volatilité amplifie les risques de consolidation à court terme pour l'indice du marché global.

Techniquement, le graphique quotidien montre que les haussiers du S&P 500 tentent de rétablir la tendance à la hausse. Toutefois, le marché reste dans une zone neutre — un groupe de moyennes mobiles et de juste valeur. Les positions acheteuses deviendront pertinentes à partir de 6725, mais l'échec de maintenir au-dessus de ce niveau augmentera le risque de consolidation et fournira une opportunité de vendre.