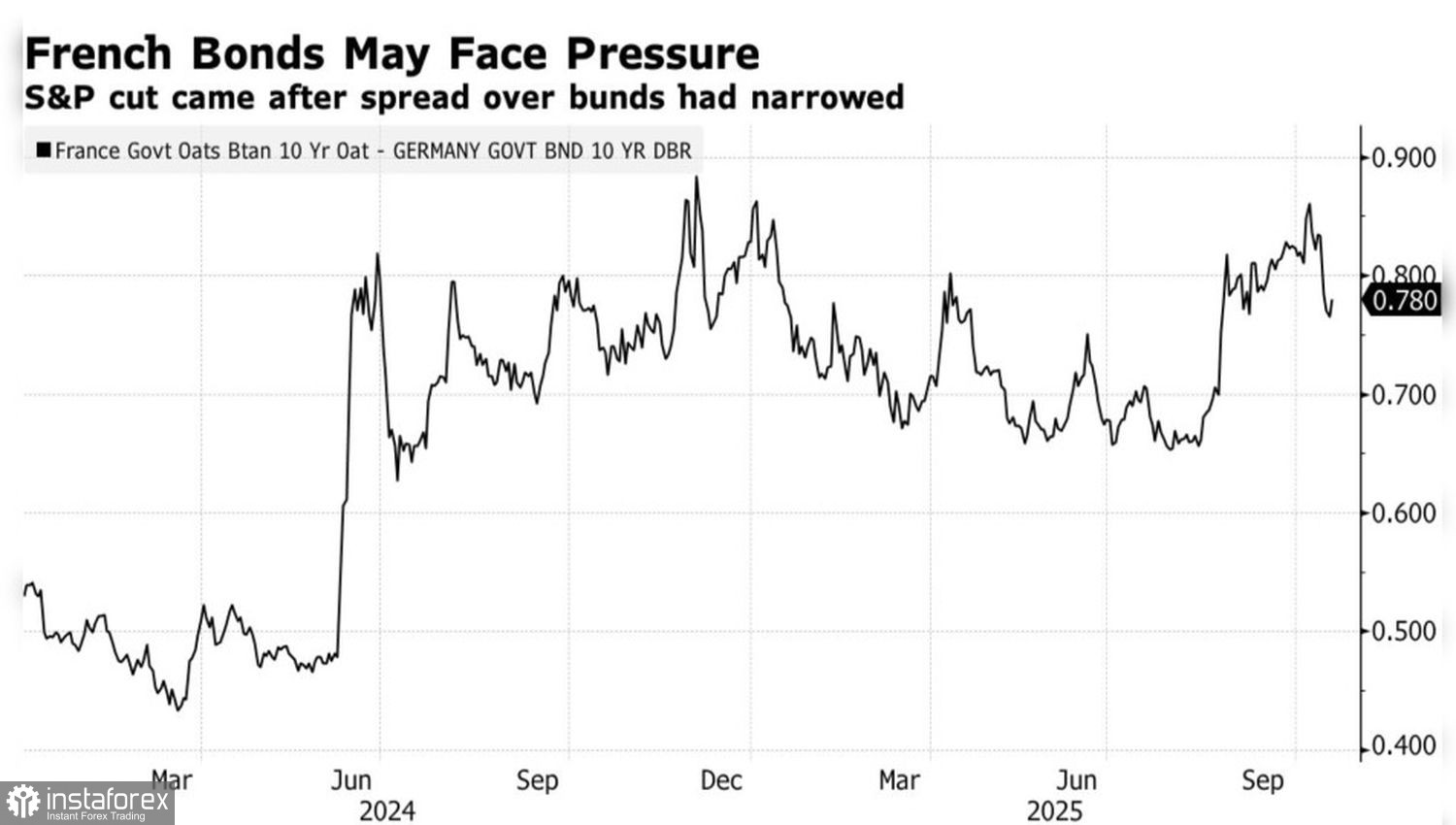

La dégradation de la note de crédit de la France par S&P Global Ratings est arrivée comme un coup de tonnerre pour l'EUR/USD. Les investisseurs optimistes pensaient que le drame politique était terminé, mais cet événement a ramené l'euro sur terre. Deux des trois plus grandes agences ont désormais retiré à la France sa note de crédit double A. Moody's devrait publier son verdict le 24 octobre. En conséquence, certains fonds spéculatifs avec des critères d'investissement stricts vendent des obligations françaises, ce qui entraîne un élargissement de l'écart de rendement avec leurs homologues allemands.

Dynamique de l'Écart de Rendement Entre les Obligations Françaises et Allemandes

L'indicateur principal du risque en Europe a de nouveau commencé à s'élargir. Les investisseurs ont compris qu'ils avaient confondu espoir et réalité. Le fait que le gouvernement de Sebastien Lecornu ait survécu à un vote de défiance signifie peu. Le premier ministre fait maintenant face à une bataille difficile concernant le budget. Il est loin d'être certain qu'il pourra réduire le déficit en dessous de 5 % du PIB.

Malgré le retrait de l'EUR/USD par rapport à ses sommets locaux, CIBC reste optimiste quant à la principale paire de devises. La banque note que les positions longues spéculatives accumulées entre mi-février et avril ont précédé une percée au-dessus de 1,14 $. Ce niveau agit maintenant comme un support clé. Les positions longues nettes en euros sont encore loin des niveaux observés en 2020 et 2023, ce qui suggère un potentiel de croissance. L'élimination des fonds spéculatifs prudents et des gestionnaires d'actifs lors des corrections crée d'excellentes opportunités pour acheter l'EUR/USD à des prix plus bas.

Les principaux moteurs demeurent les divergences dans la politique monétaire et la croissance économique. Les tarifs douaniers de Donald Trump devraient ralentir l'économie américaine, tandis que le stimulus fiscal de Friedrich Merz accélérera la croissance du PIB en Allemagne et en Europe. Selon Goldman Sachs, la Fed est projetée de réduire le taux des fonds fédéraux quatre fois de plus—deux fois en 2025 et deux fois en 2026. Pendant ce temps, la BCE a complété son cycle d'assouplissement politique.

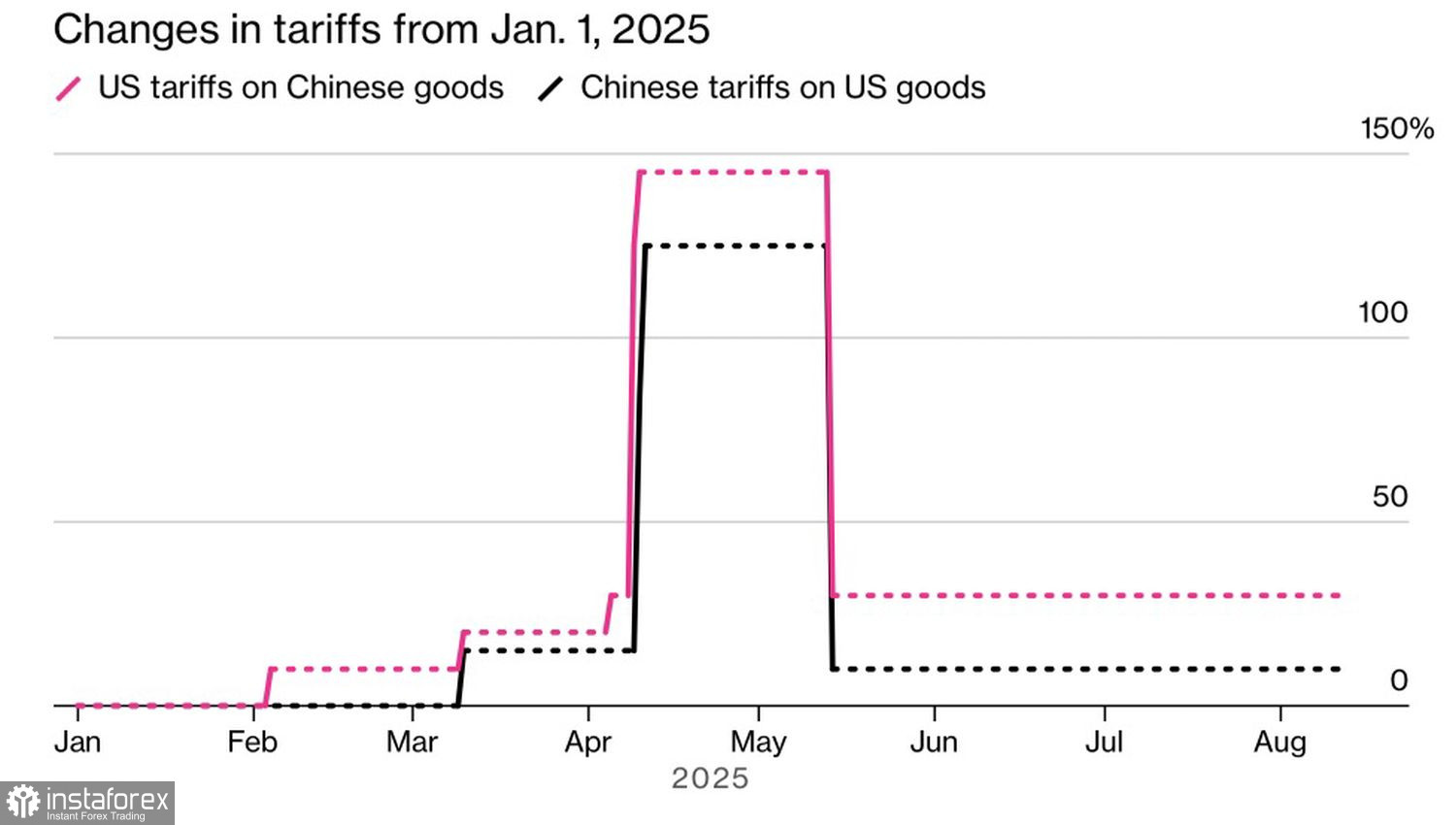

En effet, les perspectives à moyen et long terme pour l'EUR/USD semblent haussières, mais le trading de la stratégie TACO ("Trump Always Caves Off") garde les acheteurs sur le qui-vive. Le ton conciliant de Trump, sa confiance dans la tenue de la rencontre avec Xi Jinping, ainsi que les prochaines négociations États-Unis–Chine, continuent de soutenir le dollar américain.

Dynamique des Tarifs U.S.–Chine

Trump a qualifié les tarifs douaniers élevés actuels sur la Chine d'insoutenables. Cela a entraîné un passage des échanges « Vendre l'Amérique » vers des positions TACO. Les indices boursiers ont augmenté et le dollar américain s'est renforcé. De plus, les données décevantes sur l'activité économique de la zone euro et l'accélération de l'inflation aux États-Unis pourraient encore soutenir le billet vert.

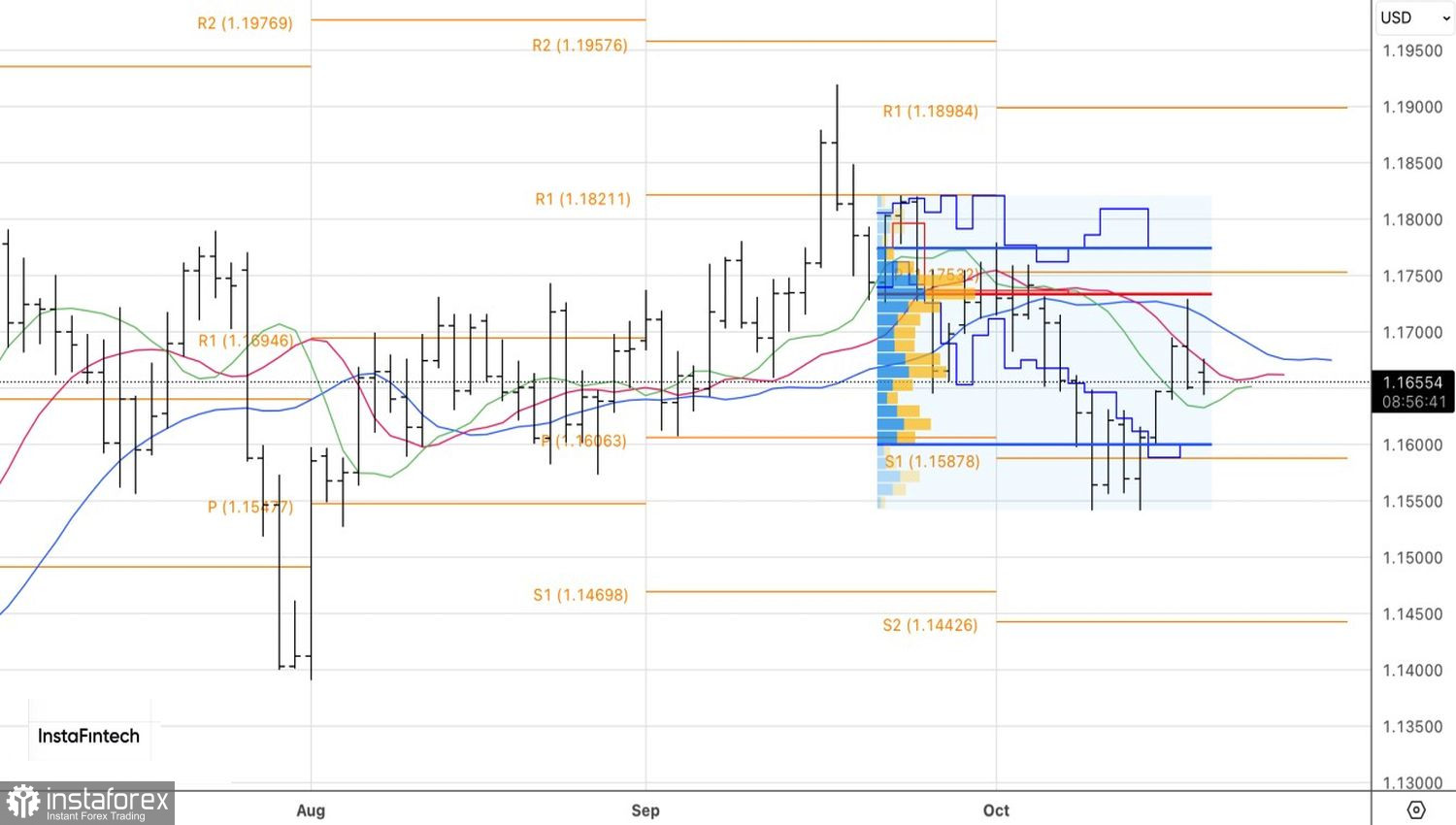

Techniquement, sur le graphique quotidien de l'EUR/USD, les baissiers tentent de capitaliser sur un chandelier en forme de pin-bar avec une longue ombre supérieure. La première tentative a échoué, mais les vendeurs restent actifs. Une baisse en dessous du creux local à 1.6450 serait un signal baissier pour vendre. Il est judicieux d'envisager d'acheter à nouveau à partir de 1.1675 ou plus.