Mardi, la nouvelle Première ministre japonaise, Sanae Takaichi, a présenté ses priorités économiques, annonçant son intention d'élaborer un plan de relance pour stimuler l'économie dans son ensemble et soutenir les dépenses des ménages. Les mesures proposées incluent la suppression d'une taxe temporaire sur l'essence et l'augmentation du seuil d'exonération de l'impôt sur le revenu, chacune nécessitant des dépenses gouvernementales supplémentaires. Cela entraînera, à son tour, une émission supplémentaire d'obligations, ce qui fera encore gonfler la dette nationale déjà élevée du Japon.

Il est crucial de noter qu'une hausse des taux d'intérêt par la Banque du Japon augmenterait le coût du service de cette dette, diminuant ainsi la probabilité d'une hausse des taux à court terme. Bien que la taille exacte du nouveau plan de relance soit encore en cours de finalisation, il devrait dépasser le précédent budget supplémentaire de 13,9 trillions de yens proposé sous l'administration Ishiba.

Cet annonce a déclenché une réaction large des marchés : un rallye des actions japonaises, une augmentation des rendements obligataires et un nouvel affaiblissement du yen.

Concernant la politique monétaire, le Premier ministre Takaichi a souligné que bien que la BoJ soit responsable de la fixation de la politique monétaire, le gouvernement est entièrement responsable des résultats macroéconomiques, dont la politique monétaire fait partie. Cette approche implique une influence significative du gouvernement sur les décisions de la Banque. En conséquence, il est peu probable que la BoJ agisse de manière indépendante et elle pourrait nécessiter plus de temps pour se coordonner avec le gouvernement, rendant une hausse des taux à la réunion de la semaine prochaine de plus en plus improbable.

Les marchés ont déjà réagi en conséquence. Les attentes de hausse de taux ont été fortement révisées à la baisse. Le 21 octobre, Bloomberg, citant des sources familières avec le sujet, a rapporté que les responsables de la BoJ "ne voient pas la nécessité d'une hausse urgente des taux la semaine prochaine", bien qu'"ils reconnaissent que les conditions pourraient justifier une augmentation des taux d'ici décembre".

La perspective d'un report de la décision sur les taux jusqu'en décembre devient de plus en plus probable.

Étant donné qu'une hausse des taux en octobre avait déjà été intégrée dans le yen avant l'élection de Takaichi, la révision des attentes à décembre a forcé une dépréciation du yen, actuellement en cours en temps réel.

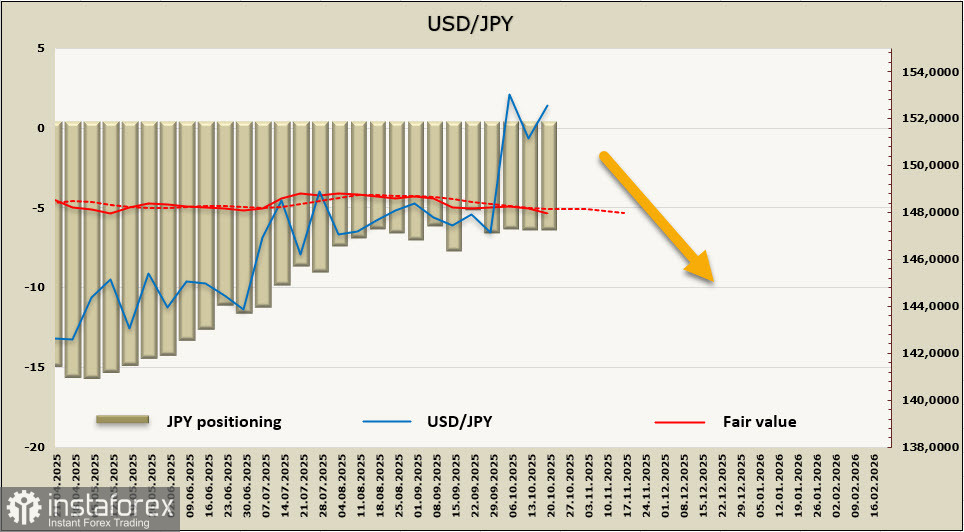

Le prix modèle reste proche de sa moyenne à long terme, avec une légère déviation vers le sud, mais compte tenu de la fermeture actuelle du gouvernement américain et des données incomplètes, les conclusions directionnelles doivent être abordées avec prudence.

USD/JPY a progressé suite à la nomination surprise de Takaichi, alors que les chances d'une hausse de la BoJ la semaine prochaine ont diminué. Les développements politiques ultérieurs n'ont apporté que peu de clarté supplémentaire, rendant compréhensible la tendance à l'affaiblissement du yen.

Le prix modèle reflète le consensus du marché. Si la Fed continue de réduire ses taux et que la BoJ finit par resserrer sa politique, l'écart de taux d'intérêt se déplacerait en faveur du yen, le rendant plus attrayant. Cependant, le consensus ne garantit pas l'exactitude — la BoJ pourrait retarder sa hausse des taux, tandis que la Fed pourrait ralentir le rythme de ses assouplissements.

À court terme, le couple USD/JPY pourrait continuer à monter vers la zone de résistance significative à 154,00–154,20. Cependant, si les attentes changent et que les marchés concluent effectivement que la BoJ est prête à augmenter ses taux prochainement, la paire pourrait rapidement décliner vers la limite inférieure du canal à 146,80–147,10.