Le mois de novembre a été marqué par des événements surprenants sur les marchés financiers. Au lieu d'augmenter après des données faibles du marché du travail provenant de sources alternatives, l'EUR/USD a maintenu sa résilience. Après avoir remporté les élections de mi-mandat, les Démocrates ont cédé aux exigences des Républicains. Le Sénat a soutenu un projet de loi pour un financement temporaire du gouvernement jusqu'au 30 janvier sans concessions sur la santé. L'approche de la fin du shutdown a initialement renforcé le dollar américain. Ces développements ont laissé les investisseurs perplexes.

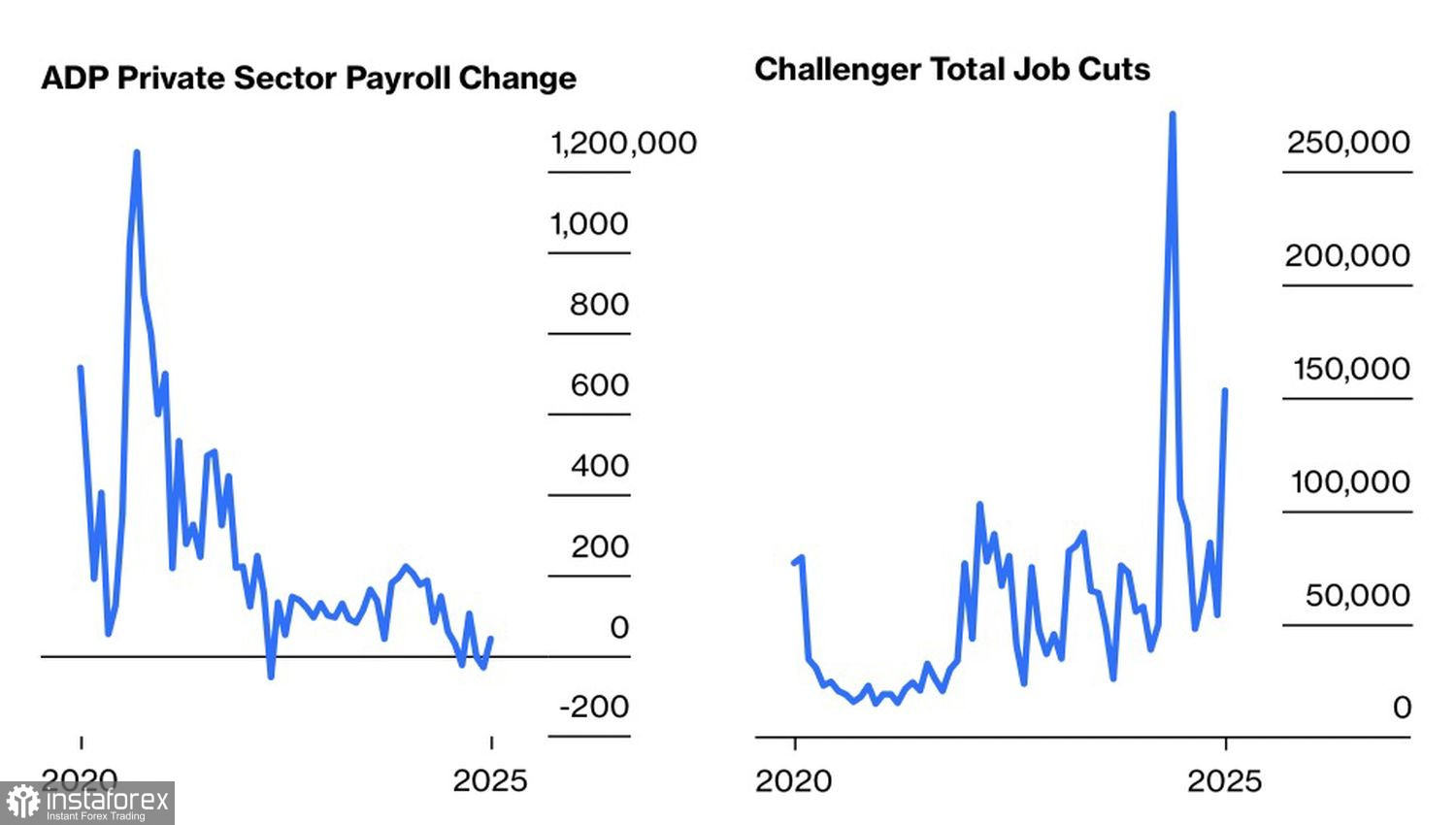

Dynamique des indicateurs du marché du travail américain

L'emploi dans le secteur privé, selon ADP, laisse beaucoup à désirer. Les statistiques de Challenger, Gray & Christmas ont signalé une hausse des licenciements, tandis que les chiffres de Indeed.com ont indiqué une réduction des offres d'emploi durant quatre années consécutives. Le marché du travail ne se porte pas bien. Cependant, les produits dérivés maintiennent les chances d'une baisse du taux des fonds fédéraux en décembre à environ 63-67%.

Il semble que les investisseurs aient conclu que la Réserve fédérale ignorera les données alternatives et agira comme si elles n'existaient pas. Cela signifie qu'elle ne prendra en compte que les chiffres de l'emploi non agricole de juin à août. La question de l'assouplissement de la politique monétaire d'ici la fin de l'année semble résolue, peu importe à quel point les "faucons" du FOMC expriment leurs préoccupations quant à une inflation trop élevée.

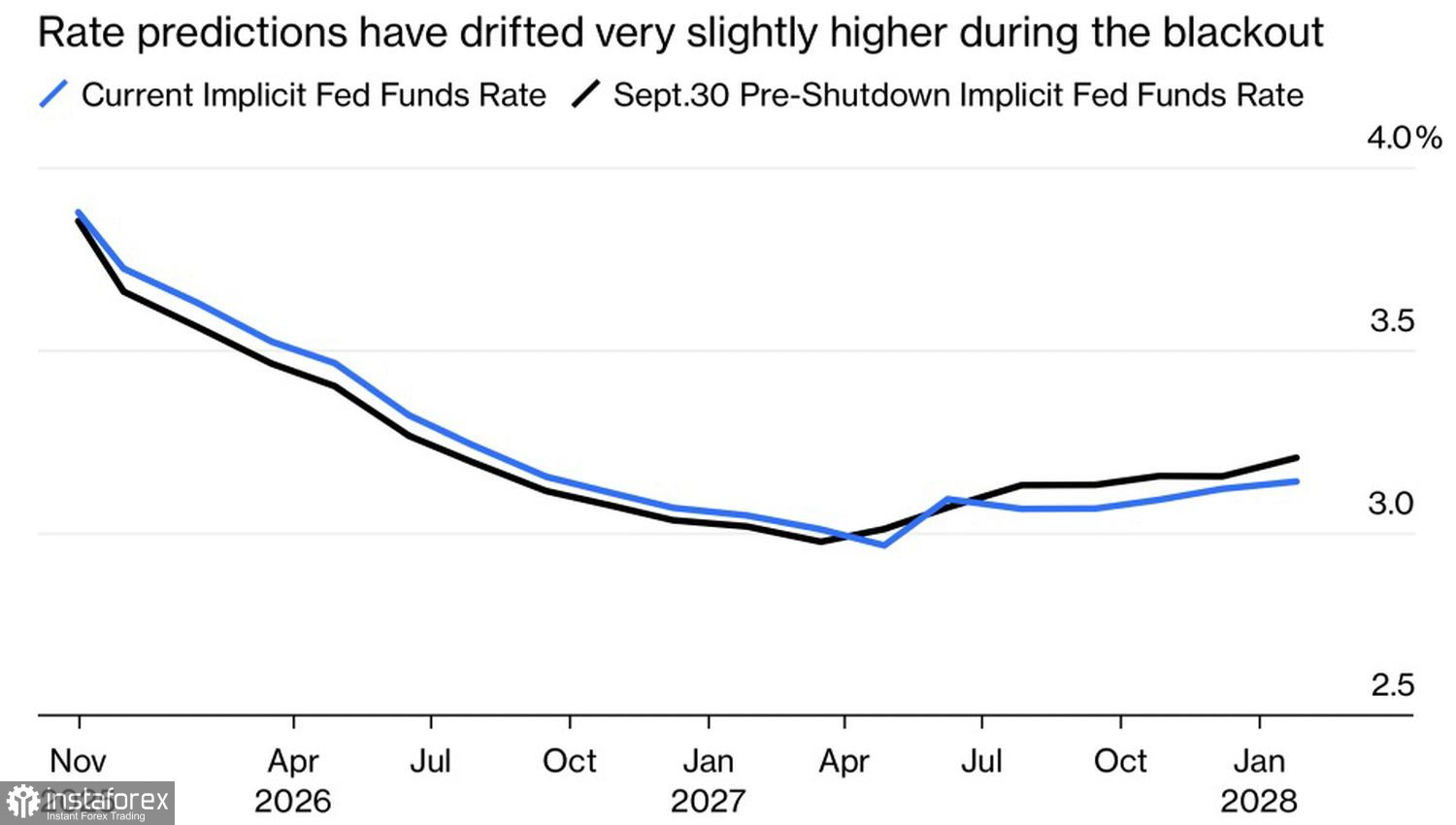

Dynamique des anticipations du marché pour le taux des fonds fédéraux

La fin de l'arrêt des activités gouvernementales aurait théoriquement dû réduire l'incertitude, mais en réalité, elle pourrait l'accroître. À court terme, le marché va être inondé de nombreux rapports retardés en raison de la fermeture du gouvernement. Tous ne pointeront pas nécessairement dans la même direction : l'inflation et l'emploi étant en ralentissement. Il est probable que l'information sera fragmentée et contradictoire. En conséquence, les chances d'une réduction des taux par la Fed en décembre fluctueront, tout comme l'EUR/USD.

Un autre facteur est que les marchés ne sont pas influencés uniquement par la politique monétaire. Selon les audiences de la Cour Suprême, les tarifs douaniers américains pourraient bientôt être déclarés illégaux et abolis. Cela entraînerait un chaos dans l'économie mondiale et les marchés financiers. Quels actifs en bénéficieraient ? Goldman Sachs estime que le dollar américain sera l'un des bénéficiaires, suggérant que l'économie américaine s'améliorera et que l'incertitude commerciale diminuera.

À mon avis, l'incertitude commerciale ne diminuera pas. La Maison-Blanche a un plan B, et Donald Trump ne renoncera pas aux tarifs douaniers, quoi qu'il en soit. Parallèlement, le déficit budgétaire et la dette nationale augmenteront, car les fonds levés devront être remboursés. Le dollar a plus de chances de perdre que de gagner.

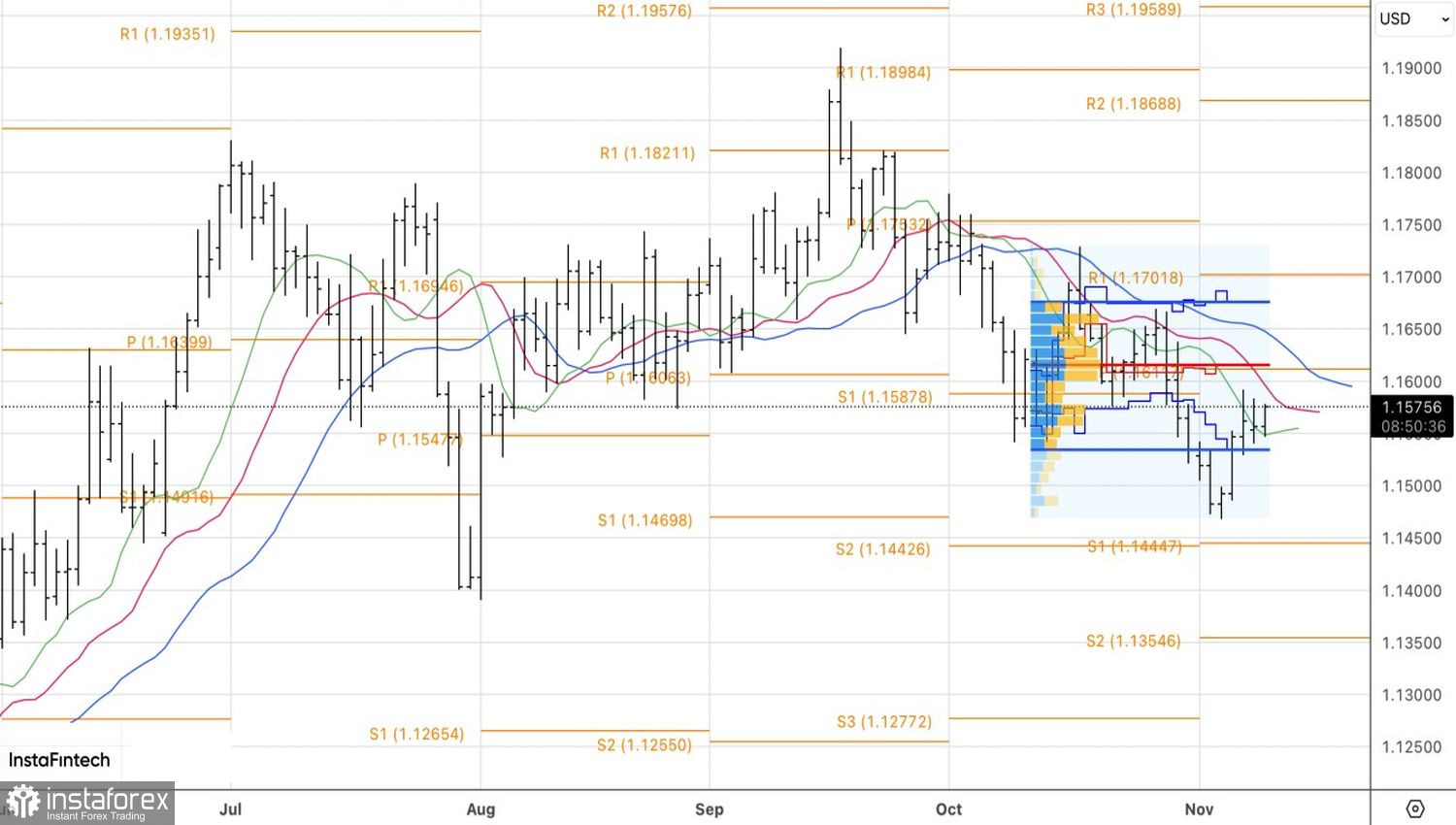

Techniquement, il y a une barre intérieure sur le graphique quotidien de l'EUR/USD. Il semble logique de placer des ordres d'achat en attente au niveau de 1.158 et des ordres de vente à 1.154. Les chances de réaliser le premier scénario semblent plus favorables.