Hier, les indices boursiers ont clôturé en hausse. Le S&P 500 a augmenté de 0,91 %, tandis que le Nasdaq 100 a progressé de 0,67 %. Le Dow Jones Industrial Average a bondi de 1,43 %.

Les indices mondiaux ont poursuivi leur tendance haussière pour le quatrième jour consécutif, alors que les attentes d'une réduction des taux d'intérêt par la Federal Reserve se sont accrues à la lumière de données de confiance des consommateurs faibles aux États-Unis et de l'émergence d'un responsable de banque centrale soutenant une réduction proportionnée des taux comme potentiel futur président de la Fed.

Une hausse des actions asiatiques a entraîné une augmentation de 0,3 % de l'indice MSCI All Country World, réduisant les pertes de l'indice après une liquidation à 1,3 %. Les obligations du Trésor ont généralement maintenu leur tendance à la hausse par rapport à la session précédente. Notamment, la hausse des prix était particulièrement visible dans le secteur technologique, où les investisseurs, anticipant un crédit moins cher, ont investi avec empressement dans les actions de croissance. Si la Fed opte réellement pour de nouvelles réductions de taux, cela pourrait servir de puissant catalyseur pour la poursuite des rallyes sur les marchés boursiers. Cependant, certains experts avertissent qu'une réduction de taux trop hâtive pourrait déclencher des pressions inflationnistes. De plus, l'incertitude entourant les perspectives économiques mondiales rend le marché vulnérable à des corrections soudaines.

La nouvelle d'hier selon laquelle Kevin Hassett, directeur du White House National Economic Council, était favori pour le poste de président de la Fed a contribué à la croissance des obligations. Le dollar s'est affaibli par rapport à la plupart des devises, avec le dollar néo-zélandais se renforçant de plus de 1 %. L'or, qui bénéficie généralement des réductions de taux d'intérêt, a augmenté de 0,9 % pour atteindre 4 166 $ l'once.

Le rallye des actions mondiales a repris après que des inquiétudes concernant la surévaluation du secteur de l'IA ont poussé les investisseurs à vendre des actions début novembre, les éloignant des segments de marché plus risqués. Le sentiment s'améliore maintenant alors que les données économiques à la traîne indiquent un certain ralentissement de l'économie américaine, tandis que davantage de responsables de la Réserve fédérale signalent leur soutien à des réductions de taux d'intérêt.

Avant la réunion de politique monétaire d'octobre, les investisseurs considéraient une réduction de taux en décembre comme inévitable. Cependant, les chances ont fortement diminué après une montée de sentiment faucon. Les traders considèrent maintenant à nouveau une réduction de taux comme presque inévitable.

Les données d'hier montrant une forte baisse de la confiance des consommateurs aux États-Unis pour le mois de novembre soulignent encore davantage la nécessité d'un soutien économique. Cela indique également une diminution des dépenses de consommation après plusieurs mois de forte croissance.

Concernant d'autres marchés, les prix du pétrole se sont stabilisés après avoir clôturé à leur plus bas niveau en un mois, dans un contexte de signes de progrès vers un accord de paix concernant l'Ukraine.

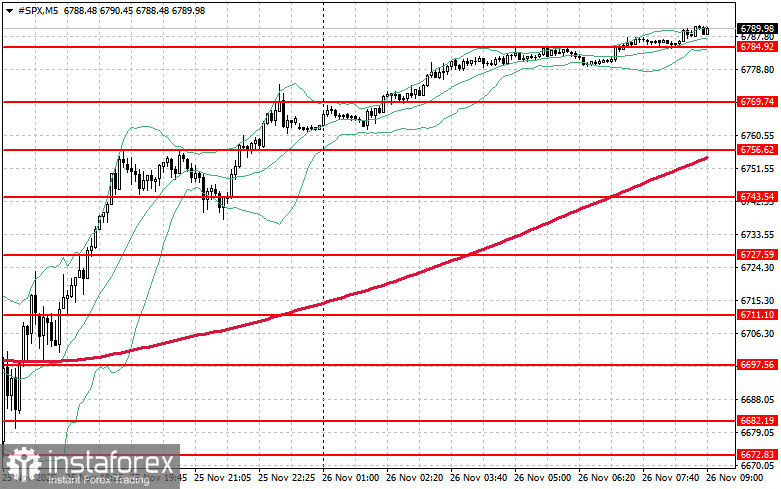

En ce qui concerne l'analyse technique du S&P 500, la tâche principale des acheteurs aujourd'hui sera de dépasser le niveau de résistance le plus proche à 6 801 $. Cela aiderait l'indice à prendre de la valeur et ouvrirait la voie à un potentiel rallye vers un nouveau niveau de 6 819 $. Une autre priorité pour les haussiers sera de maintenir le contrôle au-dessus de 6 837 $, ce qui renforcerait les positions des acheteurs. En cas de baisse au milieu d'un appétit pour le risque réduit, les acheteurs devront s'imposer autour de 6 784 $. Une rupture en dessous de ce niveau repousserait rapidement l'instrument de trading à 6 769 $ et ouvrirait la voie à 6 756 $.