Le dollar canadien a augmenté cette semaine, mais cette hausse est principalement due à l'affaiblissement du dollar américain et à un appétit général pour le risque, plutôt qu'à des facteurs économiques nationaux.

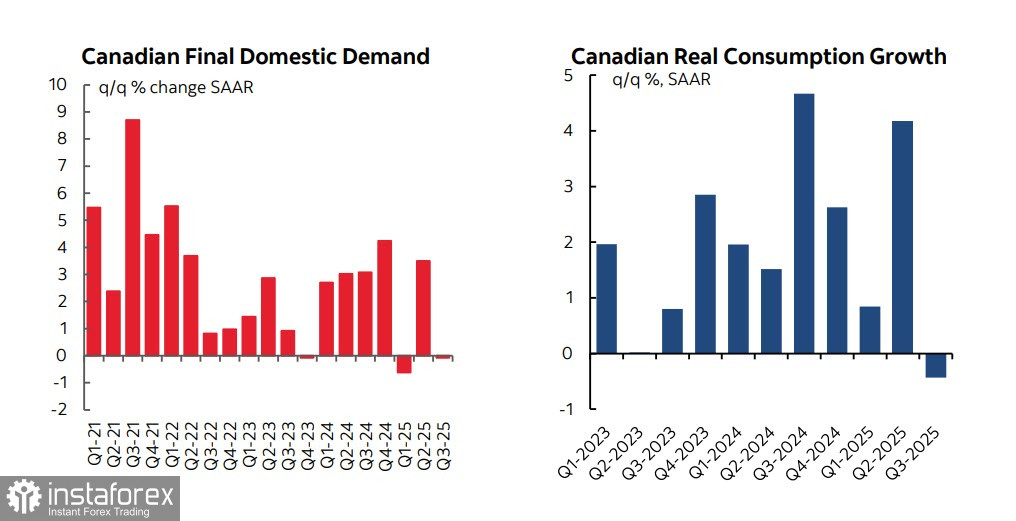

La croissance du PIB pour le troisième trimestre a surpassé les attentes avec une augmentation de 2,6% en glissement annuel, ce qui s'explique principalement par un rebond après un deuxième trimestre décevant, révisé de -1,6% à -1,8% en glissement annuel. En excluant les facteurs externes, la demande intérieure finale a à peine changé, enregistrant une baisse de -0,1% par rapport au trimestre précédent, tandis que l'estimation préliminaire pour octobre a montré une baisse de 0,3% par rapport au mois précédent. Les dépenses des consommateurs ont diminué de 0,4% par rapport au trimestre précédent, comparativement à une augmentation de 4,2% au deuxième trimestre, et la croissance du PIB a été stimulée par une forte diminution des importations de -8,6% par rapport au trimestre précédent ainsi qu'une faible croissance des exportations, contribuant à 3,1% du PIB global.

Simultanément, les données américaines sont de plus en plus décevantes. Selon le rapport ADP, l'emploi dans le secteur privé a chuté de 32 000. L'indice des services ISM a légèrement augmenté, passant de 52,4 à 52,6, tandis que le sous-indice de l'emploi est resté en territoire de contraction ; le sous-indice des nouvelles commandes a ralenti et le sous-indice des prix a fortement diminué, indiquant une pression inflationniste réduite. Ensemble, les données américaines convainquent le marché que la Federal Reserve baissera les taux la semaine prochaine, et le dollar s'est affaibli sur le marché des changes dans la seconde moitié de la journée.

La Banque du Canada tiendra sa réunion le 10 décembre, le même jour que la Fed, et jusqu'à présent, rien n'ébranle la confiance du marché dans le fait que les taux resteront inchangés à 2,25 %. Demain, le rapport sur le marché du travail canadien sera publié, et les prévisions ne font que confirmer des évaluations pessimistes de l'état général de l'économie, avec une croissance zéro des emplois attendue.

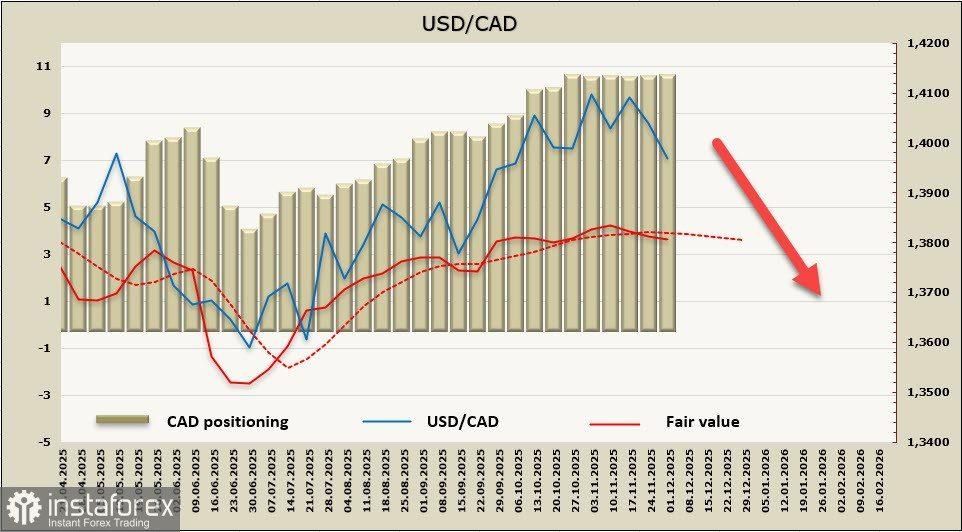

Le prix calculé est en dessous de la moyenne à long terme, suggérant une correction à la baisse supplémentaire pour l'USD/CAD.

Il y a juste une semaine, le scénario principal envisageait une baisse de l'USD/CAD vers la zone de support de 0.3930/40 sous réserve de la réalisation de deux conditions. Ces conditions se sont matérialisées : le rapport sur le PIB a dépassé les attentes, l'appétit pour le risque est resté stable, et le dollar canadien s'est finalement renforcé. Actuellement, il n'y a pas de nouvelles données, mais si le rapport sur le marché du travail canadien de vendredi est meilleur que les prévisions, la baisse pourrait se poursuivre vers la limite inférieure du canal à 1.3000/10, avec une tentative de passer en dessous à 1.3887. À l'inverse, si le rapport sur le marché du travail est décevant, un recul vers le milieu du canal à 1.4030/50 est plus probable.