Méfiez-vous de vos souhaits. Donald Trump rêve des taux d'intérêt les plus bas du monde et d'un dollar faible. Cette combinaison réduirait le coût du service de la dette, stimulerait la croissance économique et améliorerait la compétitivité des fabricants américains. Cependant, c'est une arme à double tranchant, car il existe des effets négatifs et des contradictions évidentes entre les désirs du président et la théorie économique. Ces contradictions sapent la confiance dans le billet vert et renforcent les haussiers sur le marché de l'EUR/USD.

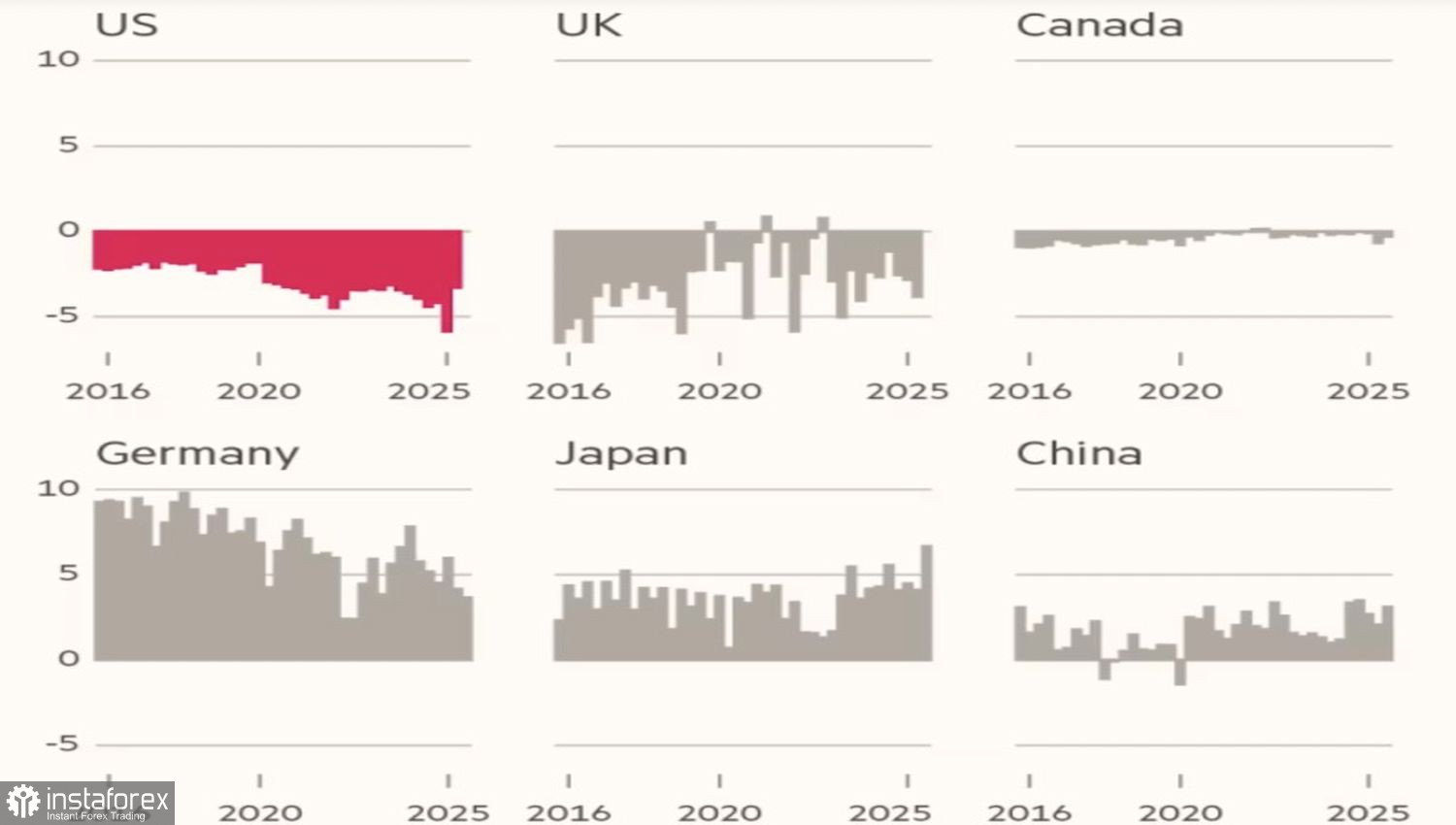

En avril, la Maison-Blanche a augmenté le tarif moyen sur les importations de 2 % à 14 % dans le but de réduire le déficit commercial colossal des États-Unis avec d'autres pays. Avec les tarifs, Trump pense qu'une dévaluation du dollar contribuera à cet effort. Cependant, si les exportations d'autres pays vers les États-Unis diminuent, comme c'est actuellement le cas, les non-résidents recevront moins de dollars. En conséquence, il y aura peu d'incitatifs à acheter des obligations du Trésor, et Washington rencontrera des difficultés pour financer le déficit budgétaire.

Dynamique du commerce américain avec d'autres pays

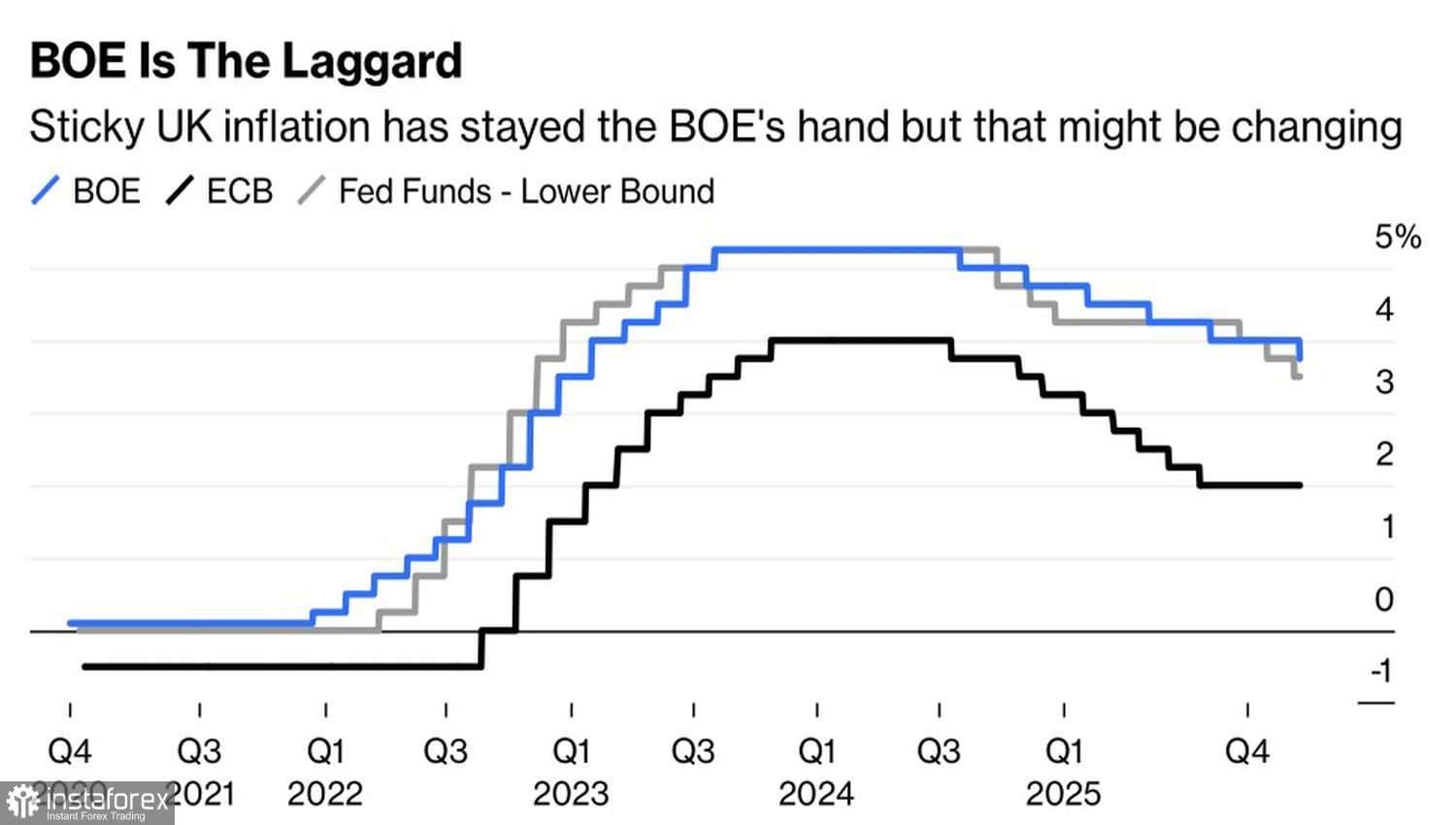

Le président vise à réduire le taux des fonds fédéraux à 1 % ou moins tout en se félicitant d'une accélération du PIB américain à 4,3 % au troisième trimestre. Cependant, une faible inflation ne peut coexister avec une économie forte. Quand les gens gagnent bien leur vie, ils dépensent, ce qui fait monter les prix. La Réserve fédérale n'est pas un spectacle d'un homme seul. Même si le nouveau président de la Réserve fédérale partage les mêmes souhaits que Donald Trump, il devra convaincre les autres membres du FOMC d'adopter une politique monétaire plus souple.

Jusqu'à présent, l'argument principal des colombes a été un marché du travail en refroidissement. Cependant, le chômage ne peut augmenter indéfiniment dans une économie forte. Oui, les entreprises optimisent les coûts en raison des tarifs en licenciant des travailleurs. Cependant, d'ici 2026, elles s'adapteront.

Dynamique des taux de la Réserve fédérale et d'autres banques centrales

À mon avis, l'avenir du dollar américain dépendra du rythme de la croissance économique. La prévision consensuelle des experts de Bloomberg projette une expansion de 2 % du PIB américain en 2026. Goldman Sachs estime qu'elle sera meilleure, avec une croissance de 2,6 % en raison de conditions financières favorables, de l'adaptation des entreprises aux tarifs et d'une vague de remboursements d'impôts de 100 milliards de dollars dans le cadre du "One Big Beautiful Bill Act." Citi évalue cela entre 30 et 50 milliards de dollars et prévoit une expansion du PIB de 2,1 %.

Plus les nouvelles économiques en provenance des États-Unis sont positives, moins la Fed est susceptible de baisser les taux d'intérêt en mars. Les chances d'une diminution des taux ce mois-là sont tombées en dessous de 50 % suite aux données du PIB du troisième trimestre et aux demandes d'allocations chômage. Une pause prolongée dans le cycle joue en faveur du dollar américain.

D'un point de vue technique, le graphique quotidien de l'EUR/USD montre la formation d'un modèle 20-80 et le retour de la paire dans la plage de valeur équitable. Les positions courtes ouvertes à 1.1795 devraient être maintenues pour l'instant. L'avenir de l'euro dépendra de la capacité des taureaux à revenir à ce niveau important.