Le 16 décembre montre que depuis la mi-novembre, la position agrégée du dollar américain face aux principales devises mondiales s'est continuellement détériorée. Cela reflète la réévaluation du marché quant aux perspectives des mouvements de taux de la Fed et de l'économie américaine dans son ensemble. Il n'y a aucune raison de penser que cette tendance changera dans un avenir proche ; tous les facteurs négatifs qui ont exercé une pression sur le dollar ces dernières semaines continuent d'exercer leur influence.

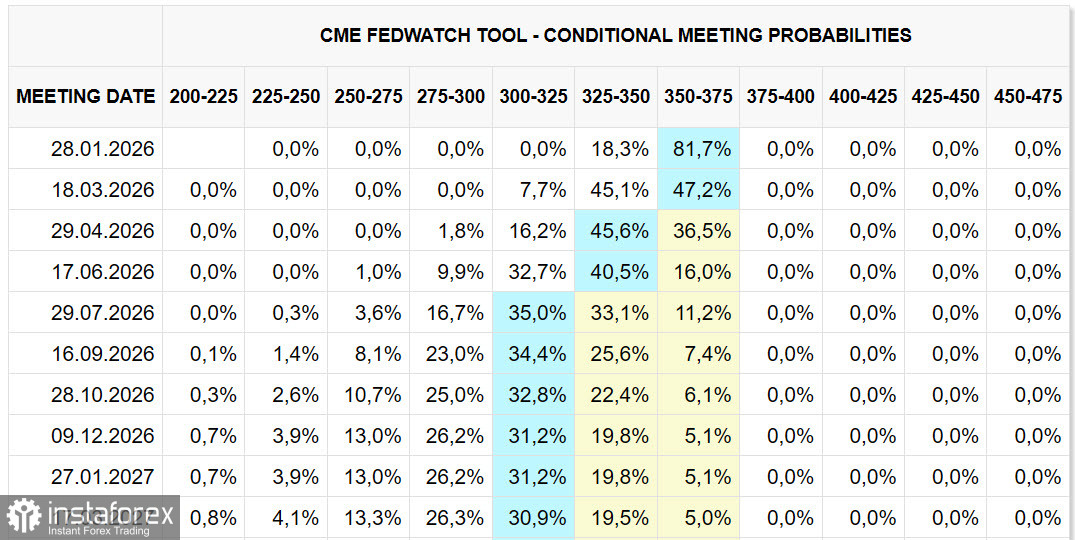

La prévision de taux d'intérêt de la Fed implique deux baisses l'année prochaine—en avril et en juillet. Ce qui se passera ensuite reste un mystère, et même ces deux réductions ne sont pas garanties. Tout change rapidement ; rappelez-vous les prévisions pour la dernière réunion lorsque, au début de novembre, les marchés étaient convaincus que la Fed maintiendrait le taux, mais à la fin de novembre, cet avis s'était complètement inversé.

Il y a de nombreux facteurs qui augmentent l'incertitude. L'état du marché du travail américain indique une baisse de l'activité économique, tandis que la croissance du PIB pour le troisième trimestre, au contraire, semble assez positive. Les rapports ISM ont tendance à montrer une détérioration, pourtant le marché boursier reste proche des plus hauts historiques, principalement soutenu par les espoirs de croissance dans le secteur technologique. Cependant, si des doutes surgissent sur les perspectives de l'IA, le marché pourrait simplement s'effondrer. Un scénario similaire s'est produit au début des années 2000 lorsque les entreprises du secteur technologique croissaient rapidement.

Le dollar américain semble stable, et son statut de principale devise mondiale reste incontesté, mais la croissance record de l'or (ainsi que de l'argent et du platine) indique que le système financier subit une grave crise de confiance, tandis que la dynamique du pétrole, du cuivre et de l'aluminium — c'est-à-dire les matières premières constituant la base de l'économie réelle — paraît bien pire.

L'indépendance de la Fed est menacée, et de nombreux changements pourraient survenir dans les semaines à venir, en particulier concernant la composition de la Fed, en faveur de politiques de baisse des taux. Trump entend mener ce projet jusqu'au bout, mais l'inflation n'a pas encore ressenti la pression des nouveaux tarifs, et la situation pourrait changer à tout moment.

Le président Trump lui-même adhère à une politique de dollar faible, ayant déclaré à plusieurs reprises sa préférence pour la baisse des taux de change du yen et du yuan, qu'il pense pouvoir améliorer la balance commerciale américaine.

Voici une brève prévision pour la dynamique des principales devises dans les premières semaines de 2026 :

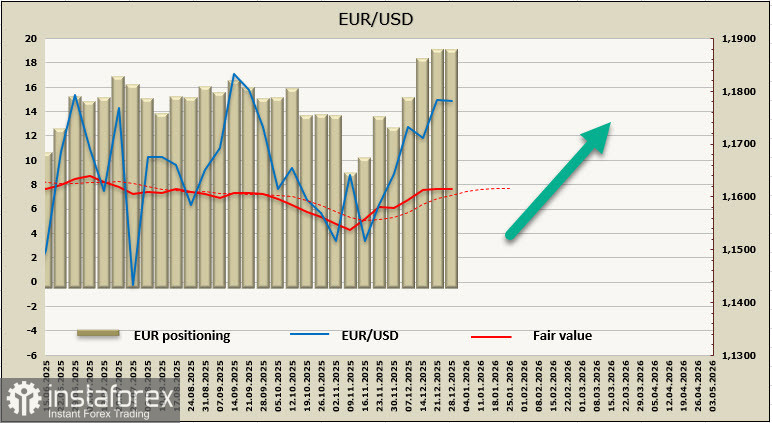

EUR/USD

La BCE a conclu son cycle de baisse des taux, et la dernière réunion a révisé à la hausse les prévisions de PIB et d'inflation sous-jacente. Cette approche générale de politique monétaire suggère un euro résilient, ce qui constitue un facteur haussier pour l'euro à la lumière des prévisions de taux de la Fed.

Le positionnement reste haussier ; dans la seconde moitié de novembre, une tendance à l'augmentation des positions spéculatives longues en euros a émergé, et les derniers rapports de la CFTC indiquent que cette tendance se renforce.

La probabilité d'un repli vers la zone de support de 1.1690/1730 demeure, mais un tel repli ne pourrait avoir que des raisons techniques car il n'y a aucun fondement pour une baisse profonde de l'EUR/USD. Nous nous attendons à un mouvement vers 1.1919 ; des ajustements supplémentaires pourraient découler de la publication de nouvelles données, avec deux événements importants à venir incluant le rapport ISM dans le secteur manufacturier aux États-Unis le 5 janvier, le PMI de la zone euro le 6 janvier, ainsi que l’inflation de la zone euro et l’ISM dans le secteur des services le 7 janvier. Avant la publication de ces données, nous anticipons une faible activité de trading avec une lente tendance à la hausse.

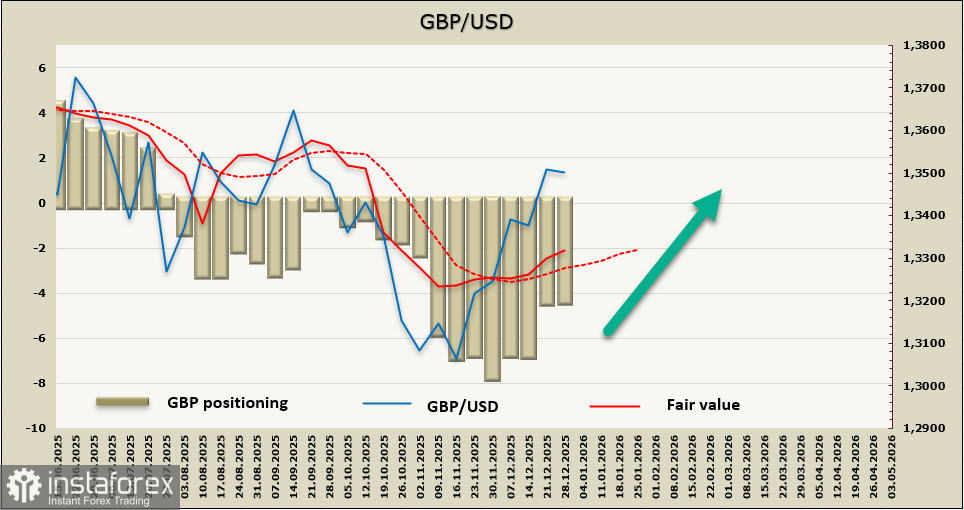

GBP/USD

La livre paraît quelque peu plus faible que l’euro, mais sa dynamique devrait être similaire. Bien que la Banque d'Angleterre ait réduit les taux lors de la dernière réunion, le vote en faveur d’une réduction a été minimal, et désormais, les marchés n’anticipent qu’une seule réduction l’année prochaine, ce qui maintiendra le taux à un niveau relativement élevé de 3,5 %. Le principal facteur ici est la menace d'une inflation durablement élevée au Royaume-Uni, qui restera bien au-dessus des niveaux américains pendant longtemps, ce qui freinera clairement la Banque d'Angleterre et soutiendra la livre.

La position spéculative courte sur la livre a été activement réduite ces dernières semaines, et nous nous attendons à ce que cette tendance se poursuive. La livre cherchera une résistance à 1,3620/40 ; une progression accroîtrait la probabilité d'une correction technique, mais il est peu probable qu'elle soit profonde, car le support à 1,3370/90 semble solide. La première semaine de la nouvelle année comportera peu de statistiques significatives pour la livre, donc la dynamique commerciale globale sera principalement influencée par les nouvelles en provenance des États-Unis.

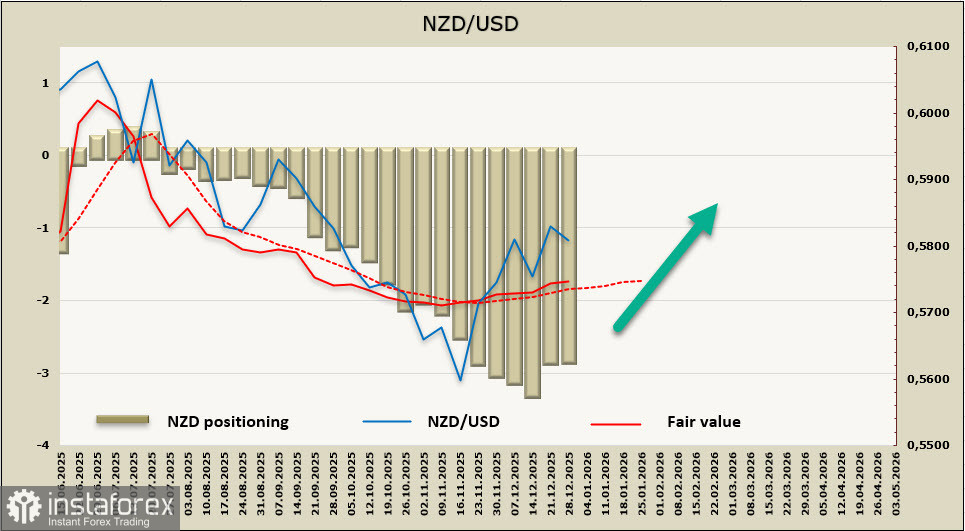

NZD/USD

L'économie néo-zélandaise a traversé une épreuve sérieuse, affrontant une forte inflation couplée à des dynamiques de PIB négatives. Le troisième trimestre s'est avéré positif, et une croissance est également attendue au quatrième trimestre, avec une politique de la RBNZ semblant assez prévisible.

En novembre, la RBNZ a abaissé les taux à 2,25%, mais les dynamiques d'inflation des derniers mois favorisent clairement un retour à la croissance. Au rythme actuel de la reprise économique, d'autres réductions sont improbables, et de plus, la RBNZ devrait commencer à augmenter les taux au second semestre de l'année prochaine, opérant trois hausses d'ici mai 2027. Par conséquent, les politiques de la Fed et de la RBNZ seront opposées, le kiwi gagnant un avantage en raison des changements dans les écarts de rendement.

Le positionnement pour le kiwi reste baissier, et actuellement, il n'y a presque aucun signe de retournement. Cependant, il existe de bonnes raisons de supposer que les prochains rapports du CFTC favoriseront une demande accrue pour le NZD.

La paire NZD/USD s'est fortement renforcée depuis le 20 novembre, et nous prévoyons que cette croissance se poursuivra. Une correction technique semble improbable, et un soutien à 0.5731 est peu probable d'être atteint, tandis qu'une tentative d'atteindre le niveau technique de 0.5910 paraît plus réaliste. Les prochaines nouvelles de la Nouvelle-Zélande susceptibles de soutenir le kiwi sont attendues seulement le 12 janvier (le rapport NZIER pour le quatrième trimestre, qui pourrait ajuster les prévisions de PIB) et l'indice d'inflation pour le quatrième trimestre le 20 janvier. Si celui-ci montre des niveaux d'inflation soutenus, le kiwi pourrait recevoir un impulsion haussière supplémentaire. Pour l'instant, nous supposons que le trading durant la première semaine de l'année sera inactif mais avec un léger déplacement à la hausse.

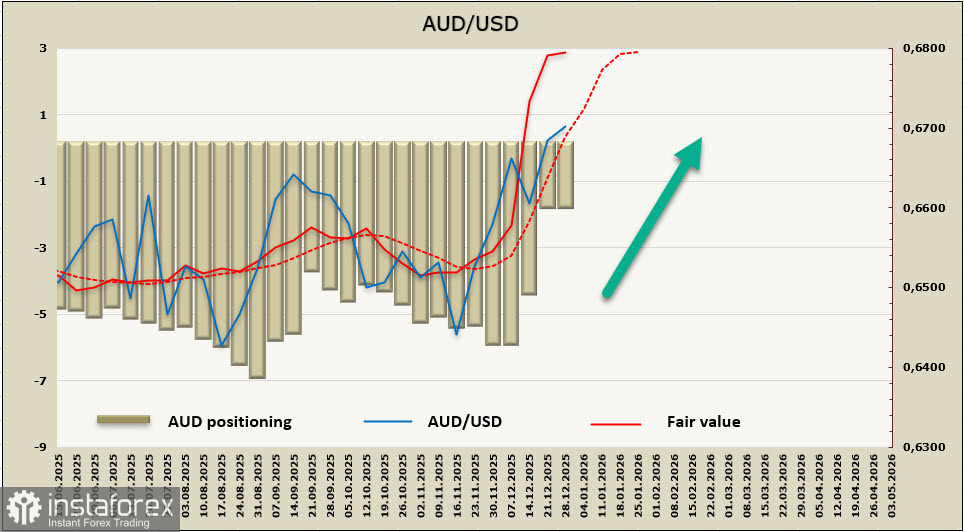

AUD/USD

Contrairement aux autres grandes devises, l'Aussie pourrait commencer l'année de manière assez active. Le 1er janvier, le rapport PMI pour le secteur manufacturier sera publié, suivi le 6 janvier par le rapport PMI pour le secteur des services et le 7 janvier par le rapport mensuel sur l'inflation des consommateurs pour novembre. Étant donné que l'inflation est déjà passée d'un creux de 1,9 % en juin à 3,8 % en octobre, le nouveau rapport sera très significatif pour la dynamique future de l'Aussie, car il influencera les prévisions des taux de la RBA. Le marché suppose actuellement que le cycle de baisse des taux est terminé, et si l'inflation de novembre montre au moins une stabilité, le marché anticipera probablement un début plus précoce du cycle de hausse des taux, ce qui soutiendra automatiquement le dollar australien.

Les deux derniers rapports CFTC ont montré une forte augmentation de la demande pour l'AUD, avec une montée rapide du prix calculé, ce qui est un signe clair d'un momentum haussier croissant.

La paire AUD/USD a atteint un sommet qui n'avait pas été vu depuis octobre 2024, augmentant la probabilité d'une correction technique. Nous estimons qu'une baisse en dessous du support à 0,6670/80 est peu probable et ne se produira que si les grands acteurs prennent leurs bénéfices avant la nouvelle année. Dans tous les cas, une correction ne devrait pas être prolongée, car les facteurs fondamentaux favorisent une croissance continue.

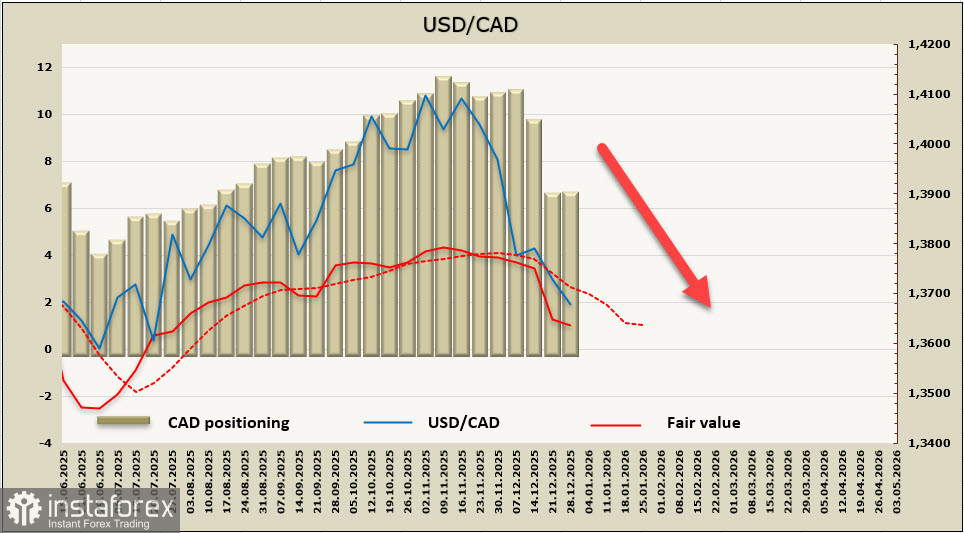

USD/CAD

Les prévisions concernant le taux de la Banque du Canada sont actuellement instables. La Banque considère que le taux actuel de 2,25% est proche du niveau neutre, mais des confirmations supplémentaires sont nécessaires pour renforcer cette opinion. Le marché reste prudent quant à l'hypothèse que la Banque du Canada ait terminé son cycle de réduction des taux, en attendant le rapport sur le marché du travail pour décembre (prévu pour le 9 janvier) et le rapport sur l'inflation (le 19 janvier). À l'heure actuelle, le dollar canadien paraît plus convaincant que son homologue plus important, mais la situation est compliquée par le fait que l'économie canadienne dépend davantage de la situation aux États-Unis, compte tenu de l'intégration mutuelle profonde.

Le prix calculé suggère de nouvelles baisses pour USD/CAD ; les deux derniers rapports CFTC ont indiqué une demande accrue pour le CAD, mais une confirmation supplémentaire est nécessaire.

La chute rapide du USD/CAD ces dernières semaines augmente la probabilité d'une correction technique. Nous pensons que la paire ne dépassera pas 0.3800/20. Pour de nouvelles baisses, il n’existe actuellement aucune raison particulière ; de nouvelles données sont requises. Cependant, à long terme, nous croyons qu'une tentative d’atteindre le support à 0.3536 est plus probable qu’un retournement à la hausse.

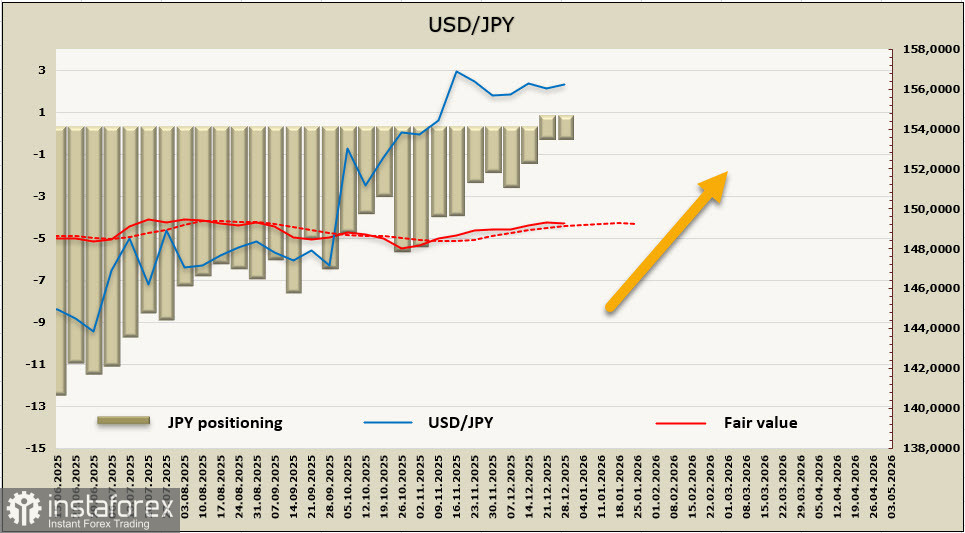

USD/JPY

Le yen reste la monnaie la plus énigmatique. Les marchés ont réagi par un renforcement du yen après que la Banque du Japon, après des mois de délibérations, a relevé les taux, mais le mouvement s’est rapidement arrêté. La cause de cela a été une nouvelle vague d'incertitude suite à la publication des données sur l'inflation de la région de Tokyo, qui ont montré un net ralentissement de la croissance des prix, passant de 2.7% en glissement annuel à 2.0%, avec l’indice de base excluant l'alimentation ralentissant de 2.8% à 2.3%.

Si cette tendance se confirme au niveau national, les discussions sur une autre hausse de taux pourraient être oubliées pendant longtemps. La Banque du Japon prendra le temps d'analyser les indicateurs de croissance économique, d'attendre les résultats des négociations salariales entre les syndicats et le gouvernement, et de commenter la situation de manière vague. Puisque le rapport sur l'inflation ne sera pas publié avant le 22 janvier, il est peu probable qu'un facteur clair puisse donner un élan au yen d'ici là.

Le fort biais haussier pour le yen a été complètement éliminé, et le positionnement spéculatif est actuellement neutre. Nous ne voyons aucune raison de s'attendre à de forts mouvements dans une direction ou une autre, car les facteurs fondamentaux ne présentent pas de tableau clair. D'un point de vue technique, un déclin semble plus probable, surtout compte tenu de l'insatisfaction croissante des États-Unis concernant un yen trop faible, mais le Japon ne peut pas se permettre un yen plus fort alors que les paiements d'intérêts sur la dette publique augmentent et qu'il y a une crise économique évidente ; ainsi, nous devons nous abstenir de fournir une prévision pour le yen pour le moment.