Vendredi dernier, les indices boursiers ont terminé en ordre dispersé. Le S&P 500 a progressé de 0,05 %, tandis que le Nasdaq 100 a reculé de 0,22 %. L’indice industriel Dow Jones, pour sa part, a gagné 0,10 %.

Aujourd’hui, les contrats à terme sur les indices américains ont progressé après la publication de données favorables sur l’inflation aux États‑Unis, ce qui a renforcé les anticipations d’une baisse des taux d’intérêt de la Réserve fédérale dès cette année, plus tôt qu’attendu auparavant. Toutefois, malgré ce début positif, la séance du jour devrait être marquée par une activité réduite et des volumes limités. La raison en est la coïncidence de jours fériés dans les deux plus grandes économies mondiales, les États‑Unis et la Chine. Avec les marchés financiers de ces pays fermés, une part importante des capitaux mondiaux sera temporairement mise de côté, ce qui influencera inévitablement la liquidité et l’évolution des prix sur les autres places financières.

Cette situation crée un paradoxe. D’un côté, les données macroéconomiques positives et les attentes de baisse de taux plaident pour une hausse des marchés. De l’autre, la faible activité peut se traduire par l’absence de tendance claire, voire par une certaine volatilité, dans la mesure où de petits volumes de transactions peuvent avoir un impact plus marqué sur les prix.

L’indice européen Stoxx 600 a gagné 0,3 %, porté par le rebond des valeurs bancaires après leur forte baisse de la semaine dernière. L’action NatWest Group Plc a progressé de 4 % après que Citigroup Inc. a relevé son objectif de cours sur la banque britannique. Les obligations d’État allemandes et les contrats à terme sur les bons du Trésor américain sont restés stables après que les rendements américains ont touché vendredi leurs plus bas niveaux depuis décembre.

Il est évident que l’évolution future des taux américains restera au centre de l’attention, les opérateurs intégrant déjà dans les cours la possibilité d’une baisse de taux de la Fed en juillet. KBC Securities a indiqué qu’après la publication de l’indice des prix à la consommation, les perspectives pour les actions apparaissent constructives, tout en ajoutant qu’une dispersion accrue pourrait être observée à court terme, le sentiment à l’égard des principaux secteurs liés à l’IA demeurant très critique.

Cette semaine, les investisseurs suivront les chiffres de l’emploi dans le secteur privé publiés par ADP mardi, ainsi que le compte rendu de la réunion de janvier de la Fed mercredi. Ces publications apporteront de nouveaux éclairages sur la situation de l’économie.

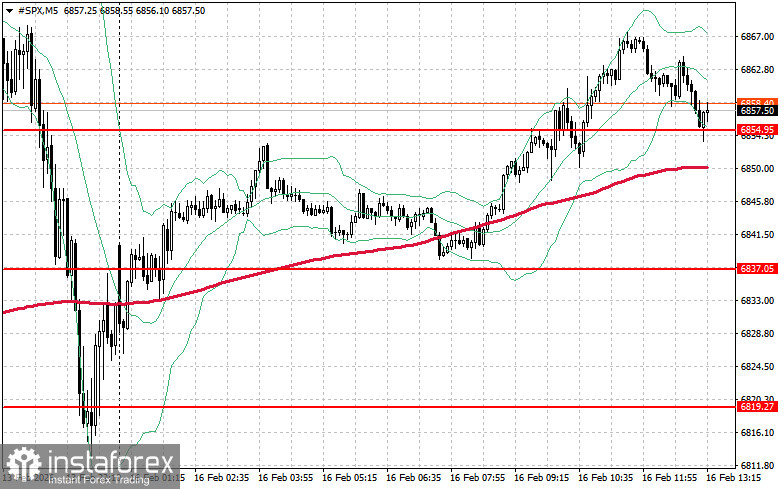

En ce qui concerne la configuration technique du S&P 500, la tâche principale des acheteurs aujourd’hui est de franchir le premier niveau de résistance à 6 871 $. Cela permettrait à l’indice de gagner en dynamique haussière et pourrait ouvrir la voie à une progression vers un nouveau niveau à 6 883 $. Une priorité tout aussi importante pour les haussiers sera de conserver le contrôle au‑dessus de 6 896 $, ce qui renforcerait la position des acheteurs. En cas de mouvement baissier dans un contexte de recul de l’appétit pour le risque, les acheteurs devront se manifester de nouveau autour de 6 854 $. Une cassure sous ce niveau ramènerait rapidement l’instrument vers 6 837 $ et ouvrirait la voie à 6 819 $.