Voir aussi : Indicateurs de trading InstaForex pour le S&P 500

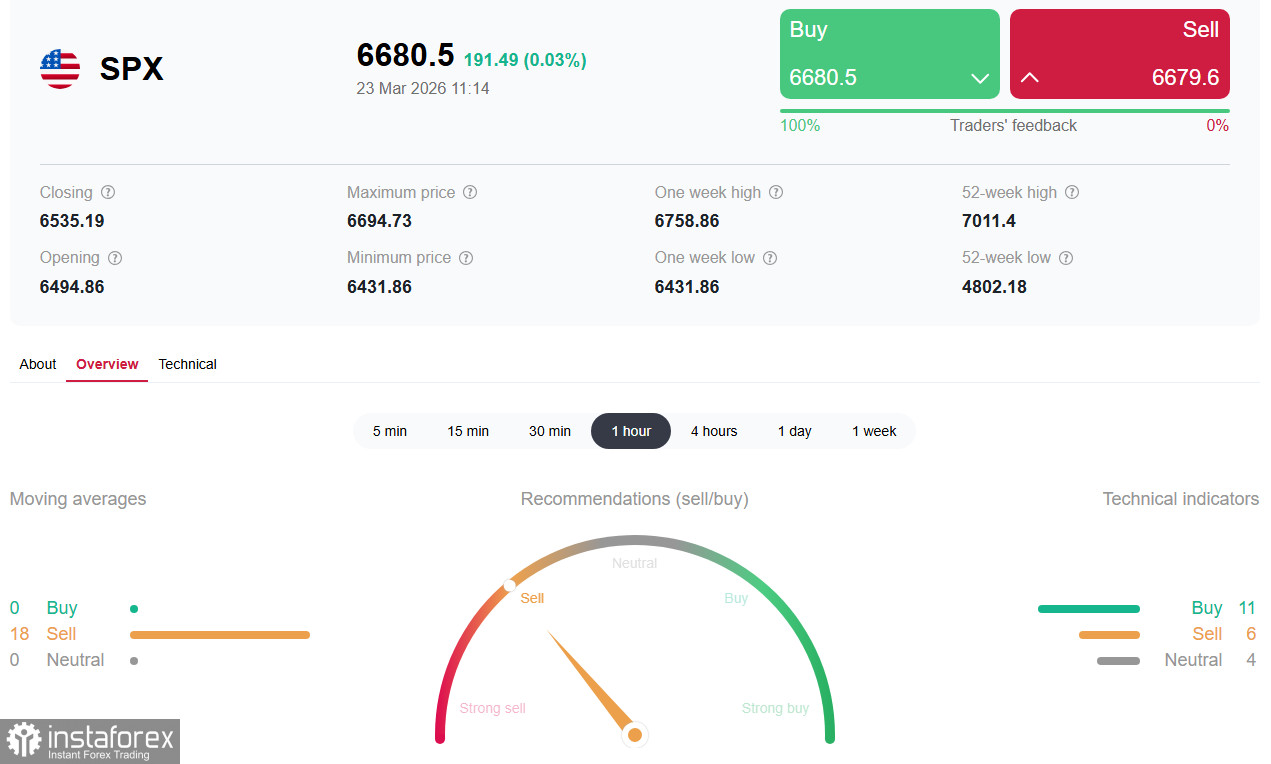

Après avoir terminé une quatrième semaine consécutive dans le rouge, le large indice du marché américain S&P 500 poursuit sa baisse en ce début de semaine, évoluant autour de 6450,00–6440,00 dans les premières heures de la séance européenne. Cela représente environ 7 % en dessous des sommets record de janvier, au‑delà de 7000,00. Le marché se trouve au cœur d’une tempête parfaite : escalade du conflit au Moyen‑Orient, envolée des prix du pétrole et révision radicale des anticipations concernant la politique monétaire de la Réserve fédérale.

Situation actuelle : niveaux clés enfoncés — le pétrole mène la danse

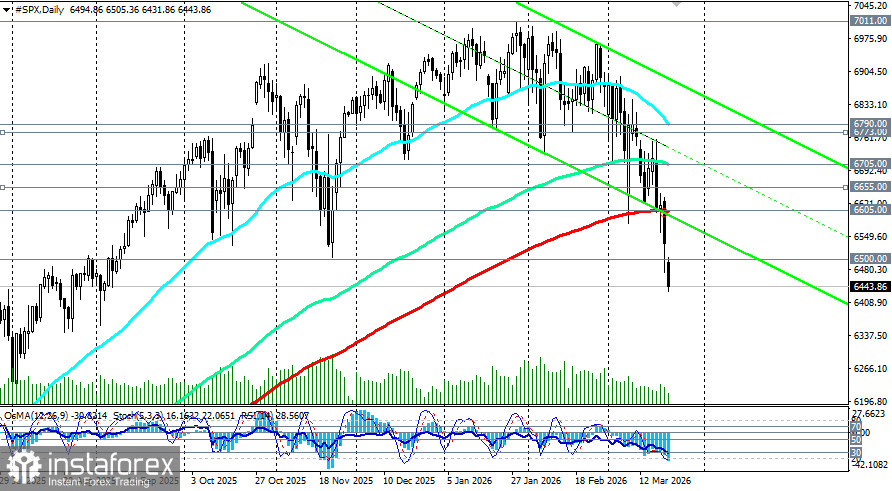

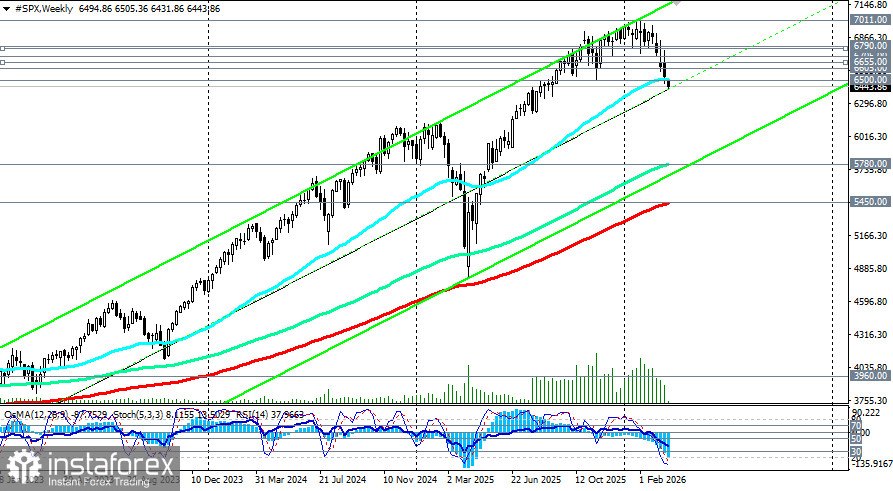

Aujourd’hui, le S&P 500 a perdu un autre support technique clé. L’indice est passé sous la moyenne mobile exponentielle hebdomadaire à 50 périodes (moyenne mobile exponentielle à 50 périodes) à 6 500,00 pour la première fois depuis mai 2025, ce qui peut être considéré comme un signal d’alerte. Plus tôt, début mars, l’indice avait enfoncé le niveau de 6 705,00 (la moyenne mobile exponentielle à 144 périodes sur le graphique quotidien) et avait reculé vers le support clé à 6 605,00 (la moyenne mobile exponentielle à 200 périodes sur le graphique quotidien), ce qui, d’un point de vue d’analyse technique, pouvait être interprété comme un « bear trap », derrière lequel il n’y avait plus de support jusqu’à 6 500,00.

Cependant, aucun rebond ne s’est produit et la corrélation entre le S&P 500 et le prix du pétrole a atteint -0,93, indiquant un mouvement presque parfaitement inverse. Le marché est devenu l’otage d’une crise énergétique : les prix du pétrole West Texas Intermediate ont dépassé cent dollars le baril après que l’Iran a bloqué le détroit d’Hormuz, et ils restent aujourd’hui proches de ce niveau.

Les compagnies énergétiques incluses dans l’indice, telles que Exxon Mobil et ConocoPhillips, profitent de la flambée des prix du pétrole. Toutefois, ce secteur représente moins de quatre pour cent du poids de l’indice, ce qui est insuffisant pour compenser les baisses dans les autres segments.

Les principaux retardataires ont été les entreprises de haute technologie qui dominaient le marché en 2025 :

- Nvidia a reculé par rapport à ses valorisations maximales, sur fond de lassitude autour du thème de l’intelligence artificielle.

- Microsoft a chuté de plus de 17 % depuis le début de l’année, dans un contexte de ralentissement de la croissance des revenus du cloud.

- Amazon a perdu environ 13,5 %.

Même les secteurs traditionnellement défensifs — produits de consommation de base et immobilier — n’ont pas réussi à tenir leurs positions, ce qui souligne le caractère systémique de la vague de ventes.

Facteur clé : revirement restrictif de la Réserve fédérale

Les marchés ont connu une révision sans précédent des anticipations de politique monétaire. En quelques semaines seulement, les prévisions sont passées de trois baisses de taux à la probabilité d’un statu quo jusqu’à la fin de l’année. Selon le CME FedWatch Tool, les traders intègrent désormais une probabilité de 85,5 % de maintien du taux inchangé lors de la réunion d’avril.

Les contrats à terme sur les taux de la Réserve fédérale n’intègrent plus même une seule baisse en 2026, et les marchés commencent à envisager la possibilité d’une hausse. Ce changement radical est intervenu en à peine deux semaines et reflète les craintes que l’impulsion inflationniste liée au choc pétrolier soit durable.

Lors de la réunion de mars de la Réserve fédérale, le taux directeur a été maintenu dans une fourchette de 3,50–3,75 %, mais les projections actualisées ont modifié les anticipations du marché :

- La projection médiane du taux d’inflation des dépenses de consommation personnelle (PCE) pour 2026 a été relevée à 2,7 % (contre 2,4 % en décembre).

- Le dot plot n’implique plus qu’une seule baisse de taux en 2026.

- Sept membres du Federal Open Market Committee (contre six en décembre) ne prévoient aucune baisse de taux cette année.

Jerome Powell a reconnu que le « choc pétrolier » aura un impact sur la dynamique de l’inflation, même s’il n’y a pas encore suffisamment de données pour en évaluer l’ampleur. Cependant, les marchés ont retenu le message clé : sans progrès dans la baisse de l’inflation, il n’y aura pas d’assouplissement de la politique monétaire.

Facteur géopolitique : la guerre s’étend à l’énergie

Le conflit opposant, d’un côté, les États-Unis et Israël, et de l’autre l’Iran, est entré dans sa quatrième semaine et la situation a atteint un point critique. L’Iran a de fait bloqué le détroit d’Hormuz, par lequel transitent environ vingt pour cent des expéditions mondiales de pétrole et de gaz naturel liquéfié ; le trafic maritime est passé de quatre-vingt-quatre à moins de dix navires par jour.

Le président Trump a donné quarante-huit heures à l’Iran pour rouvrir le détroit, menaçant de frapper les infrastructures énergétiques, tandis que Washington envisage une opération terrestre pour s’emparer de l’île de Kharg en Iran — un important hub d’exportation de pétrole. En réponse, le Corps des gardiens de la révolution islamique a menacé de fermer complètement le détroit et de détruire les actifs américains dans la région.

Cette semaine, les attaques contre les infrastructures énergétiques se sont intensifiées. L’Iran a frappé des installations au Qatar, en Arabie saoudite et aux Émirats arabes unis. Le Qatar a fait état d’une perte de dix-sept pour cent de sa capacité de production de gaz naturel liquéfié, dont la remise en état prendra de trois à cinq ans. Les prix de l’essence aux États-Unis ont augmenté de plus de cinquante pour cent depuis la fin février.

Une déclaration conjointe du Royaume-Uni, de la France, de l’Allemagne, de l’Italie, des Pays-Bas et du Japon a confirmé leur volonté de garantir un passage sûr par le détroit, mais aucune solution militaire n’a encore été trouvée.

Conclusion

Le S&P 500 se trouve à un seuil critique. L’indice a clôturé à 6535,00 à la fin de la semaine dernière, passant sous la moyenne mobile à 200 jours (6600,00) et la moyenne mobile à 50 semaines (6500,00) pour la première fois depuis septembre.

Le marché actions américain connaît un bouleversement tectonique. Quatre semaines de baisse, la rupture de niveaux techniques clés et une révision radicale des anticipations de taux signalent toutes la fin de la phase de « argent facile » et le début d’une période de forte incertitude.

La zone clé de 6650,00–6450,00 sera décisive dans les prochains jours. Un maintien au-dessus de la moyenne mobile à 200 jours (6605,00) et un retour à 6800,00 préserveraient les chances de reprise. Une rupture des 6450,00 ouvrirait la voie à une correction plus profonde.

Les investisseurs devraient suivre de près l’évolution de la situation dans le détroit d’Hormuz, les prix du pétrole et, surtout, la rhétorique de la Réserve fédérale concernant l’interprétation des risques d’inflation. Dans tous les scénarios, la volatilité restera élevée et le succès reviendra à ceux qui sauront distinguer le bruit de court terme des tendances de long terme — les facteurs structurels (croissance des bénéfices des entreprises, adoption de l’intelligence artificielle) continuent de signaler un potentiel de croissance, mais le chemin vers de nouveaux sommets sera difficile et dépendra de la stabilité géopolitique et de la politique monétaire.