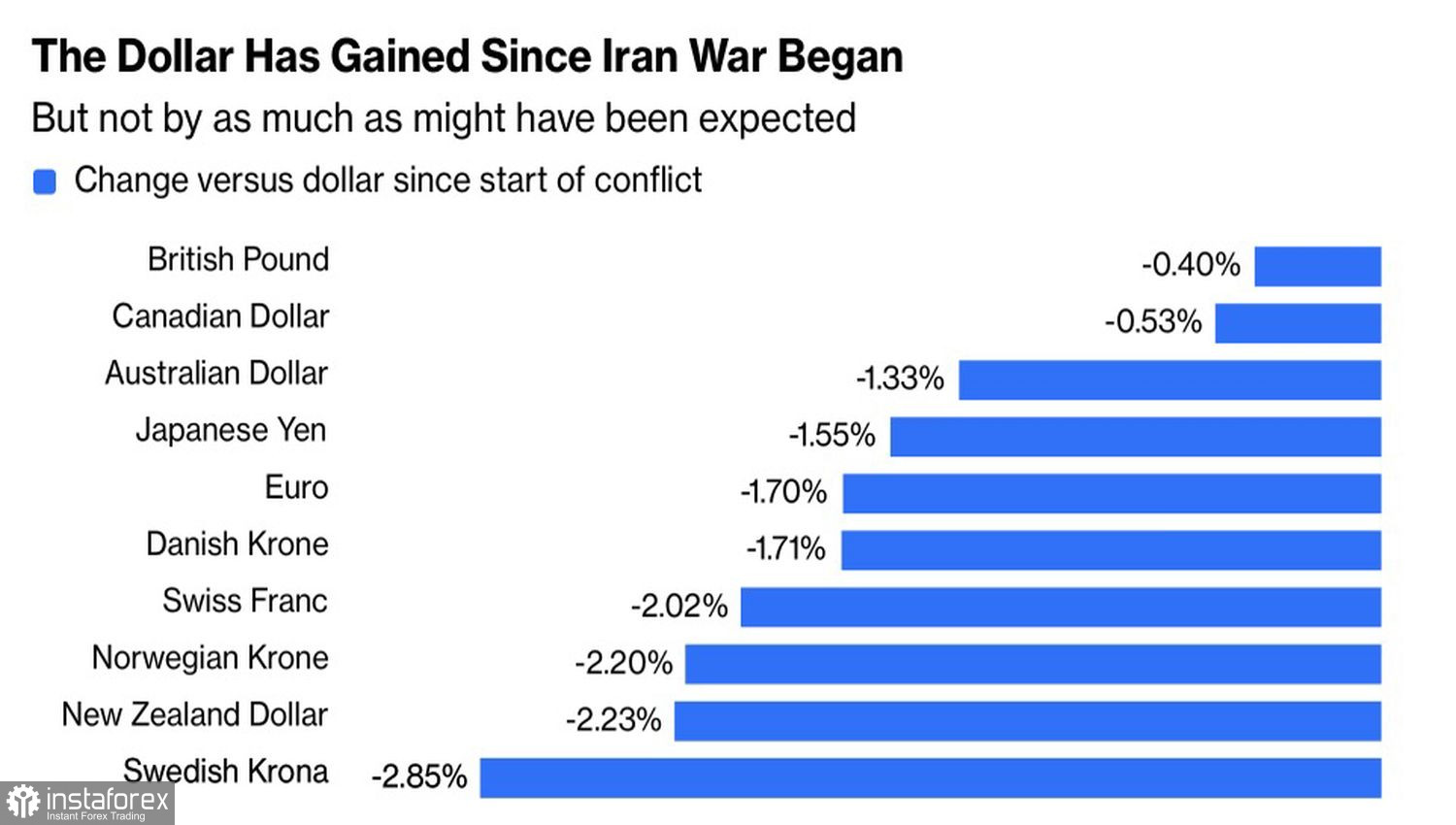

Existe-t-il encore des valeurs refuges dans le monde d’aujourd’hui ? Le conflit au Moyen-Orient a fait bondir les cours de l’or. Les Treasuries américains ont été massivement vendus. Le yen japonais est si faible que le gouvernement est contraint de recourir régulièrement à des interventions verbales — explicites ou implicites — sur le marché des changes. Le franc semble à contre‑courant. Au début, le dollar américain se distinguait, mais à mesure que la situation autour de l’Iran s’est dégradée, il a perdu de son éclat.

Devises du G10 contre le dollar américain

En effet, dès que Donald Trump a annoncé une interdiction de cinq jours des frappes contre les infrastructures énergétiques iraniennes et a évoqué des négociations, le billet vert a été emporté dans une vague de ventes, sur fond d’amélioration de l’appétit pour le risque à l’échelle mondiale. Mais soyons lucides. Les opérations militaires américaines et israéliennes se poursuivent. L’Arabie saoudite est prête à rejoindre une coalition. Le détroit d’Ormuz est bloqué. L’Iran affirme qu’il n’y a aucune négociation avec les États-Unis.

Il n’est nullement question de désescalade. Pourtant, le dollar américain apparaît en mauvaise posture. Il est malmené, et ce mouvement a commencé avec les réunions des banques centrales qui rivalisent avec la Fed. La BCE et d’autres autorités de régulation s’inquiètent de la menace de stagflation — la combinaison d’un ralentissement de la croissance et d’une inflation élevée. Elles adoptent une rhétorique résolument « hawkish », ce qui oblige le marché à terme à revoir ses anticipations.

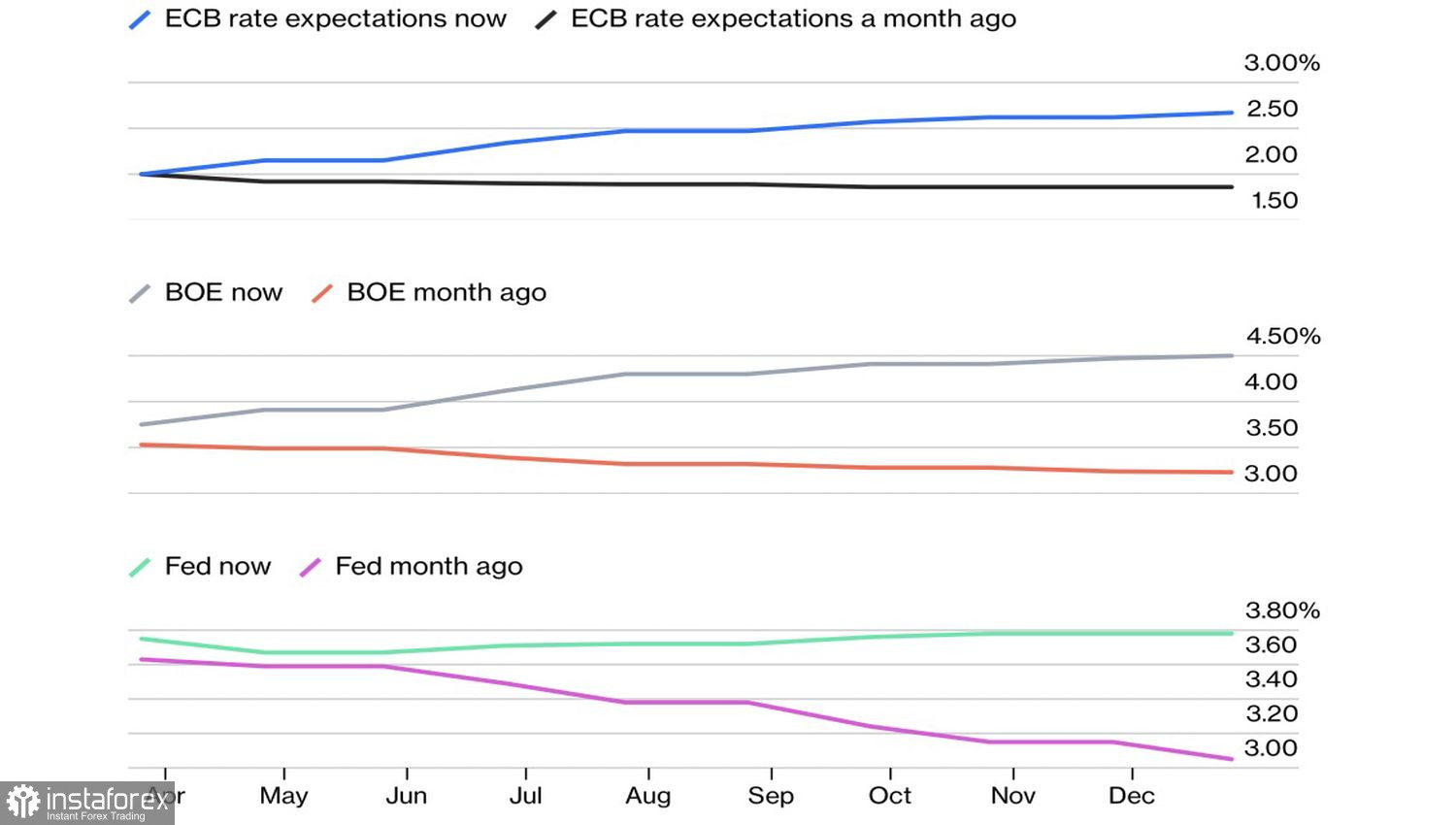

Prévisions du taux d’intérêt de la banque centrale

Avant la guerre, les produits dérivés intégraient à peine de nouvelles hausses de la part de la BCE et même deux baisses du taux repo de la Bank of England. À la fin du mois de mars, la situation s’était complètement inversée. On prévoit désormais que Francfort et Londres relèveront leurs taux presque à trois reprises. Sans surprise, les rendements des obligations allemandes et britanniques augmentent bien plus vite que leurs équivalents américains. Cela exerce une pression sur le dollar américain et compense l’effet positif de son statut de valeur refuge.

Bien que Christine Lagarde affirme que l’économie de la zone euro est en bonne santé et peut encaisser le choc au Moyen-Orient, la présidente de la BCE est clairement trompeuse. En 2022, lorsque l’inflation a flambé et que la BCE a retardé les hausses de taux, l’économie était plus solide. La croissance du PIB reposait alors sur les mesures budgétaires et monétaires mises en place pendant la pandémie. Ce soutien n’existe plus aujourd’hui.

Les taux d’intérêt sont élevés, la demande intérieure est faible et l’activité des entreprises a ralenti pour atteindre un plus bas de dix mois. Dans de telles conditions, un durcissement de la politique monétaire s’apparente presque à une forme d’automutilation économique. Il est peu probable que la zone euro puisse supporter de nouvelles hausses de taux dans l’environnement actuel. À terme, la BCE pourrait être contrainte de faire marche arrière.

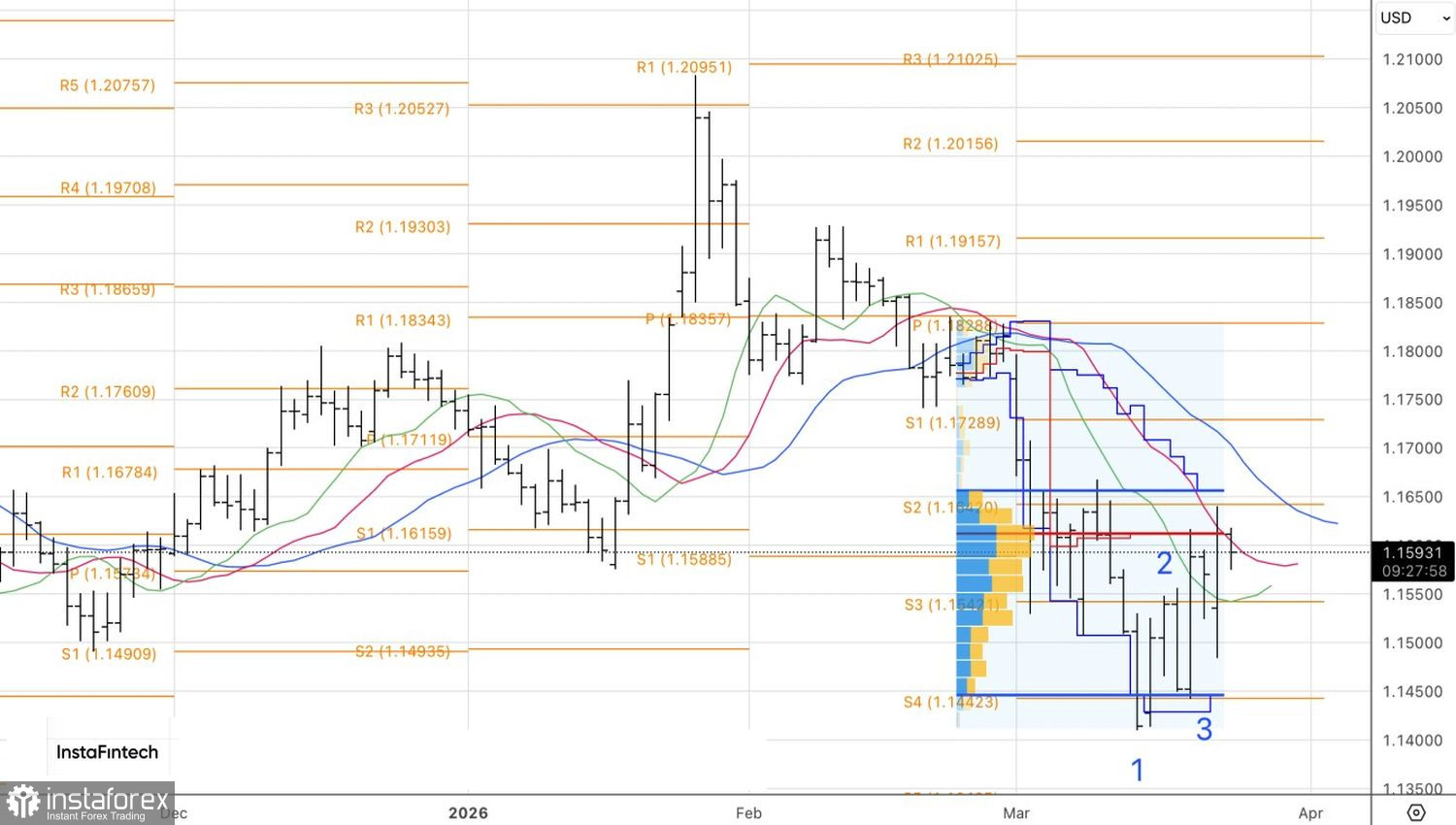

D’un point de vue technique, sur le graphique quotidien, EUR/USD connaît une bataille acharnée entre acheteurs et vendeurs autour du niveau de juste valeur de 1,161. Une victoire des acheteurs ouvrirait la voie à une progression de l’euro vers le nord. À l’inverse, si les vendeurs l’emportent, cela créera une opportunité de construire des positions vendeuses.