Le repli du pétrole après ses plus hauts de quatre ans, l’accélération de l’inflation européenne de 2,6 % à 3 % en glissement annuel en avril, ainsi que les prévisions alarmantes de la Bank of England ont permis aux « bulls » sur l’EUR/USD de lancer une contre-attaque. Après l’annonce des résultats de la réunion du FOMC, leurs positions semblaient désespérées ; cependant, le marché change toujours à un rythme kaléidoscopique.

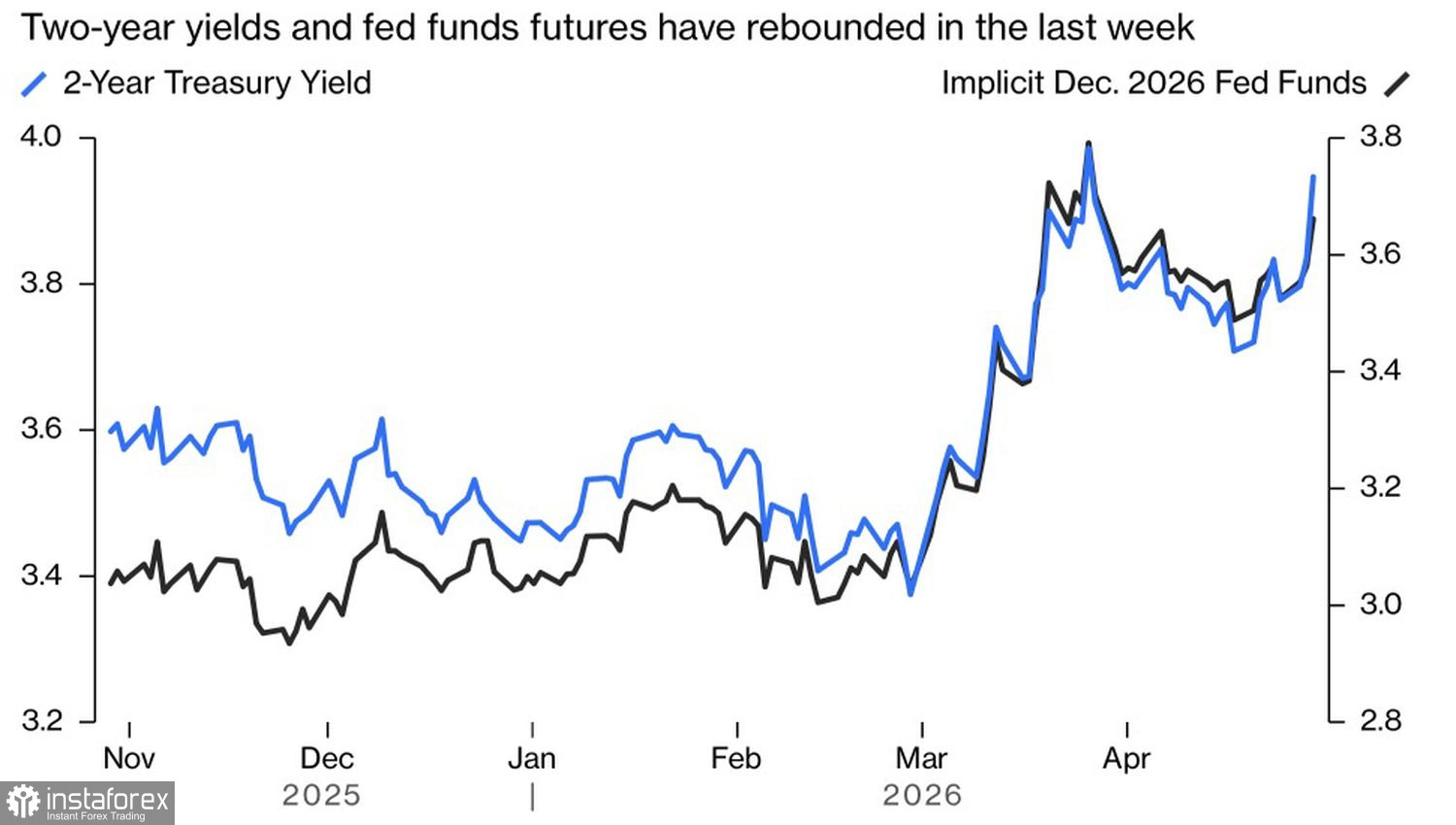

Le facteur principal reste le pétrole. La hausse du Brent au-dessus de 120 $ le baril, un niveau qui n’avait plus été atteint depuis 2022, combinée à l’intention de Jerome Powell de rester au sein du FOMC après la fin de son mandat à la tête de la banque centrale, a entraîné la plus forte envolée des rendements des Treasuries américains depuis quatre ans. Dans le même temps, la probabilité d’une hausse du taux des federal funds en 2026 a augmenté, ce qui a soutenu le dollar américain.

Dynamiques des rendements des Treasuries et projections de taux de la Fed

Cependant, dès la séance asiatique du Forex, le pétrole a commencé à reculer, ce qui a fait baisser les rendements des Treasuries et permis aux « taureaux » sur l’EUR/USD de relever la tête.

Et ce n’est pas tout. La BoE, tout en faisant ce que les marchés attendaient d’elle — maintenir le taux repo à 3,75 % — a surpris les investisseurs avec des prévisions révisées. Trois scénarios ont été présentés. Si le Brent se négocie aux alentours de 130 $ le baril, un resserrement de la politique monétaire de 50 à 150 points de base sera nécessaire.

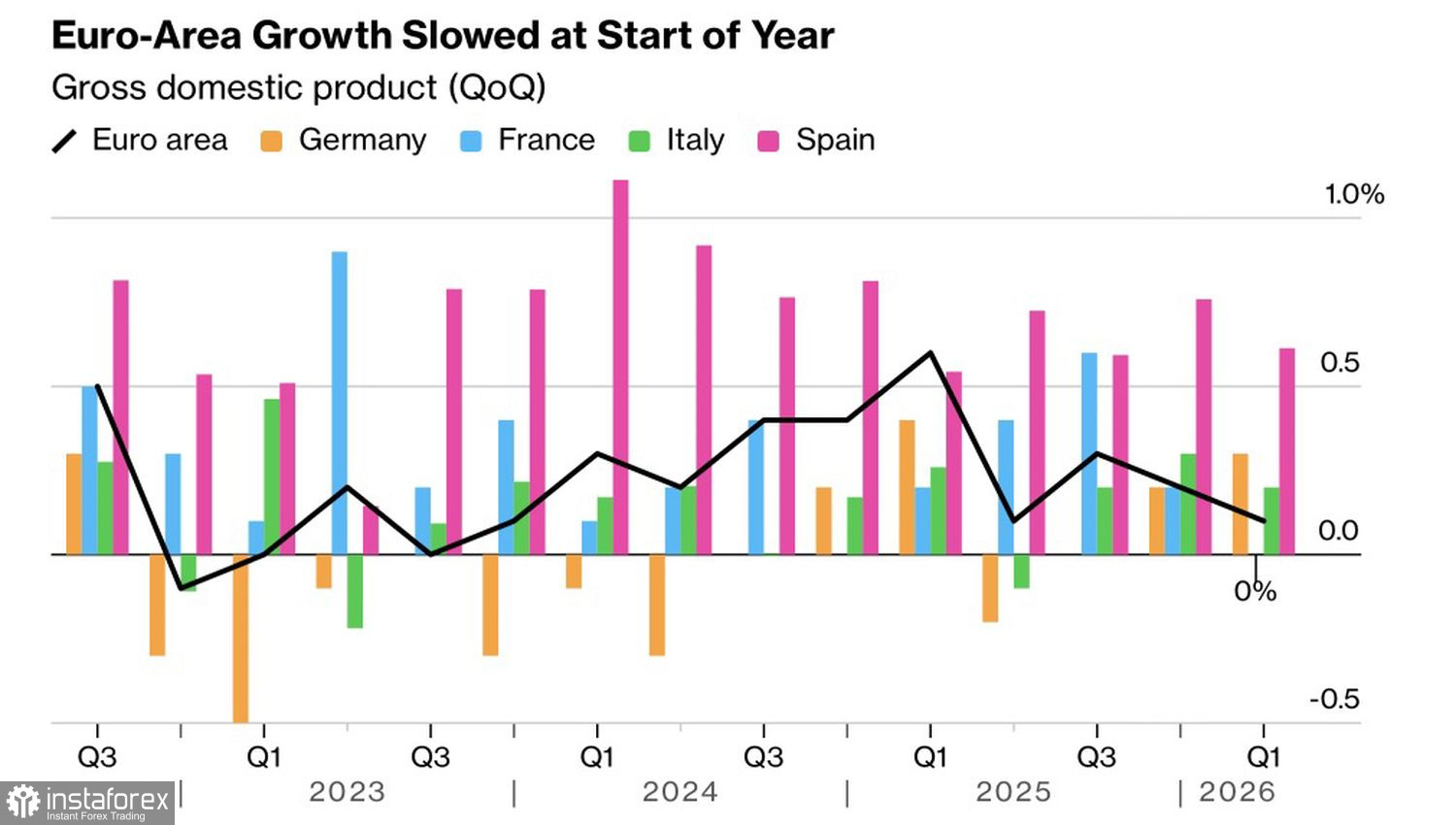

Les marchés s’attendent à ce que la Banque centrale européenne emprunte une voie similaire. D’autant plus que les prix à la consommation dans la zone euro ont grimpé à 3 %, leur plus haut niveau depuis septembre 2023. Néanmoins, la croissance économique au premier trimestre n’a pas été à la hauteur des attentes. Le net contexte de stagflation complique la décision de la BCE concernant le taux. Les experts de Bloomberg anticipent une hausse de taux en juin, tandis que le marché à terme en prévoit deux mesures de restriction monétaire.

Dynamique du PIB dans la zone euro et les différents pays

À mon avis, la baisse du Brent paraît inhabituelle sur fond de rumeurs évoquant une reprise des bombardements de l’Iran par les États-Unis afin de pousser Téhéran vers la table des négociations. Le détroit d’Ormuz reste fermé et, selon les prévisions de Polymarket, il est peu probable qu’il rouvre avant le début du mois de juillet. Dans de telles conditions, le déficit sur le marché pétrolier va s’accentuer, ce qui, en théorie, devrait pousser les prix encore plus haut. Les investisseurs croient-ils vraiment qu’une nouvelle vague d’actions militaires rendra la République islamique plus conciliante et mettra fin au conflit au Moyen-Orient ?

Cette théorie doit être testée. Je noterais simplement que l’inflation se transmet à travers les prix du pétrole avec un certain décalage temporel. Si l’inflation reste élevée, cela ouvrira la voie à la Fed pour imposer des restrictions monétaires.

D’un point de vue technique, sur le graphique quotidien, l’EUR/USD a rebondi sur deux des trois moyennes mobiles. Une rupture de la troisième moyenne mobile, qui pousserait l’euro vers 1,173 $, serait un signal « haussier » pour la monnaie unique. En revanche, un rebond à partir de cette résistance ou un retour sous la juste valeur à 1,169 fournirait des arguments en faveur de la constitution de positions vendeuses sur la paire principale.