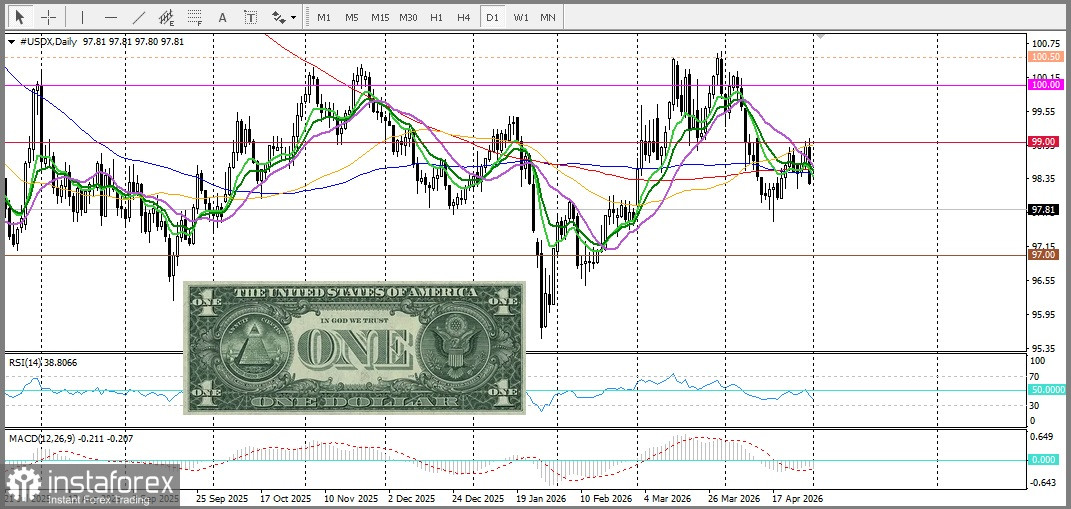

L’or (XAU/USD) a poursuivi un recul modéré en cours de séance, passant sous le seuil symbolique de 4 600 $ et abandonnant partiellement les gains réalisés la veille, même s’il a depuis récupéré une partie de ses pertes intrajournalières. Au vu de la dynamique actuelle, le métal précieux s’achemine vers une deuxième semaine consécutive en territoire négatif, restant proche d’un creux mensuel autour de 4 510 $ enregistré mercredi.

Les tensions géopolitiques liées à l’impasse des négociations entre les États-Unis et l’Iran continuent de soutenir des prix du pétrole élevés, ce qui renforce les anticipations d’inflation.

Dans ce contexte, les attentes d’un resserrement de la politique monétaire de la part des principales banques centrales, y compris la Federal Reserve (Fed), augmentent, ce qui exerce une pression importante sur l’or, un actif non productif de revenu.

Le président américain Donald Trump a rejeté l’initiative de l’Iran visant à rouvrir le détroit d’Ormuz et à lever le blocus, reportant les discussions sur le programme nucléaire à une date ultérieure. Il a également souligné que le blocus naval resterait en place jusqu’à ce que Téhéran accepte des conditions répondant aux préoccupations de Washington concernant le développement nucléaire. D’autres signaux indiquent que les États-Unis pourraient envisager de nouvelles mesures militaires contre l’Iran. Cela accroît le risque d’une nouvelle escalade, soutient la demande de dollar américain en tant que monnaie de réserve et crée une pression supplémentaire sur les cours de l’or.

Parallèlement, mercredi, la Fed a maintenu son taux directeur inchangé dans une fourchette de 3,50 % à 3,75 %. Toutefois, cette décision s’est accompagnée du plus grand nombre de votes dissidents depuis 1992, trois membres du FOMC s’opposant au maintien d’un ton accommodant dans le communiqué du régulateur. De plus, les données macroéconomiques publiées jeudi ont fait état d’une accélération de l’inflation en mars et d’une activité économique robuste, ce qui a renforcé les anticipations de taux inchangés jusqu’à l’an prochain. Ces facteurs limitent le potentiel d’affaiblissement du dollar et renforcent le scénario de nouvelles baisses des cours de l’or.

Selon les données du U.S. Bureau of Economic Analysis, l’indice PCE a augmenté de 0,7 % sur un mois en mars, tandis que l’inflation annuelle a accéléré à 3,5 %, contre 2,8 % le mois précédent. L’indice PCE de base, qui exclut les composantes volatiles, est passé à 3,2 % en glissement annuel, contre 3,0 % en février. Par ailleurs, l’estimation préliminaire du PIB a montré que l’économie américaine a progressé à un rythme annualisé de 2,0 % au premier trimestre 2026, nettement au‑dessus des 0,5 % révisés au quatrième trimestre 2025. Dans le même temps, la probabilité d’au moins une baisse de 25 points de base du taux de la Fed en 2026 est montée au‑delà de 15 %, après un creux de 1,3 % la veille. Cela limite les achats agressifs de dollars et pourrait offrir un certain soutien à l’or.

L’attention du marché se tourne vers les principales publications macroéconomiques américaines en ce début de mois, en particulier l’indice ISM Manufacturing PMI, qui sera publié plus tard dans la journée de vendredi. L’évolution de la situation au Moyen‑Orient exercera également une influence supplémentaire sur le dollar et sur les marchés des métaux précieux.

D’un point de vue technique, les oscillateurs sont négatifs ; le support se situe à 4 550 $ et la résistance à 4 650 $. Pour que les acheteurs puissent espérer reprendre la main, ils doivent d’abord parvenir à franchir la moyenne mobile simple à 20 jours, mais pour l’instant, le marché reste sous le contrôle des vendeurs.