On s’habitue à tout — au bon comme au mauvais. Les marchés se sont adaptés au conflit au Moyen-Orient. Les indices actions enchaînent les records, et l’ancien slogan TACO (« Trump Always Chickens Out ») a été remplacé par un nouveau trait d’esprit : NACHO — « Not a Chance Hormuz Opens ». Les investisseurs partent désormais du principe que la principale artère pétrolière mondiale ne rouvrira pas tant que les dégâts économiques du blocus ne seront pas devenus catastrophiques. Jusqu’ici, cette perspective n’a pas freiné le S&P 500.

Les investisseurs particuliers sont convaincus que les résultats exceptionnels des entreprises offrent un matelas face aux chocs géopolitiques. Selon JP Morgan, les flux vers les fonds actions spécialisés dans les semi-conducteurs ont atteint un plus haut d’un an sur la semaine au 8 mai. Résultat : le Philadelphia Semiconductor Index a grimpé à un niveau record.

Performance du Philadelphia Semiconductor Index

Plus le S&P 500 grimpe, plus les investisseurs haussiers affluent sur le marché. HSBC a relevé son objectif pour la fin de l’année 2026 sur l’indice large de 7 500 à 7 650, tandis que CFRA a porté son objectif de 7 400 à 7 575. La prévision la plus ambitieuse vient de Yardeni Research, qui anticipe désormais un indice à 8 250, contre 7 700 auparavant. Les facteurs mis en avant sont l’amélioration du sentiment à l’égard des technologies d’IA, la poursuite de l’adoption de l’IA dans l’ensemble de l’économie, ainsi qu’un allègement des risques liés à la géopolitique, au commerce et aux taux d’intérêt.

Citi estime que les résultats des grandes valeurs technologiques constituent le principal moteur de la vigueur du S&P 500. L’indice élargi progresse de 8,4 % depuis le début de l’année, tandis que le Nasdaq 100 a gagné 16 %, porté en grande partie par des achats massifs de semi‑conducteurs.

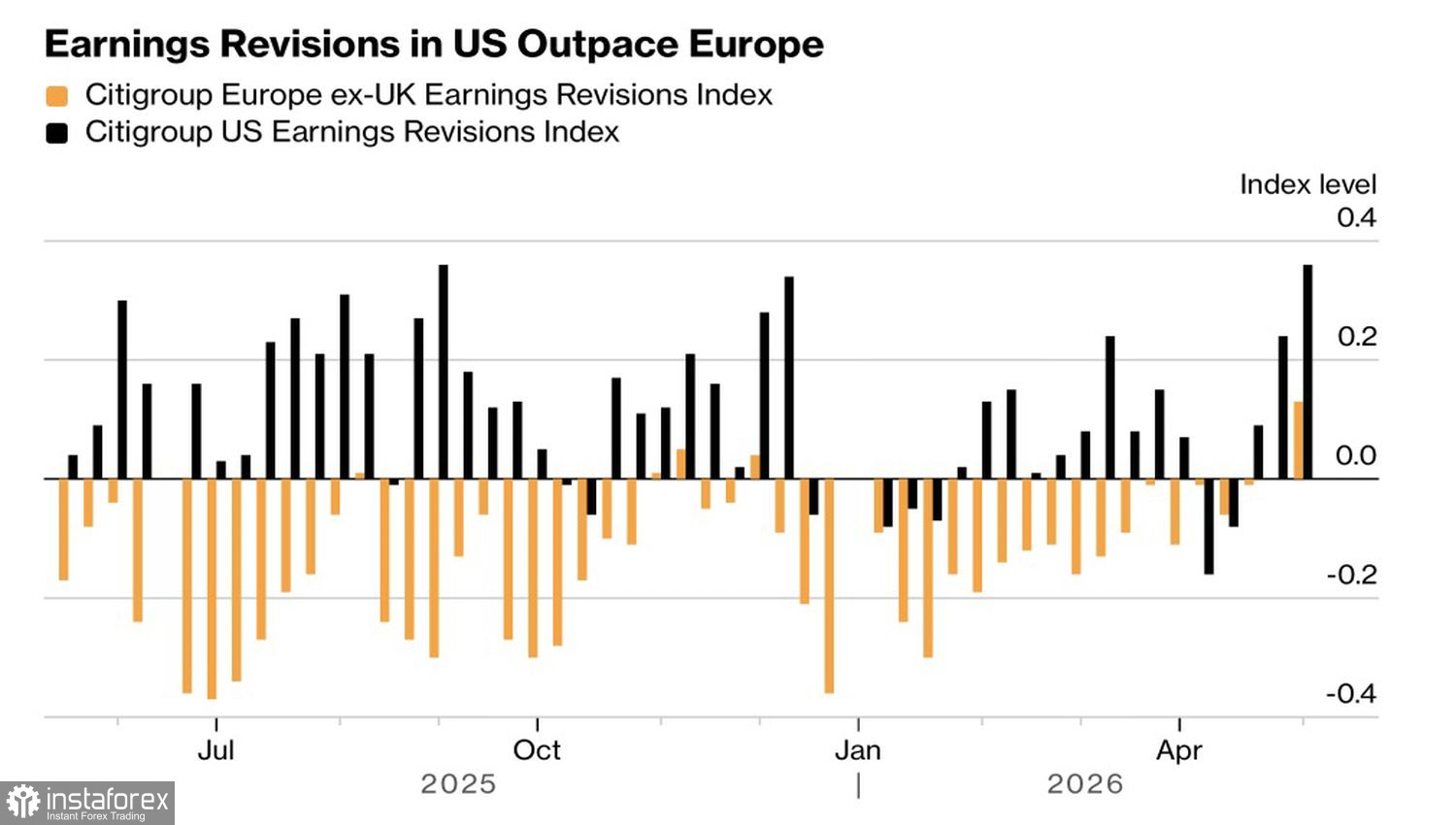

États‑Unis vs Europe : dynamique des révisions de bénéfices

Le secteur technologique représente 37 % du S&P 500 contre seulement 6,3 % de l’EuroStoxx 600. Il n’est donc pas surprenant que les entreprises américaines dépassent les prévisions de bénéfices avec un écart plus important que les émetteurs européens. Par conséquent, les capitaux s’orientent de l’Ancien Monde vers le Nouveau, ce qui constitue un moteur clé du large rallye de marché.

Le marché est désormais confronté à un test avec la publication des données d’inflation américaines pour le mois d’avril. L’indice des prix à la consommation (CPI) devrait accélérer à 3,6 %, ce qui augmenterait la probabilité de taux Fed funds plus élevés. Le marché intègre actuellement une probabilité d’environ 30 % d’une hausse des taux d’ici fin 2026 et d’environ 50 % d’ici avril 2027. Un resserrement de la politique monétaire pousserait probablement les rendements des Treasuries à la hausse et renchérirait le coût du financement pour les entreprises américaines. Toute la question est de savoir si le marché actions peut absorber ce fardeau.

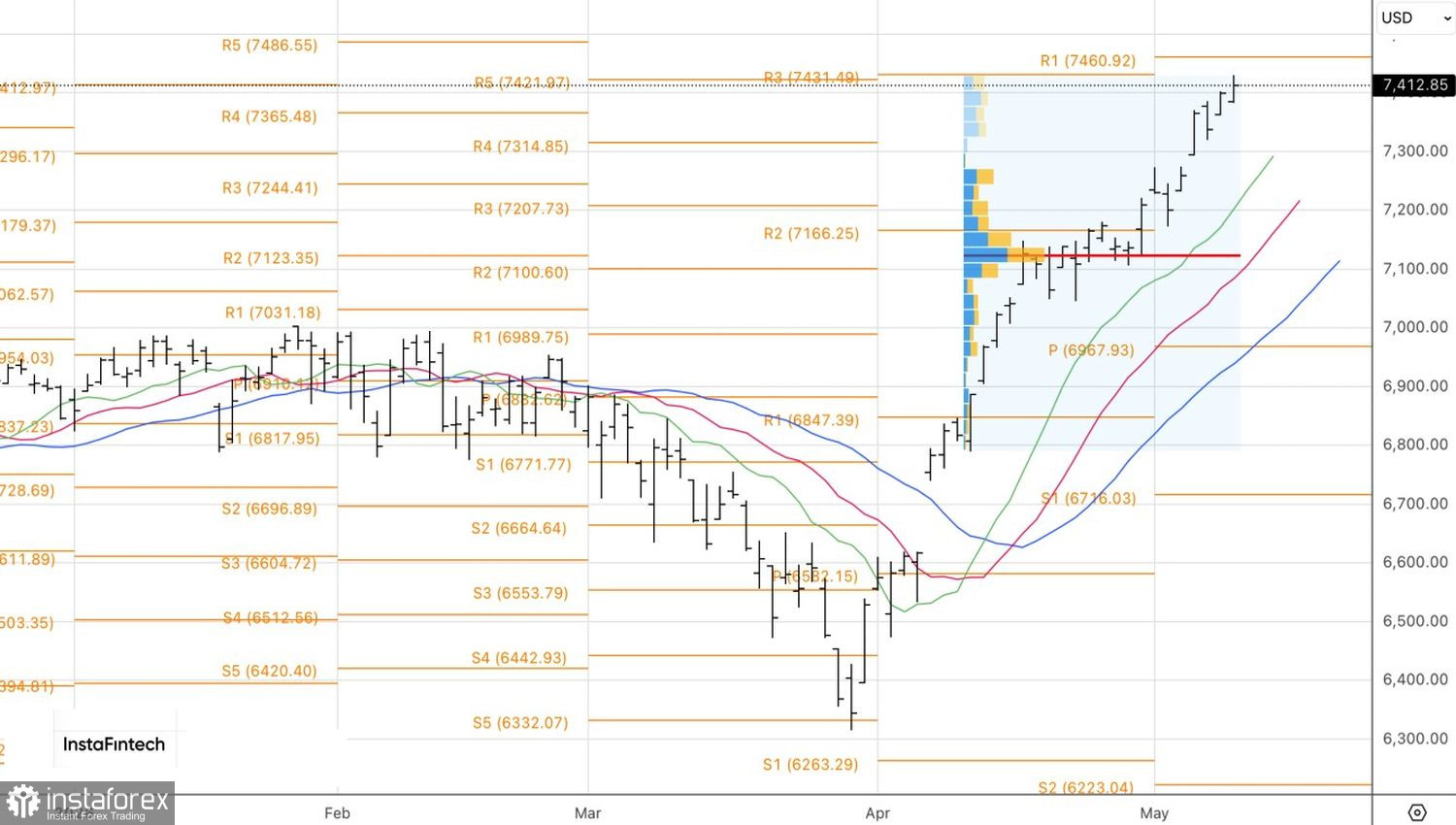

Sur le plan technique, le graphique quotidien du S&P 500 montre la poursuite de la tendance haussière en direction d’une zone de convergence délimitée par les niveaux de 7 435 et 7 460. L’incapacité à franchir cette zone entraînerait probablement un repli, créant ainsi pour les traders l’habituelle opportunité d’acheter sur repli.