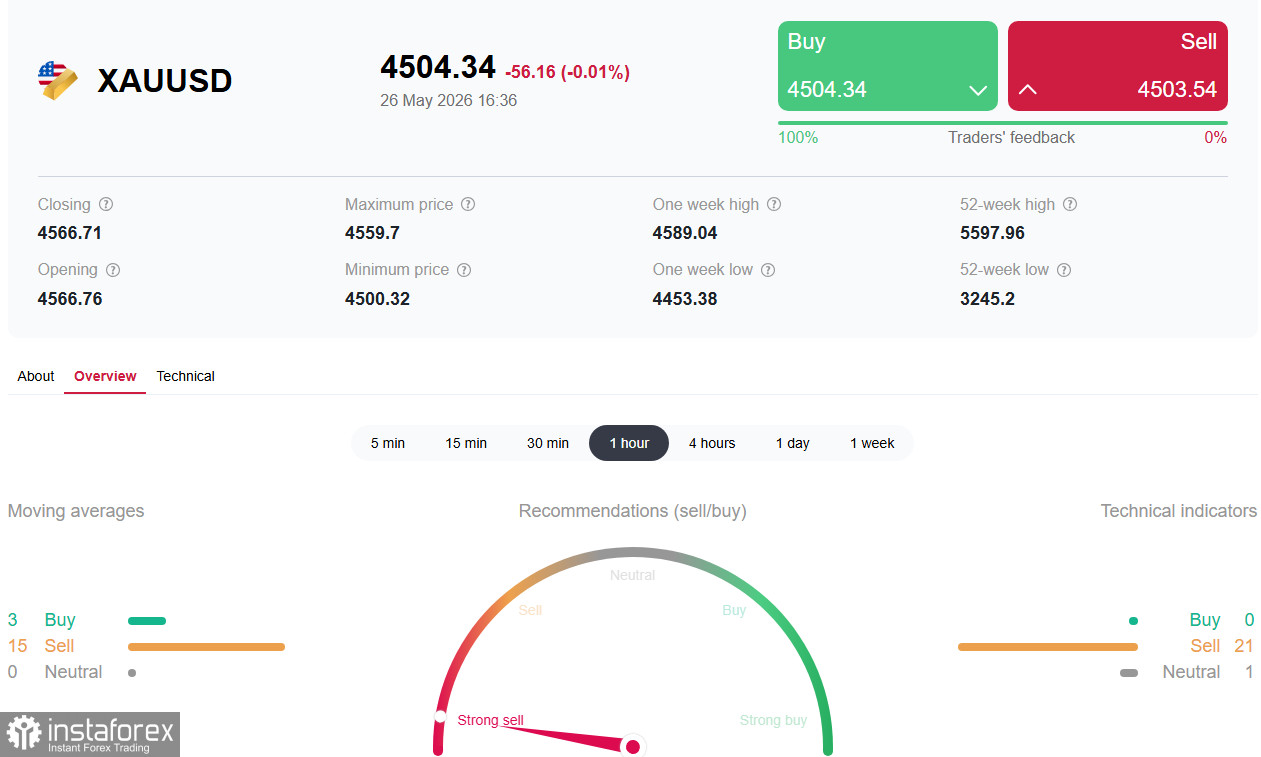

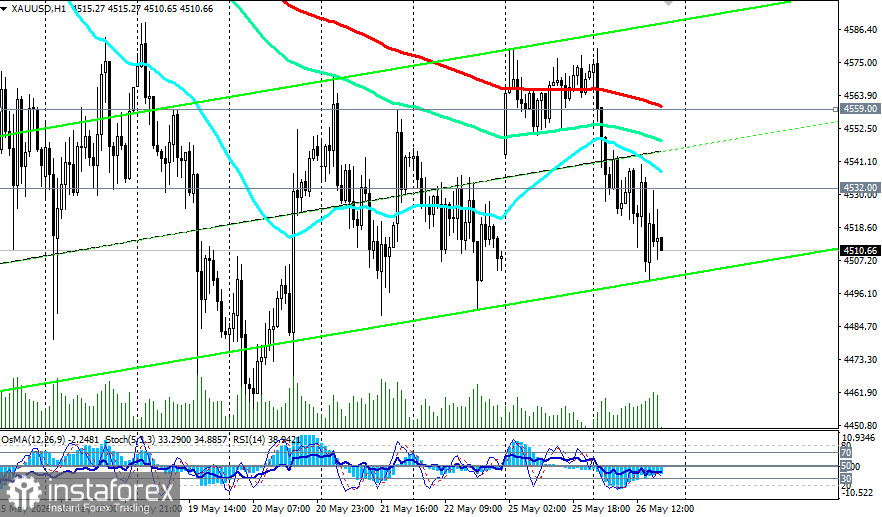

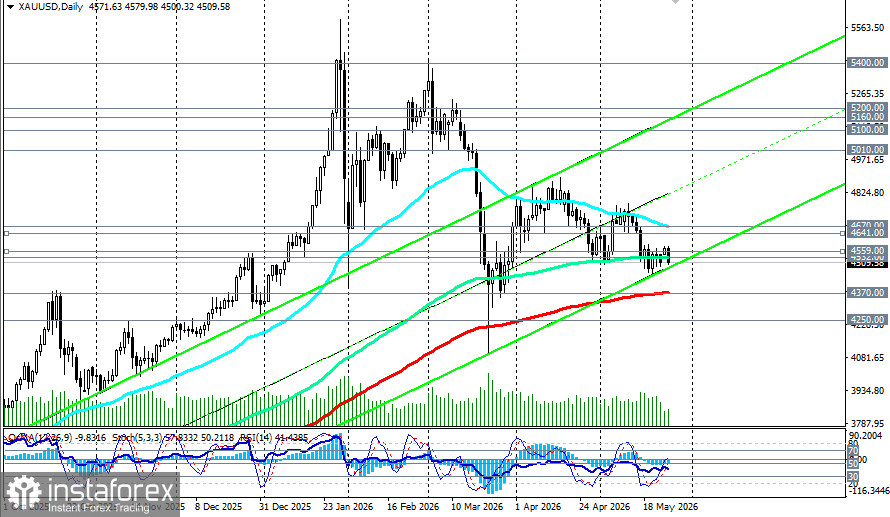

Les cours de l’or ont entamé la nouvelle semaine par une nouvelle tentative de rebond, se consolidant lundi dans une fourchette comprise entre 4 550,00 $ et 4 580,00 $. Cependant, ce mouvement haussier s’est révélé extrêmement peu convaincant : après une tentative infructueuse de s’installer au-dessus de la résistance à 4 580,00 $, le prix est retombé sous le niveau clé de 4 532,00 $ (la moyenne mobile exponentielle 144 sur le graphique journalier). Les traders se trouvent dans un état d’attente tendue, confrontés à deux signaux diamétralement opposés : d’un côté, les tensions géopolitiques persistantes et les espoirs d’un accord de paix ; de l’autre, le virage « hawkish » de la Federal Reserve, qui continue d’exercer une forte pression sur cet actif non rémunérateur.

Les cours de l’or ont entamé la nouvelle semaine par une nouvelle tentative de rebond, se consolidant lundi dans une fourchette comprise entre 4 550,00 $ et 4 580,00 $. Cependant, ce mouvement haussier s’est révélé extrêmement peu convaincant : après une tentative infructueuse de s’installer au-dessus de la résistance à 4 580,00 $, le prix est retombé sous le niveau clé de 4 532,00 $ (la moyenne mobile exponentielle 144 sur le graphique journalier). Les traders se trouvent dans un état d’attente tendue, confrontés à deux signaux diamétralement opposés : d’un côté, les tensions géopolitiques persistantes et les espoirs d’un accord de paix ; de l’autre, le virage « hawkish » de la Federal Reserve, qui continue d’exercer une forte pression sur cet actif non rémunérateur.

Contexte fondamental : le paradoxe du détroit d’Hormuz et le revirement restrictif de la Fed

L’or se trouve dans une situation paradoxale. La tension géopolitique qui, historiquement, aurait dû soutenir cette « valeur refuge » joue aujourd’hui contre le métal précieux dans les conditions actuelles. Le facteur clé reste la chaîne de transmission suivante : escalade du conflit dans le détroit d’Hormuz, hausse des prix du pétrole, augmentation des anticipations d’inflation, durcissement de la rhétorique de la Fed, montée des rendements obligataires et appréciation du dollar, ce qui exerce une pression sur l’or.

D’un côté, l’optimisme concernant les négociations persiste. Le président américain Donald Trump a déclaré que les négociations avec l’Iran « se déroulent bien », et le secrétaire d’État Marco Rubio a indiqué qu’il pourrait falloir « quelques jours » pour conclure un accord.

De l’autre côté, lundi, le U.S. Central Command a confirmé avoir mené des « frappes défensives » dans le sud de l’Iran, visant des installations de missiles et des embarcations iraniennes qui tentaient de poser des mines. L’Iran, de son côté, a rapporté qu’un drone américain MQ-9 Reaper avait été abattu. Ces événements réduisent les espoirs d’un accord de paix immédiat et soutiennent la demande de dollar en tant que « valeur refuge ».

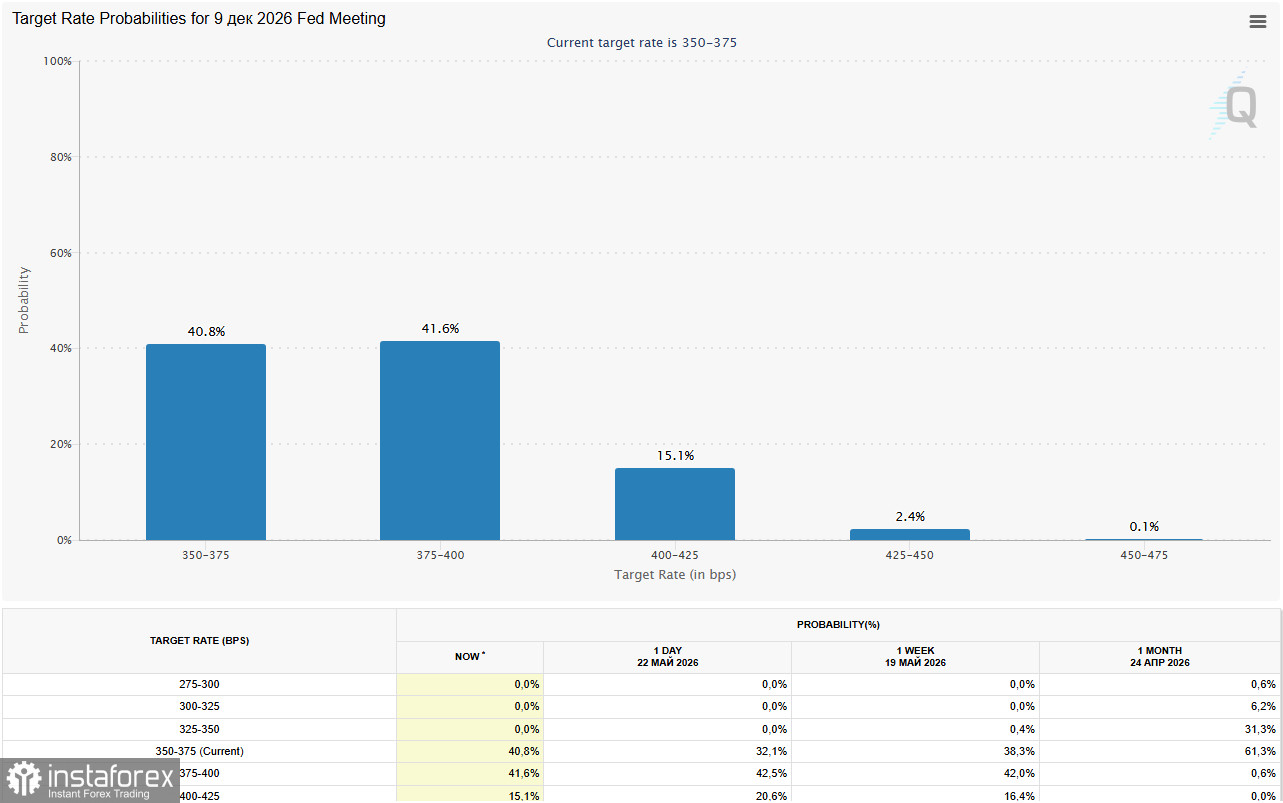

Le principal facteur de pression reste la réévaluation des anticipations concernant la politique monétaire de la Fed. Les données d’avril sur l’IPC (3,8 % en glissement annuel) et l’IPP (6,0 % en glissement annuel) ont surpris les marchés. D’après l’outil CME FedWatch, les marchés intègrent désormais une probabilité d’environ 55 % d’une hausse de 25 points de base des taux d’ici la fin de 2026. Certains économistes s’attendent à ce que le FOMC abandonne son « ton accommodant » lors de la réunion de juin, en soulignant que les rendements élevés des obligations à 10 ans augmentent le coût d’opportunité de la détention d’or, exerçant une pression directe sur les cours de l’or.

Pendant ce temps, comme le souligne le World Gold Council (WGC), les investisseurs et les banques centrales continuent d’acheter de l’or, en dépit de prix record.

Au premier trimestre 2026, le marché mondial de l’or a affiché une activité sans précédent. D’après ce même WGC, la demande mondiale a atteint 1 231 tonnes, et sa valeur totale, y compris les transactions de gré à gré, a grimpé à un niveau record de 193 milliards de dollars. Les principaux moteurs de ce rally ont été les investisseurs cherchant à se protéger de l’inflation et les banques centrales qui diversifient leurs réserves sur fond de tensions géopolitiques.

Principaux moteurs de la demande

- Essor de l’investissement : protection contre les risquesLa demande pour l’or d’investissement (lingots et pièces) a atteint l’un des plus hauts niveaux trimestriels de l’histoire, à 474 tonnes. Les investisseurs du monde entier, en particulier en Asie, ont activement acheté le métal précieux, anticipant des baisses de taux d’intérêt et cherchant à couvrir leur capital contre l’inflation et les risques géopolitiques. Les flux vers les ETF adossés à l’or se sont également poursuivis, bien qu’à un rythme plus modéré que l’an dernier.

- Banques centrales : achats stratégiquesLes banques centrales restent des acheteurs nets d’or, avec 244 tonnes acquises sur le trimestre. Cette tendance s’explique par la volonté de réduire la dépendance vis-à-vis du dollar américain et de renforcer la stabilité financière dans un contexte d’incertitude. Les économistes prévoient qu’à la fin de l’année, les achats des banques centrales pourraient se situer entre 640 et 850 tonnes.

- Secteur technologique : croissance discrète mais régulièreLa demande du secteur technologique a augmenté de 1 % pour atteindre 82 tonnes. Le principal moteur a été le boom du développement des infrastructures liées à l’IA et de l’électronique grand public, domaines dans lesquels l’or est indispensable pour assurer des connexions fiables.

- Marché de la joaillerie : sous la pression des prixLes prix élevés de l’or ont freiné la demande des acheteurs de bijoux : en volume physique, les ventes ont reculé de 23 %. Paradoxalement, le chiffre d’affaires de la joaillerie a toutefois progressé de 31 %, ce qui montre que les consommateurs sont prêts à payer plus cher. Les marchés d’Asie et du Moyen-Orient ont montré la plus grande résilience.

Événements clés

| Date | Événement | Impact attendu |

|---|---|---|

Jeudi 28 mai (12h30 GMT) | Publication de l’indice Core PCE (inflation) pour avril aux États-Unis | Déclencheur principal : prévision à 0,3 % sur un mois, 3,3 % sur un an ; une hausse au‑dessus de ces niveaux renforcerait le dollar et exercerait une pression baissière sur l’or. |

Jeudi 28 mai (12h30 GMT) | Deuxième estimation du PIB américain du T1 | Prévision : +2,3 % ; des données solides soutiendraient le dollar. |

Week-end | Poursuite des négociations entre les États-Unis et l’Iran | Principal facteur géopolitique : signature d’un accord ou nouvelle escalade. |

Scénario principal

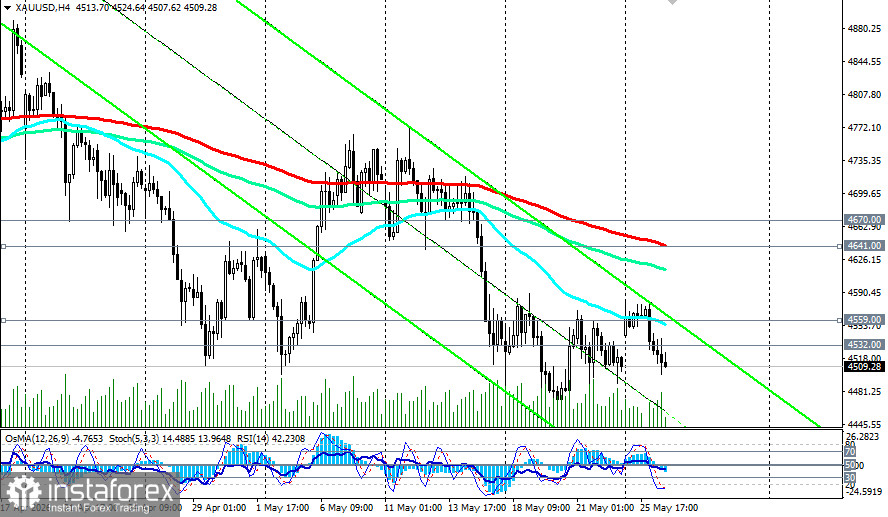

Le scénario central reste celui d’un mouvement baissier prolongé. Une cassure nette suivie d’une consolidation sous le support clé à 4 500,00 $ ouvrirait la voie vers 4 450,00 $ puis vers la zone 4 400,00–4 370,00 $ (moyenne mobile exponentielle 200 jours sur le graphique quotidien).

Conditions clés

- Des données sur le Core PCE aux États-Unis renforcent les anticipations hawkish (au‑delà de 3,3 % en glissement annuel, plus de 0,3 % en glissement mensuel).

- Absence de progrès dans les négociations entre les États‑Unis et l’Iran (poursuite de l’escalade ou impasse prolongée).

- Le rendement des Treasuries à 10 ans reste au‑dessus de 4,5 %.

- Perte technique du support à 4500,00.

Conclusion

L’or subit une double pression particulièrement forte. D’une part, le pivot hawkish de la Fed (les marchés intègrent une probabilité de plus de 50 % d’une hausse de taux d’ici la fin de l’année) et les tensions géopolitiques persistantes créent un moteur haussier pour le dollar. D’autre part, la demande structurelle des banques centrales (hausse de 17 % au premier trimestre) et les anticipations d’une désescalade du conflit à moyen terme apportent un soutien.

La zone clé de 4500,00–4670,00 (50 EMA sur le graphique journalier) sera le champ de bataille dans les prochains jours. Comme le soulignent les analystes du marché des métaux précieux, tant que le conflit dans le détroit d’Ormuz restera non résolu et que les anticipations « hawkish » de la Fed persisteront, la voie de moindre résistance pour l’or restera orientée à la baisse. Les investisseurs devraient suivre de près les données sur le Core PCE publiées jeudi, car elles détermineront si le dollar obtient un nouvel élan pour attaquer le niveau de 4500,00 et au‑delà à la baisse.

Parallèlement, dans leurs prévisions pour 2026, les experts du marché des métaux précieux s’accordent à dire que les principaux facteurs pour le marché de l’or resteront la géopolitique et l’inflation. La demande d’investissement et les achats des banques centrales devraient probablement maintenir les taux à des niveaux élevés, soutenant ainsi des prix déjà élevés. Dans le même temps, le secteur de la joaillerie continuera de subir des pressions, même si la résilience des dépenses de consommation pourrait atténuer le recul. Dans les conditions actuelles, l’or continue de confirmer son statut d’actif refuge clé au sein des portefeuilles des investisseurs.