Hier, les indices actions ont terminé en baisse. Le S&P 500 a reculé de 0,74 % et le Nasdaq 100 a perdu 0,89 %. Le Dow Jones Industrial Average a cédé 1,21 %.

Le rallye record a trébuché sur deux fronts — et les deux ont frappé le même jour. Des prévisions décevantes de Broadcom ont entamé le récit autour de l’IA, et le regain de tensions entre les États-Unis et l’Iran a sapé le moral des investisseurs. L’indice MSCI Asie-Pacifique a chuté de 1,6 %, mettant fin à une série de quatre jours de records. Le KOSPI sud-coréen, le meilleur indice mondial cette année, a perdu 1,7 %. Les contrats à terme sur le Nasdaq 100 reculaient d’environ 0,5 %. Le S&P 500 a mis fin à une série de neuf séances de hausse. L’Europe devrait ouvrir en baisse.

Comme indiqué plus tôt, Broadcom a été la principale déception de la séance. Le titre a chuté d’environ 14 % dans les échanges après la clôture, après des prévisions inférieures aux attentes et des commentaires de la direction signalant que la transition vers une clientèle axée sur l’IA progresse plus lentement que prévu. Une prévision décevante d’une seule entreprise ne signifie pas automatiquement un retournement de tendance. Néanmoins, après une envolée aussi rapide des valeurs de semi‑conducteurs — l’indice Philadelphia Semiconductor Index a gagné environ 70 % en deux mois — il suffit de peu de choses pour inciter les investisseurs à prendre leurs bénéfices.

Les tensions géopolitiques ont ajouté une pression supplémentaire. La reprise des affrontements entre les États‑Unis et l’Iran a ravivé une nervosité bien connue sur les marchés. Le Brent se négocie autour de 97 USD/baril, même si l’annonce par les États‑Unis d’un cessez‑le‑feu entre Israël et le Liban a brièvement apaisé les tensions et permis au pétrole de reculer de près de 1 %. Le Bitcoin est passé sous les 62 000 USD, un plus bas qui n’avait plus été vu depuis février.

Les données sur le marché du travail continuent de surprendre positivement. Le rapport ADP publié hier a montré que les entreprises américaines avaient créé le plus grand nombre d’emplois depuis janvier 2025. Cela indique que les embauches restent robustes malgré le choc énergétique. Les chiffres de l’emploi non agricole de vendredi restent l’événement majeur de la semaine. Si la publication confirme la solidité du marché du travail, comme le laissent entendre les indicateurs préliminaires, la Fed disposera d’un argument supplémentaire pour maintenir ou relever ses taux d’intérêt. C’est un facteur de soutien pour le dollar, défavorable à l’or et plutôt positif pour le yen.

Parallèlement, Lorie Logan, présidente de la Fed de Dallas, a déclaré qu’un retour de l’inflation vers son niveau cible pourrait nécessiter des hausses de taux d’intérêt plus tard dans l’année. John Williams, président de la Fed de New York, a adopté un ton plus prudent, qualifiant les perspectives en matière de taux d’« incertaines » — mais le marché entend nettement plus de messages restrictifs que de discours accommodants.

Sur le marché des changes, le yen s’est renforcé de manière inattendue aujourd’hui. Selon certaines informations, la Bank of Japan envisagerait une hausse de taux de 25 pb ce mois‑ci, avec un resserrement supplémentaire possible d’ici la fin de l’année. Ce serait un signal majeur pour les marchés des devises : le yen a longtemps été la victime du cycle mondial de taux élevés, et tout signe de normalisation de la politique monétaire japonaise pourrait modifier fortement la dynamique du couple USD/JPY.

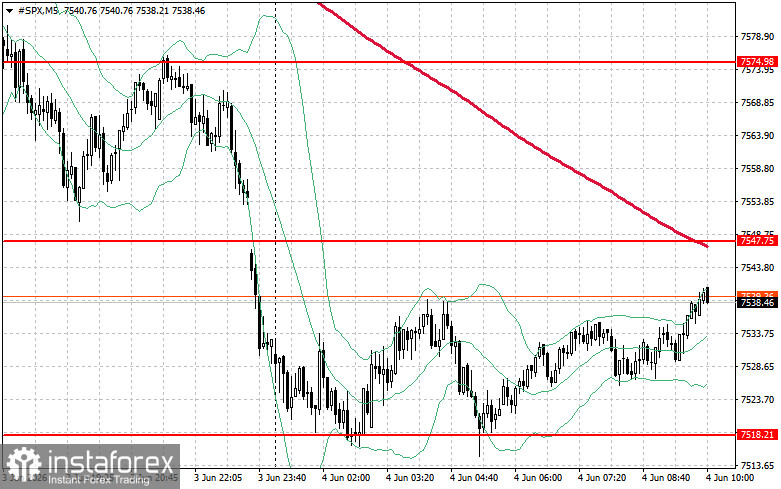

D’un point de vue technique, l’analyse du S&P 500 suggère que la tâche immédiate des acheteurs consiste à dépasser le niveau de résistance à 7 547 $. Une telle rupture confirmerait le potentiel haussier et ouvrirait la voie vers 7 574 $. Le maintien du contrôle au-dessus de 7 607 $ renforcerait davantage la position des acheteurs. À la baisse, les acheteurs doivent défendre le niveau de 7 518 $. Une cassure en dessous de ce seuil pousserait probablement l’indice vers 7 494 $ et ouvrirait la voie à 7 474 $.