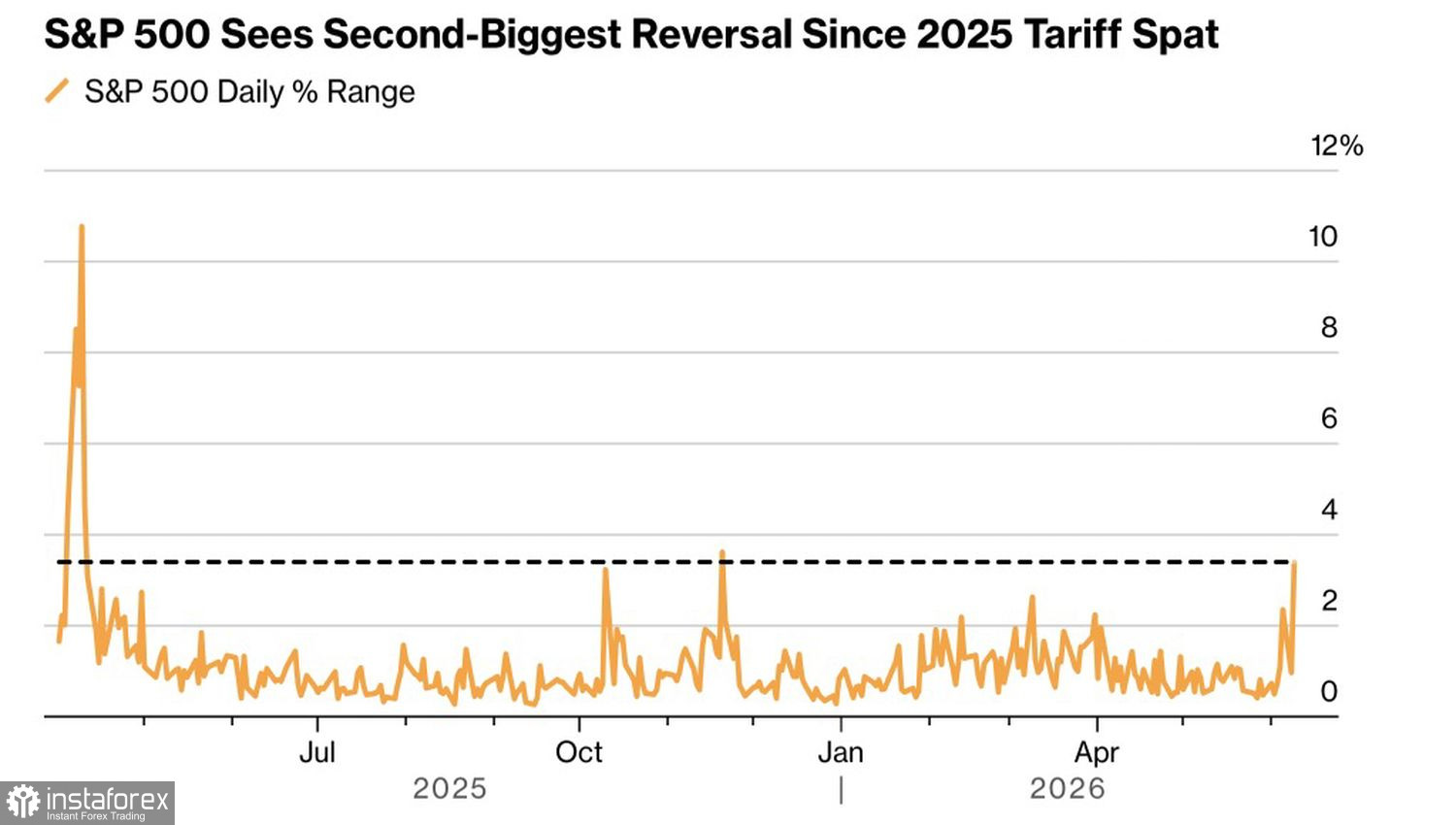

Les montagnes russes du S&P 500 ont de quoi donner le vertige aux investisseurs. Un rebond marqué de 3,4 %, après une chute encore plus profonde, a constitué le plus fort mouvement depuis que la Maison-Blanche a suspendu des droits de douane additionnels radicaux en avril 2025. Les marchés tentent d’en démêler les causes : s’agissait-il de l’escalade au Moyen-Orient ? Des craintes d’inflation ? Des inquiétudes liées aux taux de la Fed ? Ou de tout cela à la fois ?

Dynamique de la volatilité du S&P 500

En réalité, la cause profonde est la rotation des capitaux. Les investisseurs prennent leurs bénéfices après le rallye fulgurant des valeurs de semi‑conducteurs et réallouent vers d’autres actifs — au premier rang desquels les liquidités mises de côté en vue de l’introduction en bourse imminente de SpaceX. Cette opération risque de devenir la plus importante de l’histoire.

Début juin, le Philadelphia Semiconductor Index affichait une hausse d’environ 96 % depuis janvier. Baird Private Wealth Management estime que les prises de bénéfices ramèneront cette progression à environ 80 %. Dès que les rumeurs de bulles excessives commencent à circuler, les investisseurs se délestent des valeurs dont les fondamentaux paraissent trop tendus : tout ce qui affiche un ratio cours/bénéfice prévisionnel supérieur à 30 devient un candidat à la vente.

La diversification des portefeuilles ne se limite pas à la tech. Le secteur de la consommation est dans la ligne de mire — c’est lui qui souffrirait le plus si l’inflation restait élevée et si la Fed resserrait encore sa politique — et les investisseurs se tournent plutôt vers des actions à fort rendement en dividendes.

Il est peu probable que le repli du S&P 500 ait été principalement provoqué par les événements au Moyen‑Orient. La situation s’est certes aggravée — l’Iran a abattu un hélicoptère américain, les États‑Unis ont riposté par des frappes visant 20 cibles, et Téhéran a répondu en s’attaquant à d’autres États de la région. L’Iran affirme que les forces américaines doivent quitter le Moyen‑Orient pour garantir sa sécurité.

Pourtant, le pétrole n’a pas rebondi malgré cette escalade. Le Brent a poursuivi son recul amorcé après la trêve. Le marché s’est peut‑être habitué à l’éventualité d’un détroit d’Ormuz fermé. Si tel est le cas, cela donnerait au président américain Donald Trump les coudées franches pour mener une campagne offensive contre Téhéran sans craindre une envolée des cours du pétrole et, par ricochet, de l’inflation aux États‑Unis.

Les actions évoluent toujours dans un environnement de bénéfices élevés et d’une économie résiliente. Cela étant, la montée des risques de nouvelles hausses de taux d’intérêt par la Fed tempère l’audace des haussiers sur l’indice élargi.

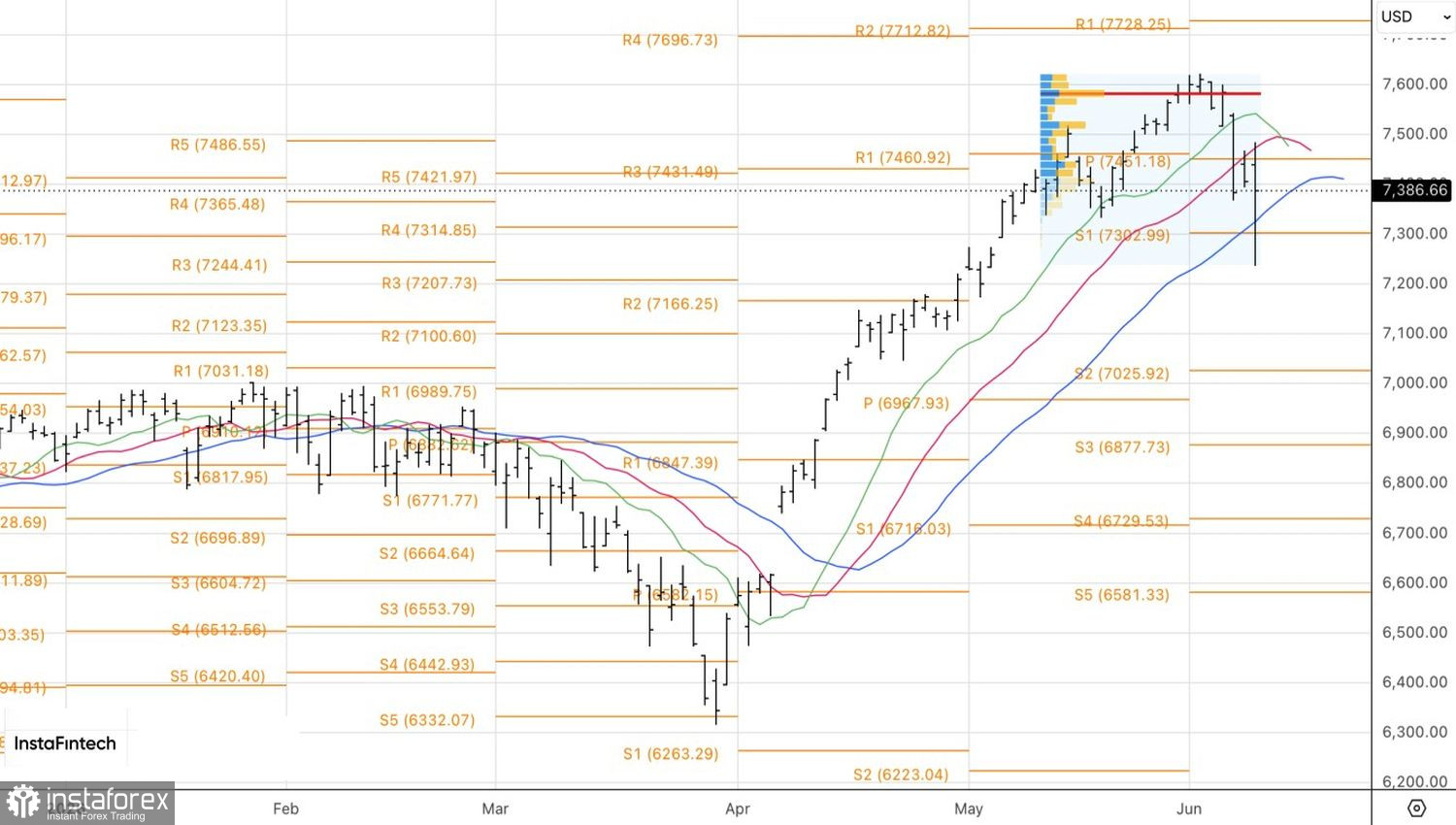

D’un point de vue technique, le S&P 500 effectue un mouvement de retracement vers sa tendance haussière sur le graphique journalier. Cela a permis aux traders d’ouvrir des positions longues à 7 300, qui peuvent être renforcées en cas de mouvement au-dessus de 7 540 et 7 480.