Tout a un prix. Pourtant, les investisseurs en actions américaines semblent l’avoir oublié. Malgré des valorisations fondamentales élevées et une nouvelle vague de tensions géopolitiques, les capitaux continuent d’affluer vers le S&P 500 comme si rien n’avait changé.

Bank of America a enregistré un afflux sans précédent de 119,2 milliards de dollars dans les fonds actions américains pour la semaine se terminant le 17 juin. À un rythme annualisé, ce chiffre se dirige vers un record de 739 milliards de dollars en 2026, ce qui dépasserait tous les précédents sommets. Ces chiffres sont impressionnants, mais ils masquent un décalage croissant entre les prix et les fondamentaux.

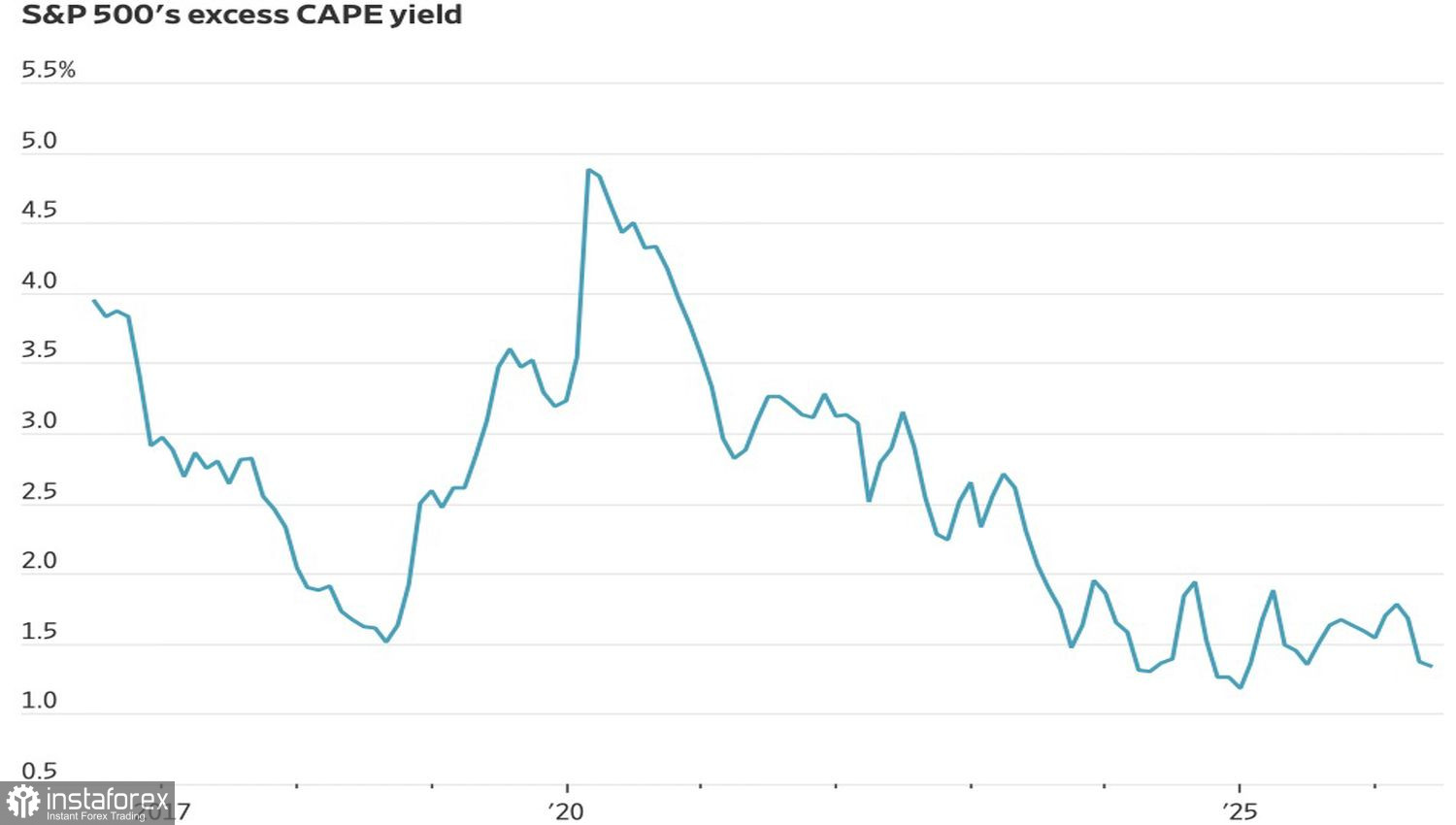

Ce que l’on appelle le rendement excédentaire du CAPE — l’écart entre le rendement des bénéfices du S&P 500 et le rendement des Treasuries à 10 ans — s’est réduit à 1,3 %. C’est son niveau le plus bas de la dernière décennie. Si les rendements des Treasuries ne baissent pas, ce niveau de cherté pourrait devenir un vent contraire pour l’indice actions large.

Des valorisations préoccupantes ne sont pas le seul problème du marché actions américain. La nervosité des investisseurs et les craintes d’une correction du S&P 500 sont alimentées par Kevin Warsh. Lors de sa première réunion du FOMC, le nouveau président de la Fed a insisté à plusieurs reprises sur l’engagement « unanime et sans équivoque » du Comité en faveur de la stabilité des prix. Les investisseurs ont immédiatement accru leurs paris sur un resserrement monétaire. La probabilité de deux hausses de taux en 2026 est désormais de 59 %, et la probabilité d’un mouvement en septembre de 77 %. N’est-il pas étrange qu’un responsable nommé par Donald Trump — réputé vouloir assouplir la politique — tienne un discours aussi agressif ?

Ce n’est pas seulement la politique monétaire qui inquiète les haussiers. L’Iran a annoncé que le cadre de l’accord de paix au Moyen-Orient n’était plus en vigueur après la reprise des combats dans le sud du Liban. Le détroit d’Ormuz reste fermé, tout comme les espoirs d’une baisse rapide des prix du pétrole. Heureusement, avec l’implication des médiateurs Qatar et Pakistan, la flambée de tensions a ensuite été contenue.

Un sentiment de déjà-vu s’installe. Comme avant la correction de 2025, la foule a fermé les yeux sur les valorisations excessives de la tech ; aujourd’hui, les investisseurs préfèrent ne pas voir les multiples élevés ni les risques géopolitiques. Le FOMO — la peur de rater une opportunité — l’emporte généralement sur la prudence.

Si les rendements des Treasuries continuent de progresser au rythme de la rhétorique restrictive de Kevin Warsh, et si le cessez-le-feu s’avère fragile, ces afflux de capitaux records pourraient se transformer en une profonde déception.

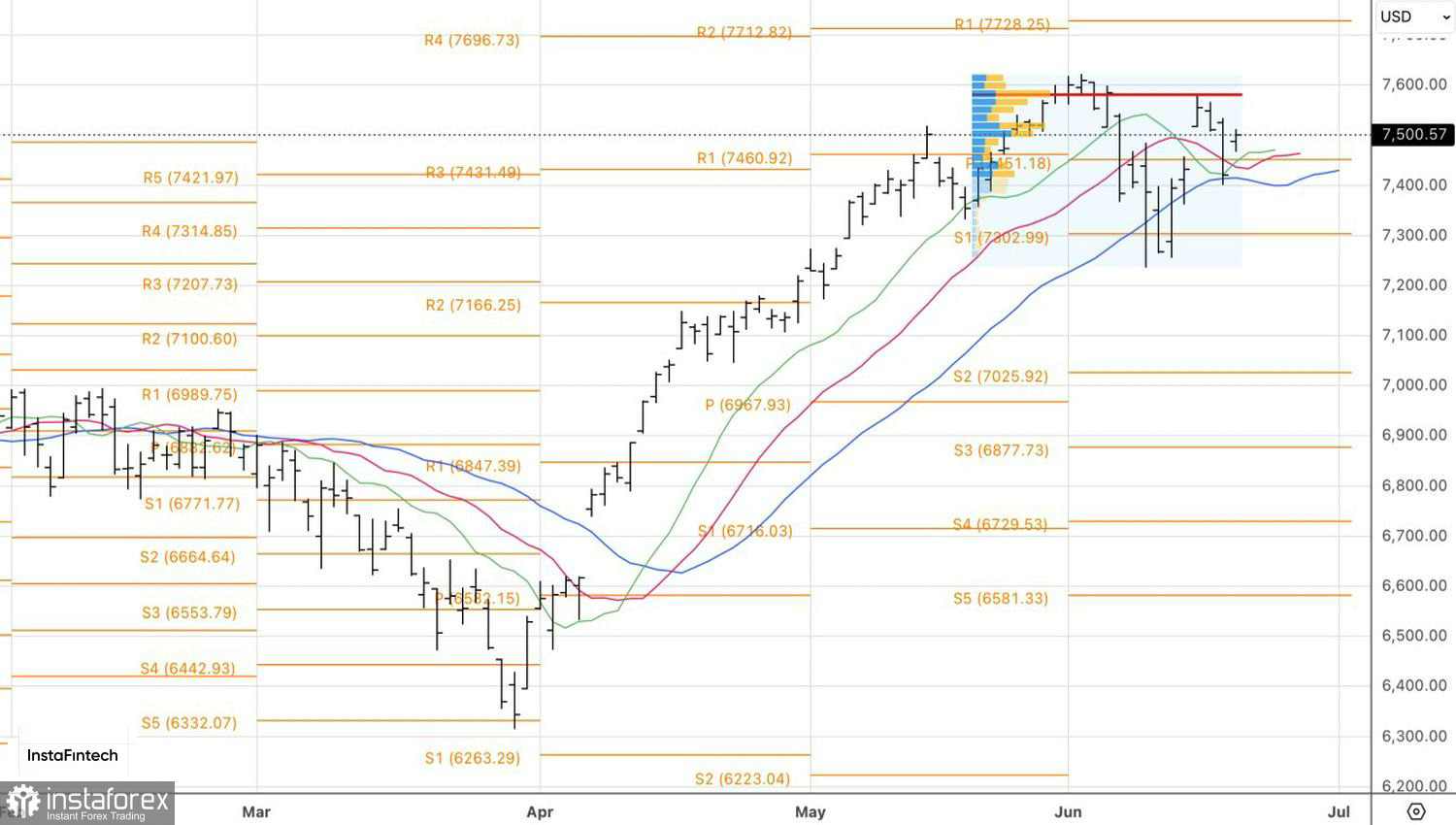

Techniquement, en graphique journalier, le S&P 500 évolue toujours dans une configuration de inside bar. Une cassure au-dessus du sommet de l’inside bar, à 7 510, justifierait l’ajout de positions longues sur l’indice élargi. À l’inverse, une rupture confirmée de la borne basse de l’inside bar vers 7 470 augmenterait le risque de baisse. Les replis pourraient être mis à profit en achetant sur des rebonds depuis les supports à 7 430, 7 360 et 7 300.