La vieille règle selon laquelle permuter des composantes ne change pas la somme ne s’applique plus aux actions américaines. Le S&P 500 a terminé dans le rouge, tandis que le Dow Jones a progressé, et le Russell 2000 a surperformé le Nasdaq de 2,2 points de pourcentage, enregistrant ainsi le plus large écart depuis un an. Les investisseurs réévaluent leur liste de favoris, délaissant les valeurs technologiques onéreuses au profit des small caps.

Est-ce un paradoxe ? Pas vraiment. Le S&P 500 a rebondi de près de 20 % par rapport à ses plus bas en temps de guerre, porté par les anticipations d’une désescalade durable au Moyen-Orient, l’intérêt soutenu pour les stratégies liées aux technologies d’IA, des résultats d’entreprises solides et la résilience de l’économie américaine. Goldman Sachs a ramené la probabilité d’une récession aux États-Unis de 25 % à 15 %, en invoquant la baisse des prix de l’énergie et l’amélioration du marché du travail. Fait curieux, cette estimation est désormais inférieure au niveau de 20 % d’avant le conflit. Cela implique que le conflit a davantage effrayé les marchés que sa désescalade ne les a rassurés.

Cependant, plus le S&P 500 grimpe, plus les investisseurs deviennent nerveux. Des nouvelles mitigées en provenance du Moyen-Orient, des inquiétudes concernant les performances des entreprises technologiques et la crainte d’un resserrement supplémentaire de la Fed maintiennent les acheteurs en retrait.

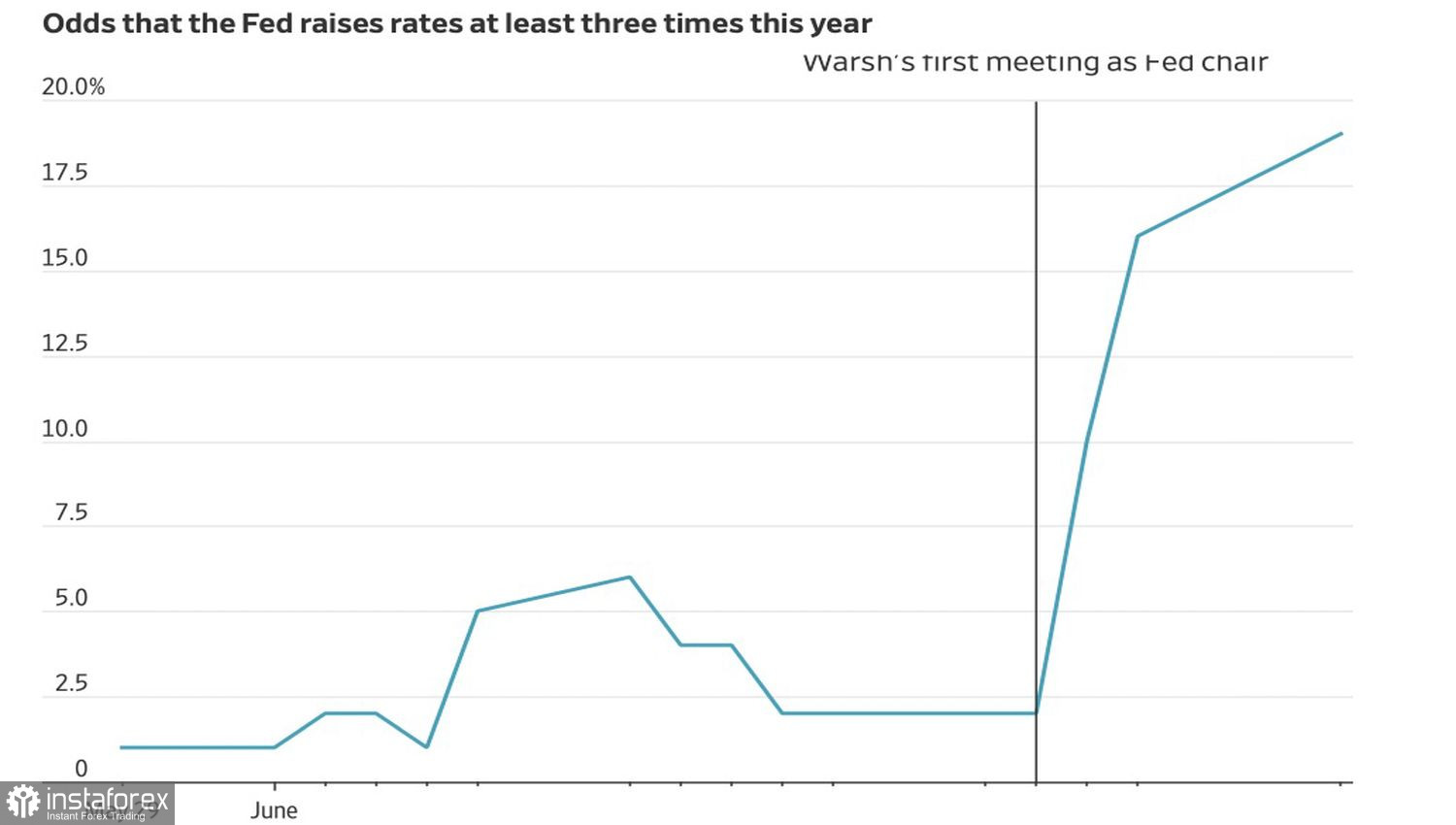

Dynamiques de probabilité pour trois hausses de taux de la Fed

Les États-Unis ont accordé à l’Iran une licence de 60 jours pour vendre du pétrole sur le marché international en dollars américains, offrant à Téhéran une bouée de sauvetage économique. Ce développement a de nouveau fait baisser les prix du pétrole et réduit la probabilité de nouveaux resserrements de la Fed. Bank of America anticipe toutefois trois relèvements du taux des federal funds cette année, invoquant la solidité des indicateurs macroéconomiques et un virage plus agressif dans la communication de la banque centrale.

Les investisseurs sont également de plus en plus inquiets quant à la durabilité du rally boursier lié à l’IA. Les marchés redoutent que les hyperscalers n’obtiennent des rendements extrêmement faibles sur leurs investissements massifs dans l’IA.

Le S&P 500 a également subi des pressions en raison d’un sell-off sur SpaceX. Les actions de l’entreprise d’Elon Musk ont reculé pour une troisième séance consécutive et se trouvent en baisse d’environ 23 % par rapport au plus haut de juin. La société a émis des obligations pour la première fois de son histoire, utilisant le produit de l’émission pour réduire son endettement. Malgré le sell-off, ces titres se négocient toujours au-dessus du prix d’introduction en bourse.

Ainsi, tandis que le S&P 500 célèbre la désescalade au Moyen-Orient, il craint désormais deux autres fronts : une IA survendue et une Fed plus audacieuse. Si ces deux craintes s’avèrent infondées, le rallye devrait se poursuivre. Si même l’une d’entre elles se matérialise, la rotation du Russell 2000 pourrait n’être qu’une simple pause avant une correction plus importante.

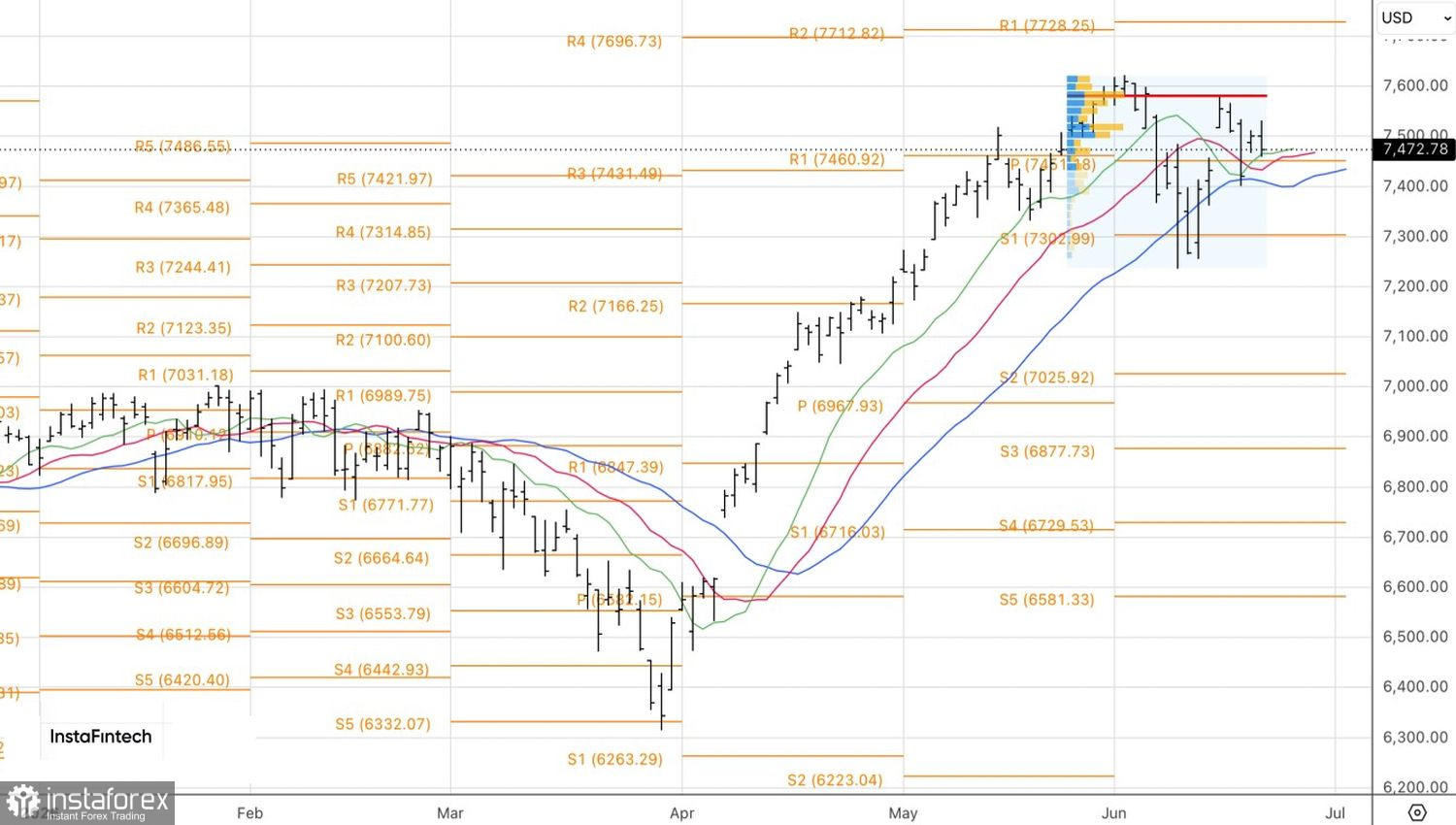

Sur le plan technique, le graphique quotidien du S&P 500 affiche une bougie avalante baissière : son corps recouvre entièrement la bougie précédente, dite « inside bar », ce qui signale une force vendeuse. Une rupture du support à 7 450 augmenterait le risque de repli et constituerait un point d’appui pour des ventes — sans toutefois qu’il faille s’emballer. Dans le contexte d’une tendance haussière, les rebonds sur les niveaux de support de 7 420, 7 315 et 7 300 offriraient des opportunités de revenir sur des positions longues.