Voir aussi : Indicateurs de trading InstaForex pour l’USDX.

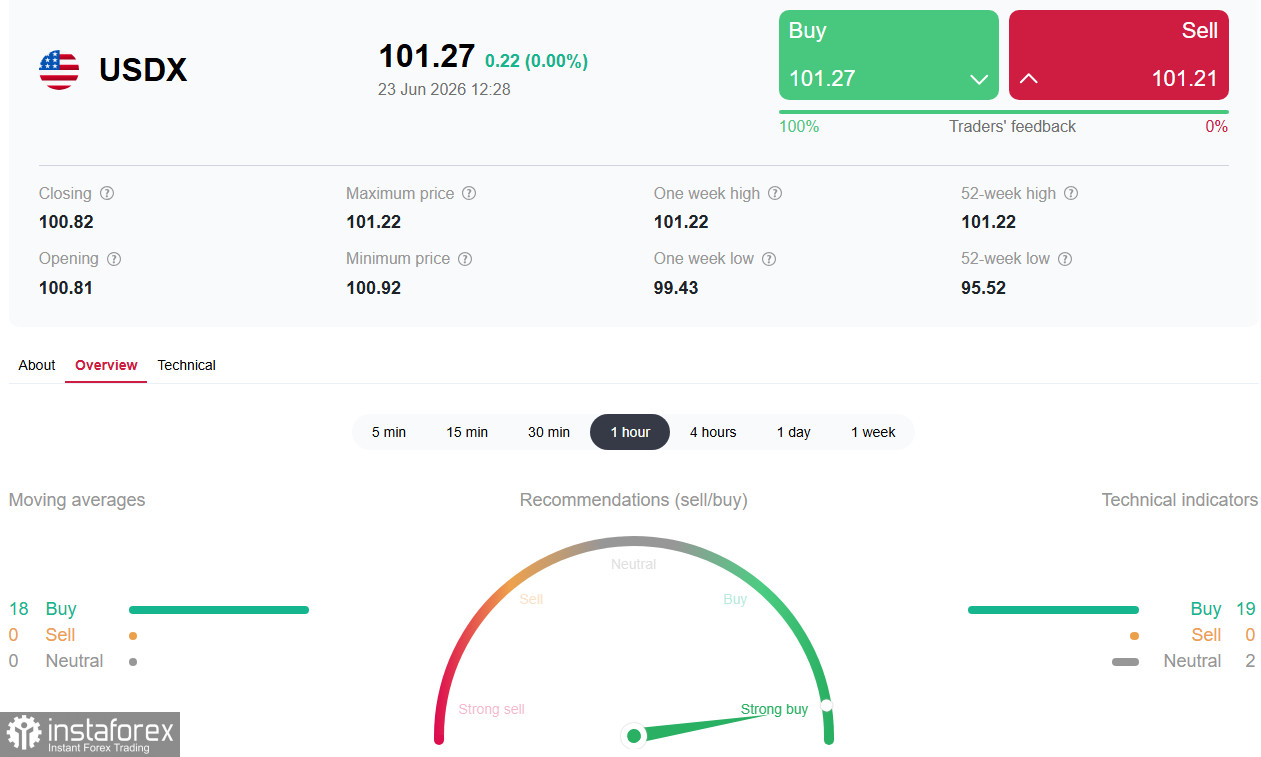

L’indice du dollar américain (USDX) poursuit une ascension soutenue, se maintenant au-dessus du seuil psychologiquement important de 101,00 lors des échanges de mardi et se consolidant près de ses plus hauts de 13 mois, au-dessus de 101,20. Le principal catalyseur de ce rallye a été le signal restrictif envoyé par la Réserve fédérale, ainsi que la hausse des anticipations de relèvement des taux en 2026.

Cette semaine, les traders se concentrent sur les données des indices PMI d’activité des entreprises et, surtout, sur l’indicateur d’inflation privilégié par la Fed — l’indice des prix des dépenses de consommation personnelle (PCE) — attendu jeudi. Ces chiffres détermineront si le dollar peut conserver ses récents niveaux ou si une correction va s’amorcer.

Contexte fondamental : signal restrictif de la Fed et nouvelle approche de Warsh

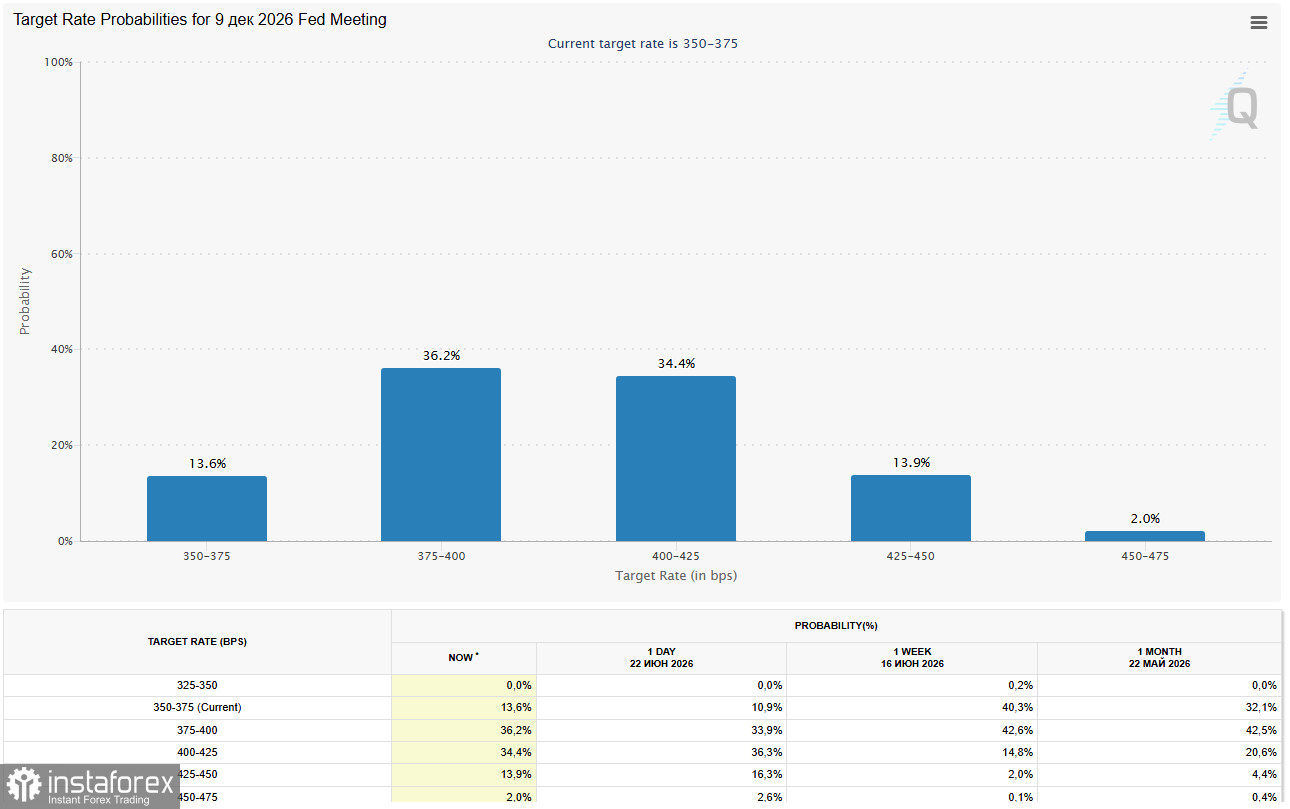

Le principal moteur de la vigueur du dollar a été la réunion du FOMC des 16–17 juin. Comme prévu, la Fed a laissé le taux directeur inchangé dans la fourchette de 3,50–3,75 %, mais la première apparition du nouveau président Kevin Warsh a sensiblement modifié les anticipations de marché.

1. Dot plot et signal restrictif

Le dot plot actualisé a montré un net glissement en faveur d’un resserrement. Alors qu’en mars aucun membre du FOMC n’anticipait de hausse de taux en 2026, ils sont désormais neuf sur 18 à prévoir au moins une hausse, dont six qui en attendent deux ou plus. La prévision médiane de taux de fin d’année a été relevée à 3,8 %, ce qui implique que les marchés intègrent une probabilité de près de 90 % d’une hausse de taux d’ici la fin de l’année.

2. Changement de paradigme : fin du forward guidance

Kevin Warsh, critique fréquent du forward guidance, a de fait abandonné cette pratique. Le communiqué accompagnant la décision du FOMC a été radicalement raccourci et toute formulation laissant entendre une trajectoire de politique monétaire a été supprimée. Warsh a déclaré que la banque centrale devait se laisser guider strictement par les données macroéconomiques à venir.

Cela signifie que les marchés ont perdu un repère familier et réagiront désormais plus fortement à chaque nouvelle publication sur l’inflation (PCE), le marché du travail (NFP) et l’activité (PMI). Les analystes indiquent que cette approche « exacerbe la volatilité et les primes de risque », car les intervenants doivent réajuster les rendements en temps réel.

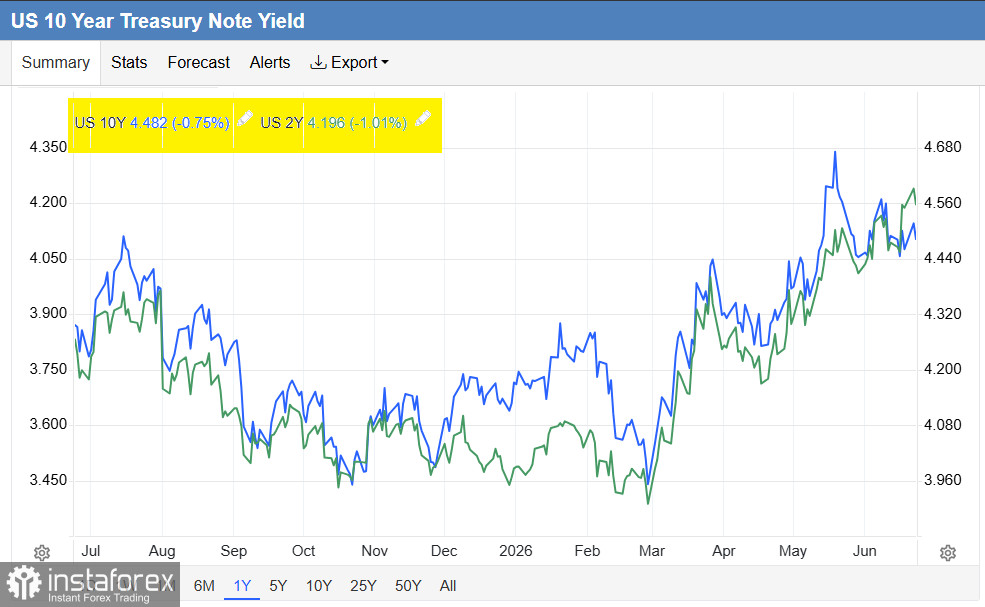

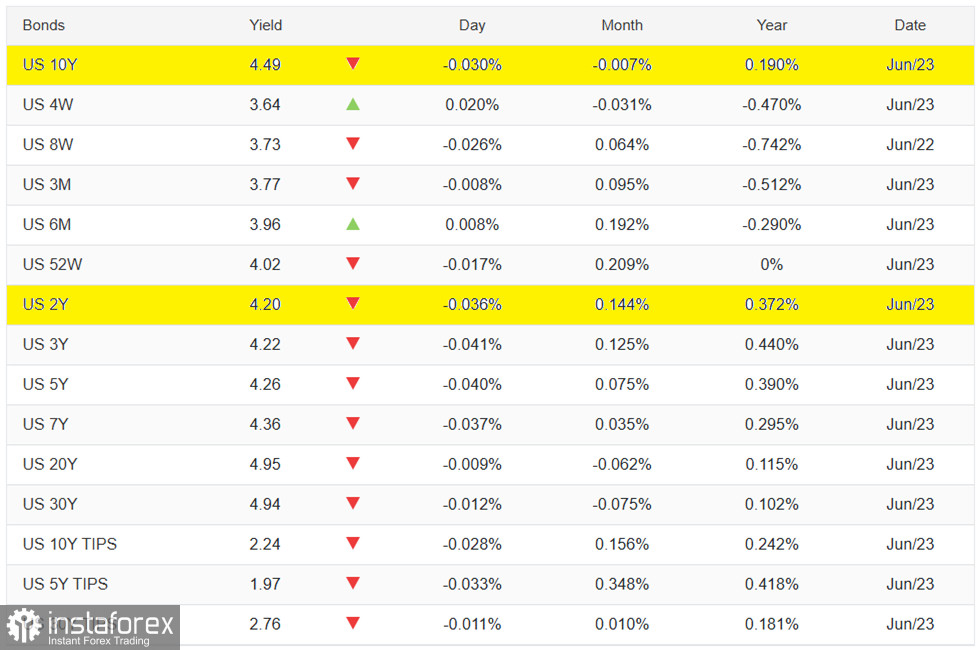

3. Rendements des Treasuries et différentiel de taux

La montée des anticipations de resserrement a entraîné une forte hausse des rendements des bons du Trésor à court terme. Le rendement à deux ans est monté à 4,20 %, son plus haut niveau depuis février 2025. Cela rend les actifs américains très attractifs pour les investisseurs internationaux dans un contexte d’incertitude persistante en Europe et en Asie. L’important différentiel de taux d’intérêt en faveur des États-Unis demeure le principal argument haussier en faveur du dollar.

Contexte macroéconomique : les PMI et le PCE mettront le dollar à l’épreuve

Ce mardi 23 juin, les investisseurs prendront connaissance des indices PMI préliminaires S&P Global pour le mois de juin. L’activité américaine devrait rester en zone d’expansion : le consensus anticipe un PMI des services à 51,0 et un PMI manufacturier à 54,8. Des chiffres supérieurs aux attentes renforceraient les anticipations de fermeté de la Fed et soutiendraient le dollar ; des données plus faibles pourraient entraîner une correction à court terme.

Le principal rendez-vous de la semaine sera la publication, jeudi, de l’indice PCE, la mesure de l’inflation préférée de la Fed. Si les données font apparaître une accélération de l’inflation sous-jacente, cela indiquerait que de nouvelles hausses de taux sont effectivement probables, donnant un nouvel élan au dollar. À l’inverse, des chiffres PCE plus faibles pourraient déclencher des prises de bénéfices et une correction du dollar depuis ses plus hauts annuels.

Brève analyse technique

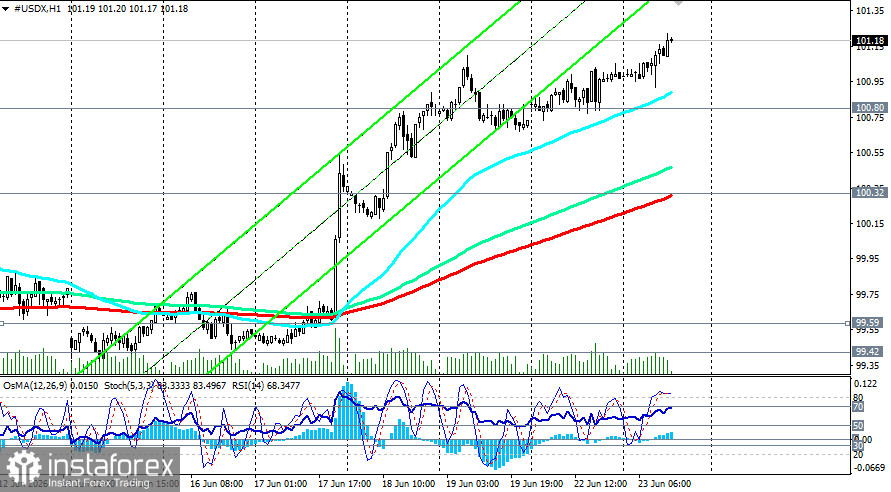

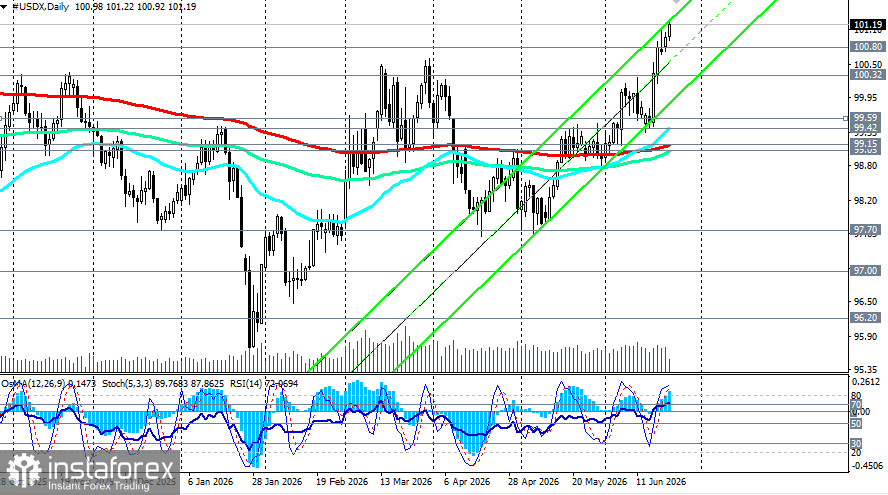

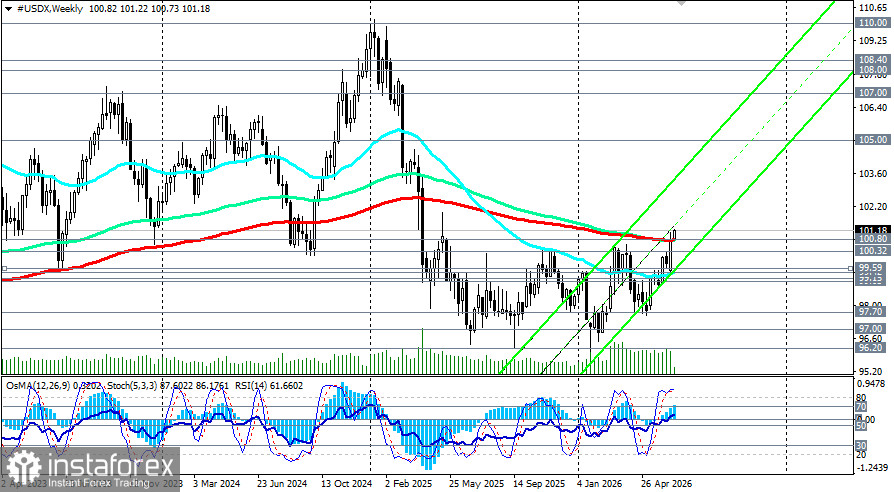

D’un point de vue technique, l’USDX se trouve en zone de cassure. L’indice a percé une résistance pluriannuelle autour de 100,80 (les moyennes mobiles exponentielles à 144 et 200 jours sur le graphique hebdomadaire et la moyenne mobile exponentielle à 50 jours sur le graphique mensuel), ainsi que le seuil psychologique des 101,00, qui faisait office de barrière clé depuis 2022.

L’indice évolue avec assurance au-dessus de 101,00 et se maintient au-dessus de 100,80, qui fait désormais office de support clé. Le biais à court terme reste haussier, même si le RSI (autour de 71) est entré en zone de surachat, ce qui suggère la perspective d’une phase de consolidation à court terme.

Événements clés à suivre (GMT)

Date (GMT) | Événement | Prévision/Attente | Influence possible sur l’USDX |

23 juin (13:45) | Données préliminaires sur les S&P Global PMI (États-Unis, juin). | Services : 51,0 ; Industrie manufacturière : 54,8 | Influence modérée : des chiffres supérieurs au consensus soutiennent le USD ; des chiffres inférieurs au consensus favorisent une correction. |

25 juin (12:30) | US PCE (mai). | PCE core, en g.a. : 3,4 % | Moteur principal. Des chiffres supérieurs au consensus peuvent déclencher un nouvel élan du USD ; des chiffres inférieurs au consensus peuvent conduire à des prises de bénéfices. |

Au cours de la semaine | évolutions dans les négociations États-Unis–Iran | — | Une escalade peut soutenir le USD ; une désescalade peut exercer une pression sur celui‑ci. |

Conclusion

L’indice du dollar américain entre dans une nouvelle phase de renforcement, portée par un changement fondamental de la politique de la Fed sous Kevin Warsh. L’abandon du forward guidance, combiné à un dot plot restrictif et à la hausse des rendements du Trésor, offre une base structurelle à une nouvelle appréciation du dollar.

Techniquement, une rupture des principales résistances ouvre la voie vers des objectifs à 103,50 (la borne supérieure du canal haussier hebdomadaire) et 105,00. Des risques subsistent : les prochains chiffres du PCE pourraient soit confirmer le scénario hawkish, soit provoquer un repli depuis les sommets annuels. En l’absence de signaux clairs de la Fed, les marchés resteront très sensibles aux nouvelles données macroéconomiques.