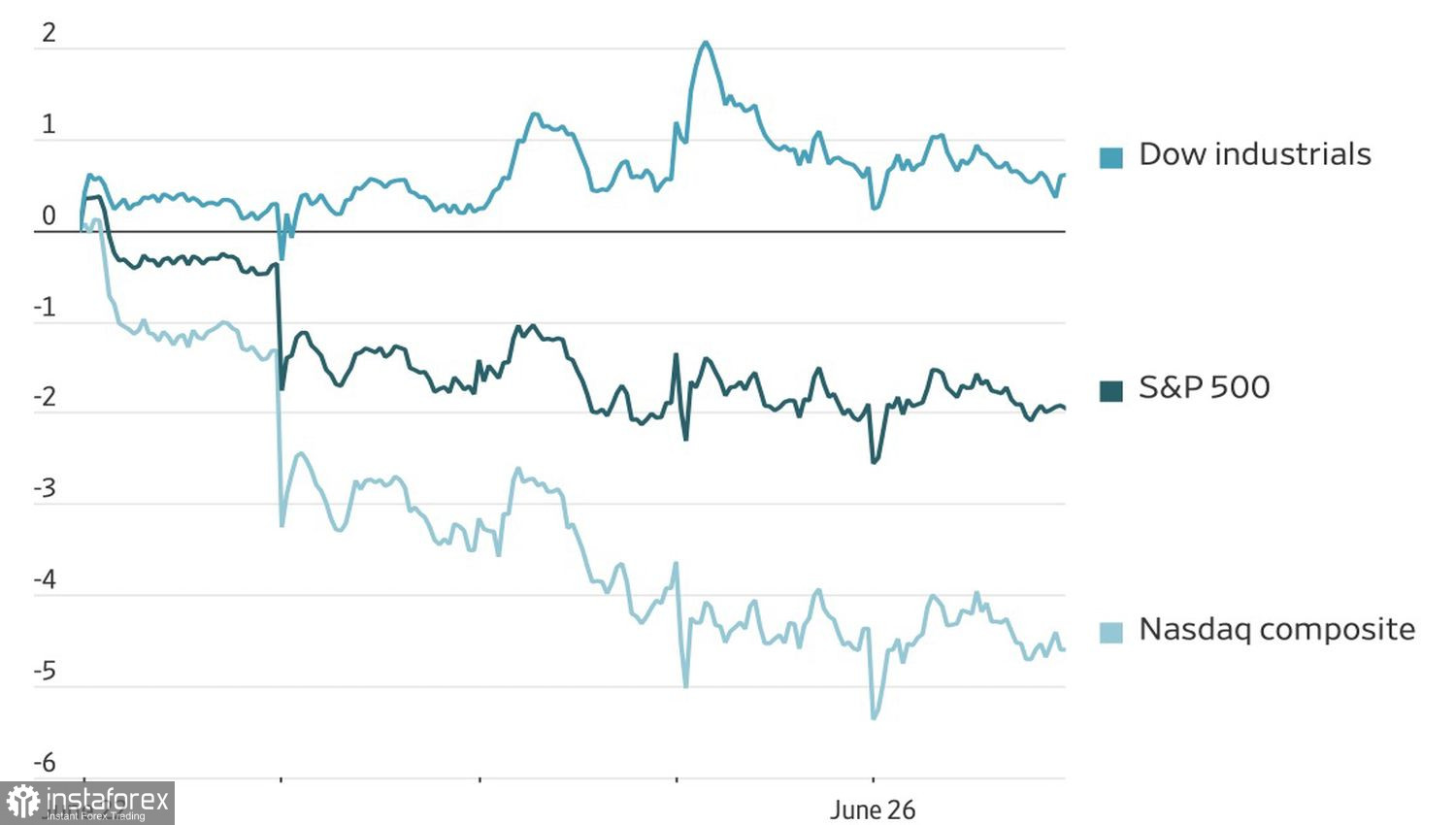

Les arbres ne montent pas jusqu’au ciel. Même si les rallyes des valeurs technologiques enchaînent les records, tôt ou tard, ils doivent marquer une pause. Le S&P 500 et le Nasdaq Composite ont reculé pendant cinq séances consécutives, une première depuis avril 2024. Le Philadelphia Semiconductor Index a enregistré sa plus forte perte hebdomadaire depuis avril 2025.

Les investisseurs commencent à douter de la capacité des entreprises d’IA à générer des bénéfices à la hauteur des milliards dépensés. À cela s’ajoute la perspective que la Réserve fédérale maintienne les taux d’intérêt plus élevés plus longtemps.

Les fabricants de puces mémoire n’ont aucun mal à écouler leur production — tout ce qu’ils fabriquent trouve preneur. Le risque principal vient plutôt de l’ingéniosité de leurs plus gros clients. Micron a perdu près d’un tiers de sa valeur fin mars après que Google a publié des recherches sur l’algorithme de compression TurboQuant. Les perspectives de percées technologiques susceptibles de réduire la demande future de mémoire inquiètent les investisseurs, surtout au vu de l’ampleur de la capitalisation boursière de ces émetteurs.

Dynamique des indices boursiers

La BRI a rappelé au marché que les cinq plus grands hyperscalers prévoient d’engager plus de 1 000 milliards de dollars de capex dans l’IA en 2025–2026. Le régulateur met en garde : la course aux parts de marché risque de conduire à des investissements excessifs, ce qui rendrait le secteur vulnérable si l’IA ne générait pas des rendements suffisants. L’histoire recense des épisodes similaires — la folie des canaux dans les années 1830, les chemins de fer britanniques dans les années 1840, l’électrification à la fin des années 1920 et la bulle Internet de la fin des années 1990 — qui se sont tous soldés par une récession.

Parallèlement, l’enthousiasme s’étiole même autour des gagnants récents. L’action SpaceX est brièvement passée sous son prix d’introduction en bourse. Les titres Goldman Sachs et Morgan Stanley ont reculé à l’annonce du report de l’IPO d’OpenAI à 2027. Les introductions en bourse de trois grands émetteurs IA attendues cette année devaient rapporter aux banques des commissions de placement substantielles.

Tout le monde n’est pas pessimiste pour autant. Barclays a relevé son objectif de fin d’année pour le S&P 500 à 7 800, estimant que la forte croissance des bénéfices maintiendra le rally malgré des coûts d’emprunt plus élevés et les tensions liées à l’IA. AssetMark partage cet optimisme : même si la hausse des taux pèse sur les bénéfices des entreprises, FactSet prévoit une augmentation de 24 % des résultats du S&P 500 en 2026, ce qui devrait encore fournir suffisamment de carburant au marché actions.

À mon avis, avant que la bulle de l’IA n’éclate vraiment, le marché trompera à la fois les baissiers et les haussiers avec de faux signaux, en évoluant dans une large fourchette à plusieurs reprises. La question est de savoir combien de ces oscillations seront nécessaires pour que les investisseurs cessent de confondre correction et retournement de tendance.

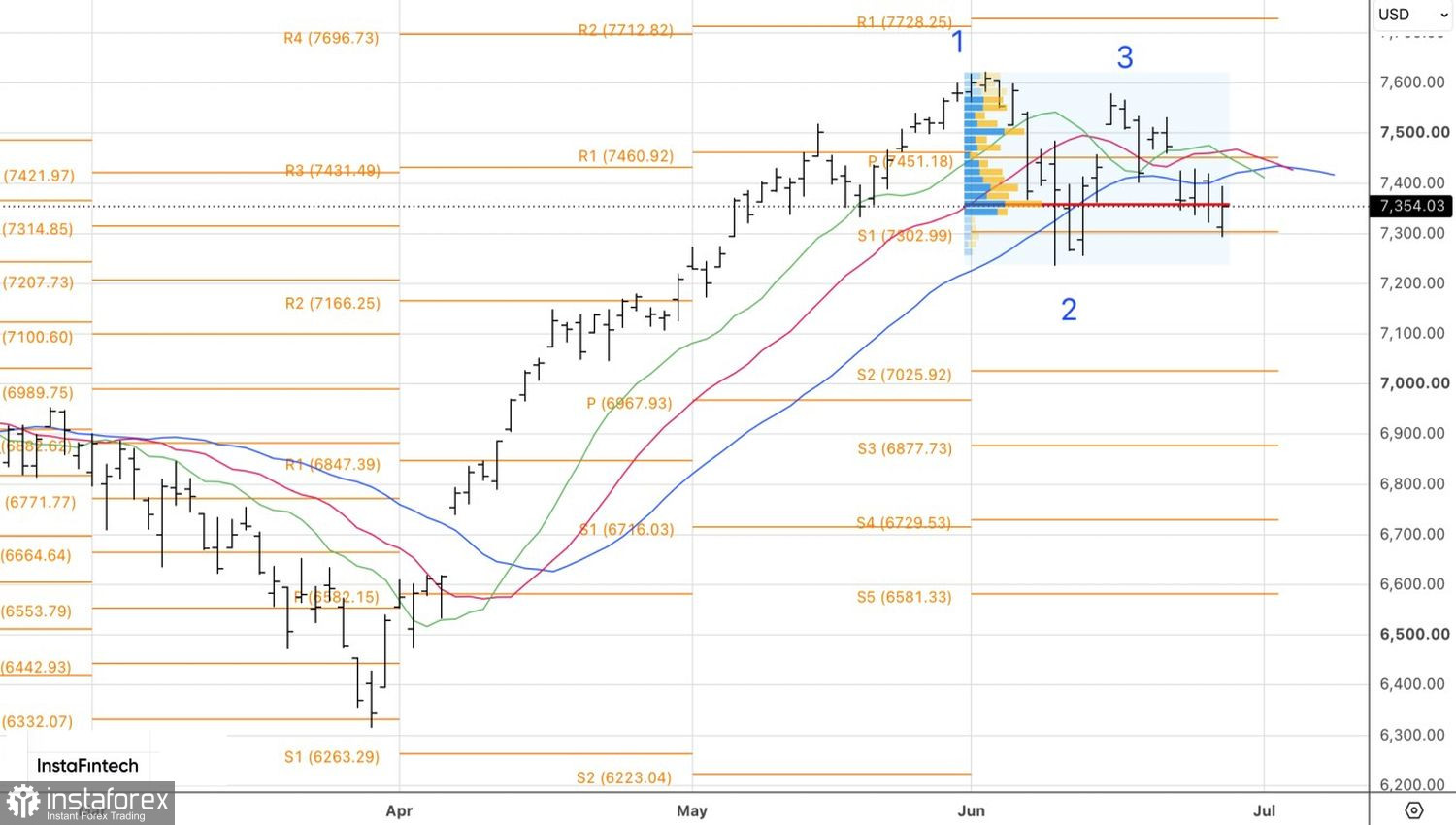

Techniquement, sur le graphique quotidien du S&P 500, la bataille pour le niveau de juste valeur de 7 355 se poursuit. Une victoire des baissiers justifierait d’augmenter les positions vendeuses ouvertes à partir de 7 450. Une défaite serait une raison de revenir sur des positions acheteuses.