Tout s’évalue par comparaison. Il y a un an, Christopher Waller plaidait pour des baisses de taux, prêt à accepter un retour plus lent de l’inflation vers 2 %, car la fragilité du marché du travail pesait davantage que les tensions sur les prix. Aujourd’hui, le gouverneur de la FOMC reconnaît que les risques se sont complètement inversés. Le marché du travail s’est stabilisé et l’inflation regagne en dynamisme. Dans le même temps, Waller reste convaincu du retour du PCE vers les niveaux cibles. La question ne porte pas sur l’objectif lui‑même, mais sur la vitesse à laquelle il sera atteint. EUR/USD suit de près de tels aveux.

Selon ANZ Research, la Federal Reserve restera en position d’attente au moins jusqu’à la mi‑2027 avant d’entamer une baisse graduelle des taux de 50 points de base. Les chocs de prix n’ont pas entraîné d’accélération durable de l’inflation globale : la croissance des salaires ralentit, les anticipations d’inflation restent ancrées et l’IPC médian ainsi que l’IPC tronqué reculent progressivement. Une telle pause devrait ramener l’inflation vers la cible sans mouvements brusques. Pour le dollar américain, il s’agit davantage d’un signal neutre que franchement « baissier », dans la mesure où les baisses de taux sont repoussées sine die.

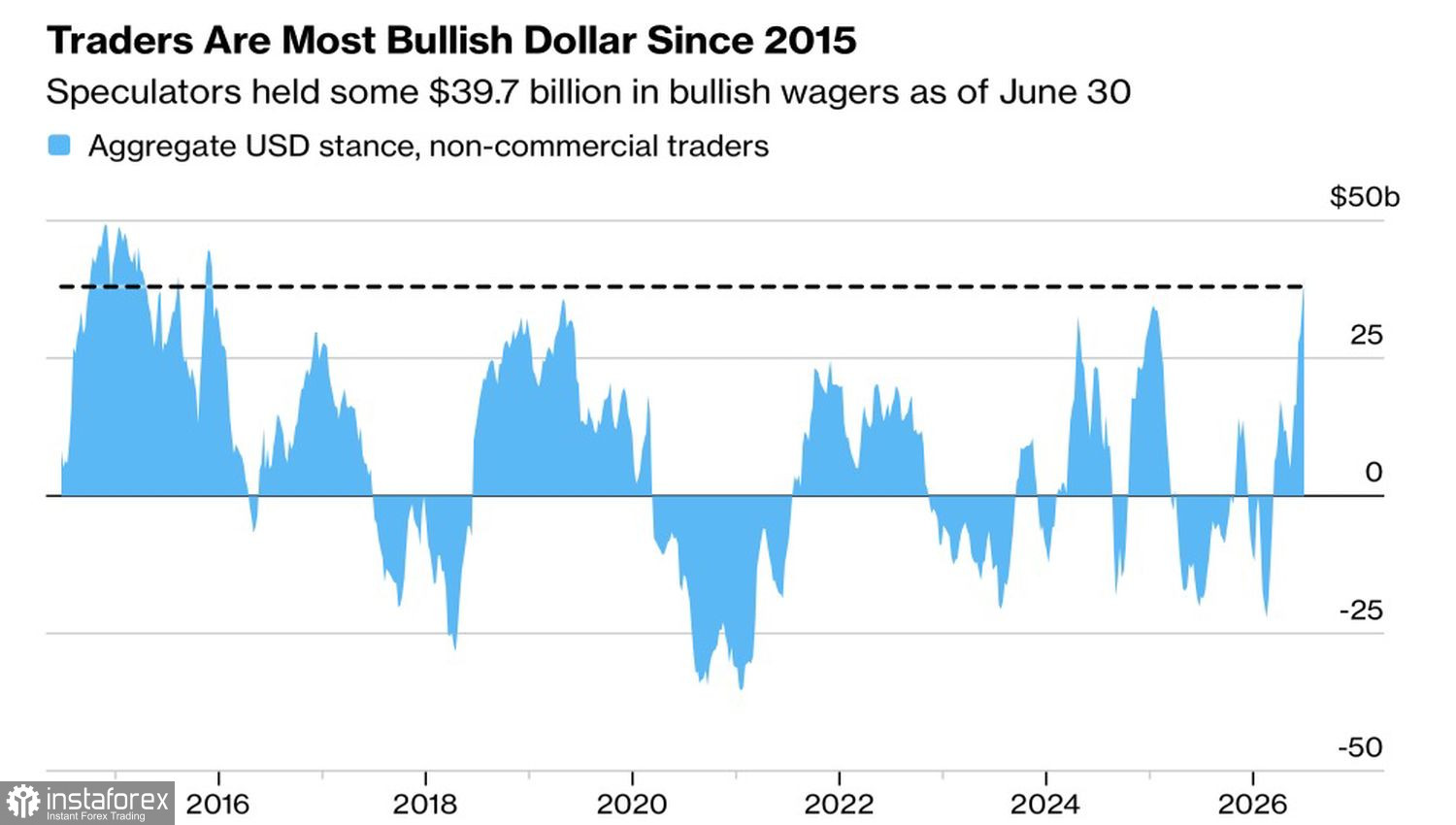

Il est peu probable que cela incite les spéculateurs à se défaire rapidement de leurs positions nettes longues sur le dollar, au plus haut depuis 2015.

Dynamiques des positions spéculatives sur le dollar américain

Pendant ce temps, avant les attaques de l’Iran contre des navires dans le détroit d’Hormuz, la situation au Moyen-Orient s’améliorait. Le trafic sur cette artère pétrolière clé du monde est revenu à une nouvelle norme de 30 à 60 pétroliers par jour. Bien qu’inférieur aux niveaux d’avant-guerre, cela suffit à détendre les tensions sur les marchés mondiaux. Les principaux producteurs de la région augmentent leur production et trouvent des itinéraires alternatifs. Parallèlement, les pays ne se précipitent pas pour reconstituer leurs réserves stratégiques, créant un excédent d’offre et laissant présager de nouvelles baisses du Brent.

Le retour des prix du pétrole à leurs niveaux d’avant-guerre est indéniablement une bonne nouvelle pour la zone euro, importatrice d’énergie. Cependant, Isabel Schnabel, membre du directoire de la Banque centrale européenne, met en garde contre tout excès d’euphorie. Selon elle, la baisse des prix de l’énergie ne signifie pas un retour aux conditions d’avant-guerre. L’accord de paix demeure fragile, et les marchés intègrent toujours dans leurs prix des coûts pétroliers plus élevés à l’avenir. Les prix du gaz restent environ 40 % au-dessus des repères d’avant-guerre, continuant de peser sur les consommateurs du bloc monétaire.

Ainsi, un tableau contradictoire se dessine pour la paire EUR/USD. D’un côté, la longue pause de la Fed et la baisse des prix du pétrole créent un socle favorable à un rallye de la principale paire de devises. De l’autre, la fragilité de la conjoncture mondiale et le prix élevé du gaz ne permettent pas à la zone euro de respirer librement. L’euro peut être soulagé par cette pause, mais il est clairement trop tôt pour crier victoire.

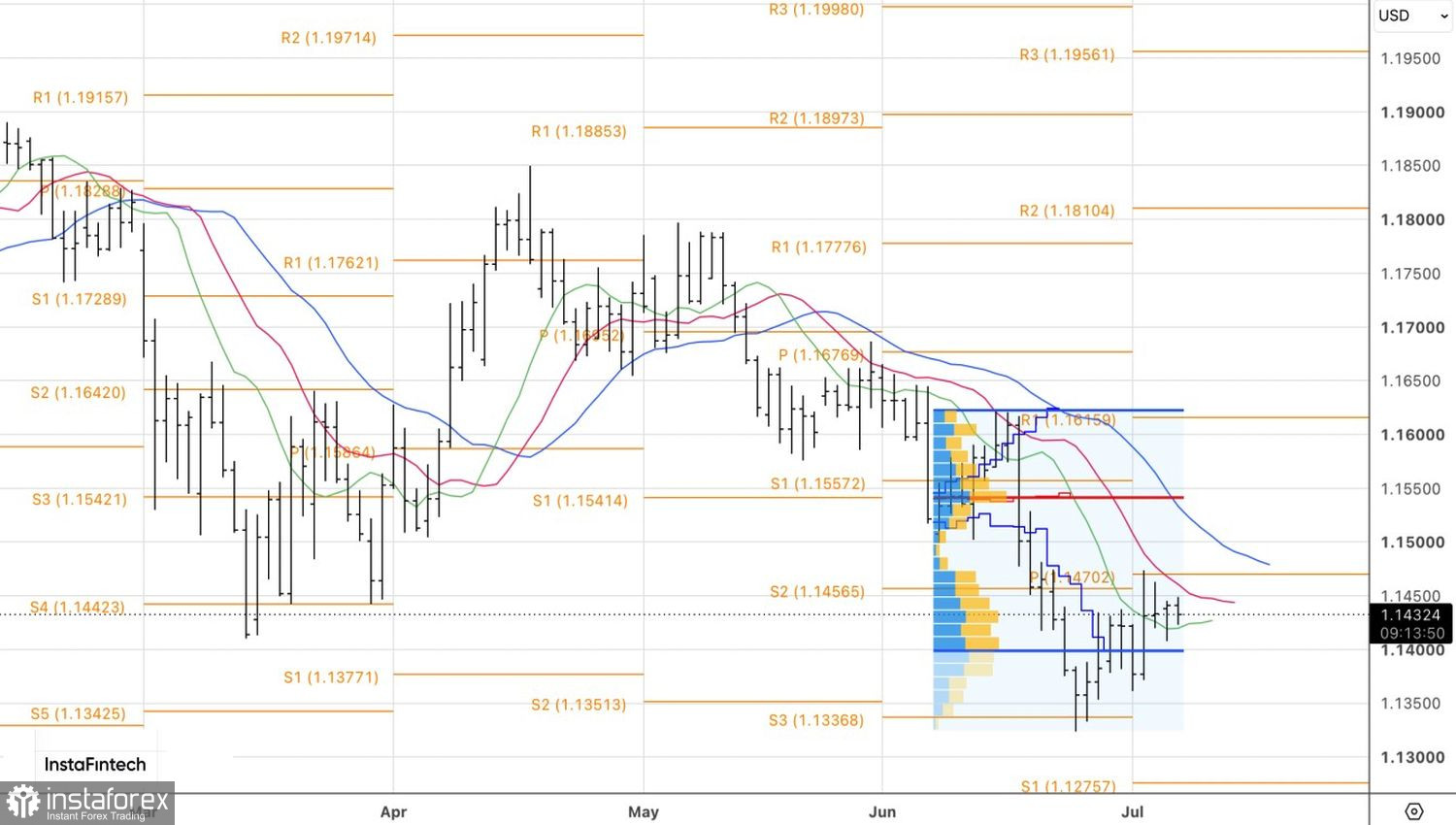

Sur le plan technique, le graphique quotidien de l’EUR/USD montre une phase de consolidation, avec plusieurs « pin bars » présentant de longues ombres opposées. Cela témoigne d’une forte incertitude. Seule une cassure de la résistance à 1,146 $ permettra à l’euro de déployer ses ailes et constituera un signal d’achat. À l’inverse, une baisse des cours sous 1,140 $ fournira un signal de vente.