À la suite de la réunion de la Banque centrale européenne en juin, au cours de laquelle la banque centrale a relevé ses taux de 25 points de base et réaffirmé sa détermination à lutter contre l’inflation, le marché était convaincu que le cycle de resserrement se poursuivrait. Cependant, au cours des trois dernières semaines, la rhétorique de la banque centrale s’est adoucie : les anticipations actuelles du marché suggèrent des probabilités équivalentes pour une nouvelle hausse de taux comme pour une pause. Concernant la décision de septembre, la situation demeure plus « hawkish » : selon Danske Bank, la probabilité d’une hausse de taux est d’environ 60 %.

Arguments en faveur du maintien du taux :

- Ralentissement de l’inflation : les chiffres de juin se sont révélés inférieurs aux attentes (à l’exception du secteur de l’énergie), et les prix du pétrole ont nettement reculé.

- Atténuation des pressions sur les prix : les anticipations relatives aux prix à la production en juin ont diminué, et le secteur des services est revenu à ses niveaux de février, tandis que l’indice des directeurs d’achats (PMI) des prix à la production s’est rapproché de ses niveaux d’avant-guerre.

- Faible croissance économique : les indicateurs macroéconomiques de la zone euro ont été inférieurs aux prévisions.

- Absence d’effets secondaires : il n’existe pas de pression significative sur l’inflation provenant de la hausse des salaires ou des anticipations d’inflation.

- Rhétorique équilibrée : les déclarations récentes des responsables de la BCE sont devenues plus mesurées.

Arguments en faveur d’une hausse du taux :

- Durcissement de la position du régulateur : malgré une approche équilibrée, le Conseil des gouverneurs de la BCE reste déterminé à lutter contre l’inflation.

- Résilience économique : l’économie de la zone euro a fait preuve d’une forte capacité d’adaptation aux chocs externes, notamment à la crise énergétique et aux changements globaux de la politique commerciale.

- Facteur énergétique : les prix des produits pétroliers et du gaz restent au-dessus de leurs niveaux d’avant-guerre, malgré la baisse des prix spot du pétrole.

- Fortes anticipations d’inflation : en mai, les anticipations d’inflation à 1 an et à 3 ans sont restées à 3,5 %.

- Faible taux réel : en raison de fortes anticipations d’inflation, le taux d’intérêt réel n’a augmenté qu’à la marge, ce qui rend nécessaire un resserrement supplémentaire de la politique monétaire.

Prévisions pour la paire EUR/USD :

Les marchés intègrent dans les cours une hausse de taux de la part de la Federal Reserve et de la BCE d’ici la fin de l’année. Dans ce scénario, l’écart de taux reste stable et le taux de change EUR/USD sera principalement déterminé par les nouvelles données macroéconomiques. Dans les conditions actuelles, l’euro apparaît vulnérable : les problèmes structurels des deux économies pourraient provoquer des phénomènes de crise, dans lesquels le dollar américain bénéficie traditionnellement de son statut de principale monnaie refuge.

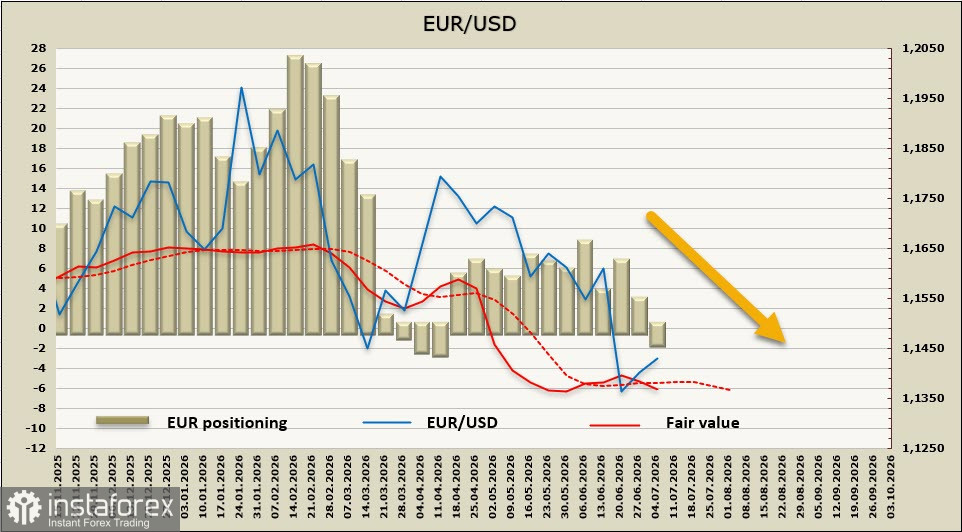

Les positions spéculatives sur l’euro sont de nouveau neutres, les positions nettes longues ayant diminué de 4,1 milliards de dollars sur la semaine, revenant presque à zéro, tandis que le prix estimé s’écarte à la baisse de sa moyenne de long terme.

Il y a une semaine, nous anticipions de nouvelles baisses de l’EUR/USD, et cette prévision reste valable malgré la légère correction de l’euro après le recul de la semaine dernière. Nous prévoyons un nouveau test du niveau technique à 1,1353 et un mouvement vers le support à 1,1128. L’impulsion corrective est presque épuisée, et les chances d’une hausse en direction de la résistance la plus proche à 1,1500 sont assez faibles.