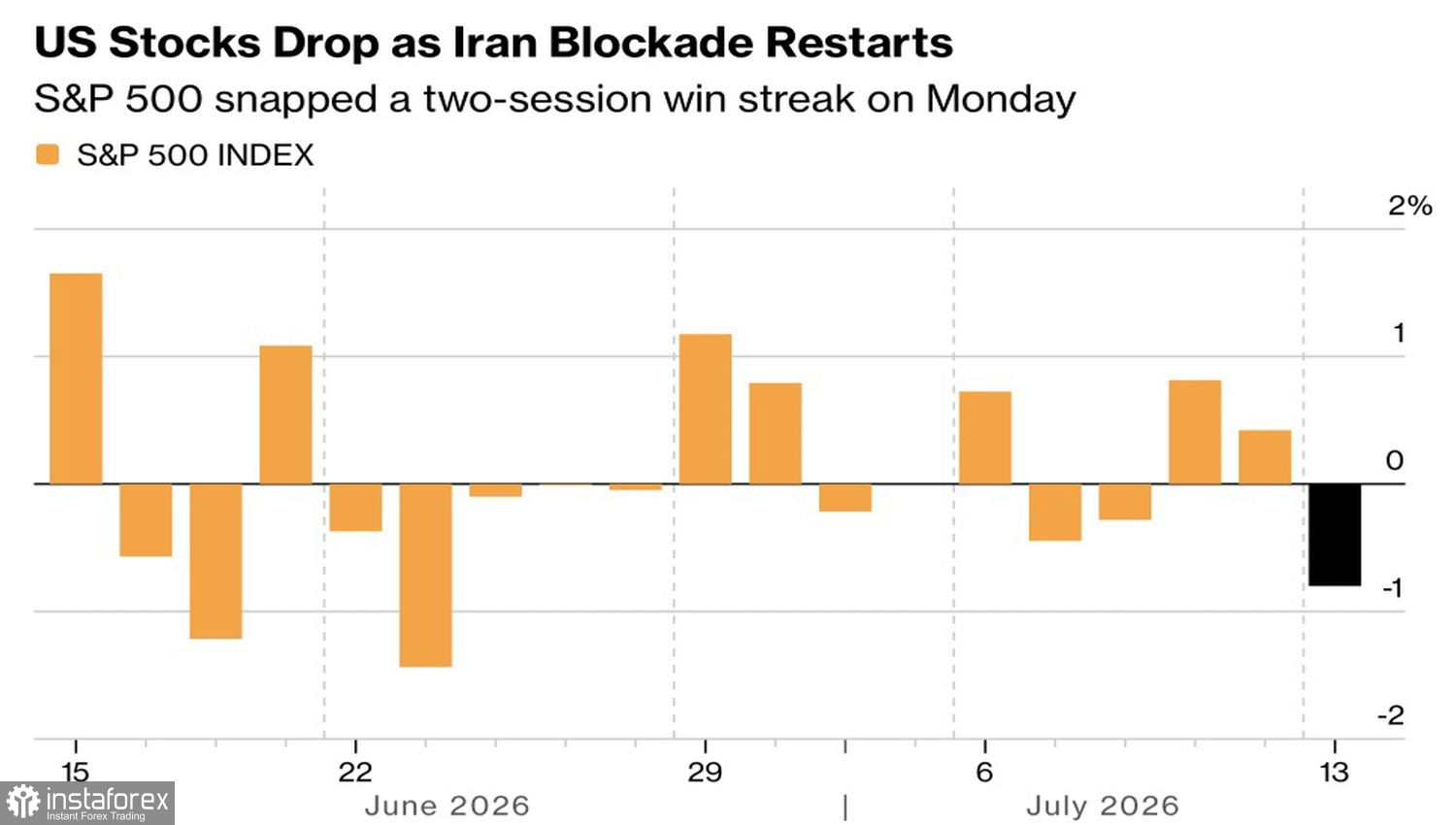

Les gens ont tendance à n'agir que lorsque le tonnerre gronde. Et les investisseurs fermaient les yeux depuis longtemps sur le conflit latent entre les États-Unis et l’Iran, jusqu’à ce que de nouveaux heurts autour du détroit d’Hormuz les obligent à ouvrir les yeux. Le pétrole a bondi, les rendements des Treasuries ont suivi, et le rallye de deux jours du S&P 500 a finalement trébuché.

Dynamique quotidienne du S&P 500

Cela dit, il ne s’agit pas d’un krach. Le marché dans son ensemble est resté résilient toute l’année, porté par l’essor de l’IA et la solidité des secteurs de l’énergie et de l’industrie. La douleur s’est concentrée sur la tech : le secteur des technologies de l’information est devenu le principal retardataire du S&P 500, et les fabricants de puces ont mené le mouvement de vente. Les investisseurs se demandent de plus en plus si le colossal capex lié à l’IA est justifié dans un environnement de hausse des taux à l’échelle mondiale.

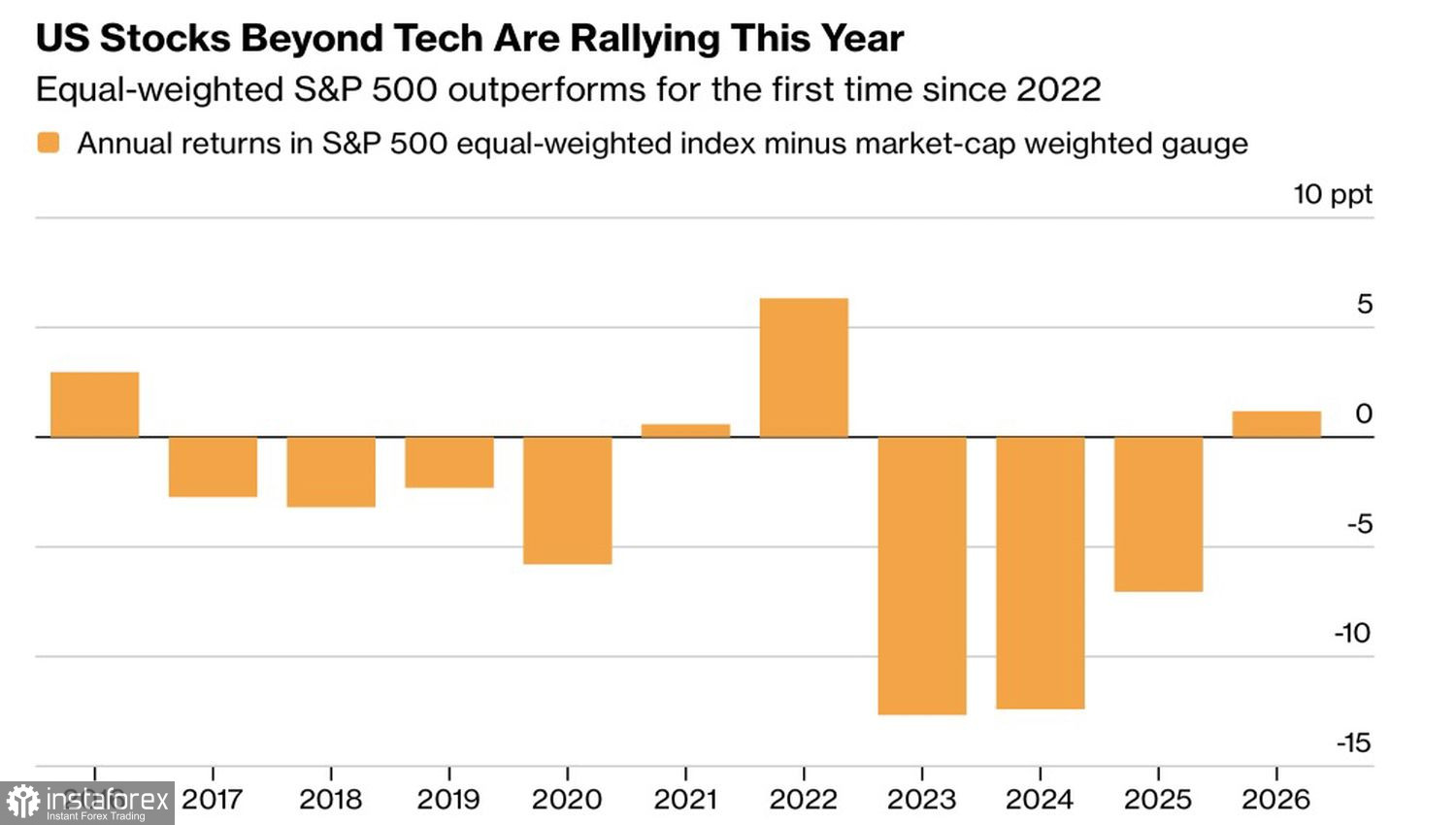

Les résultats, toutefois, restent solides. Morgan Stanley estime que le S&P 500 équipondéré affiche une croissance du BPA de plus de 10 %, son meilleur chiffre depuis le rebond post‑pandémie. La banque continue de réviser à la hausse ses prévisions pour les secteurs de la consommation et du transport, étroitement liés à la dynamique économique. FactSet va plus loin : les bénéfices du S&P 500 pourraient passer de 275 $ par action en 2025 à 341 $ en 2026, soit une hausse de 24 %. La seule question est de savoir si les investisseurs croient à ces chiffres ou s’ils se contentent de réallouer du capital des gagnants à trois chiffres vers des valeurs moins surchauffées.

Indice équipondéré vs dynamique du S&P 500

Pendant ce temps, l’escalade au Moyen-Orient a relancé les spéculations sur un durcissement de la Fed. Les données de CME Group montrent que la probabilité d’une hausse des taux en juillet a grimpé à 42 %, contre 18 % au début du mois, et que la probabilité de deux resserrements d’ici la fin de l’année est passée de 34 % à 56 %. Le silence du nouveau président de la Fed, Kevin Warsh, ne fait guère avancer la compréhension des perspectives. JPMorgan avertit que s’il continue d’éviter d’envoyer des signaux clairs, d’autres membres du FOMC pourraient prendre l’initiative.

La semaine du 17 juillet s’annonce éprouvante. Les investisseurs devront digérer les chiffres de l’IPC et de l’IPP de juin, les données sur le sentiment des consommateurs, ainsi que le début de la saison des résultats — avec JP Morgan Chase et Goldman Sachs qui publieront parmi les premiers. Le marché actions américain s’est trop longtemps nourri de récits optimistes plutôt que de données tangibles. Est-il prêt à affronter la réalité ?

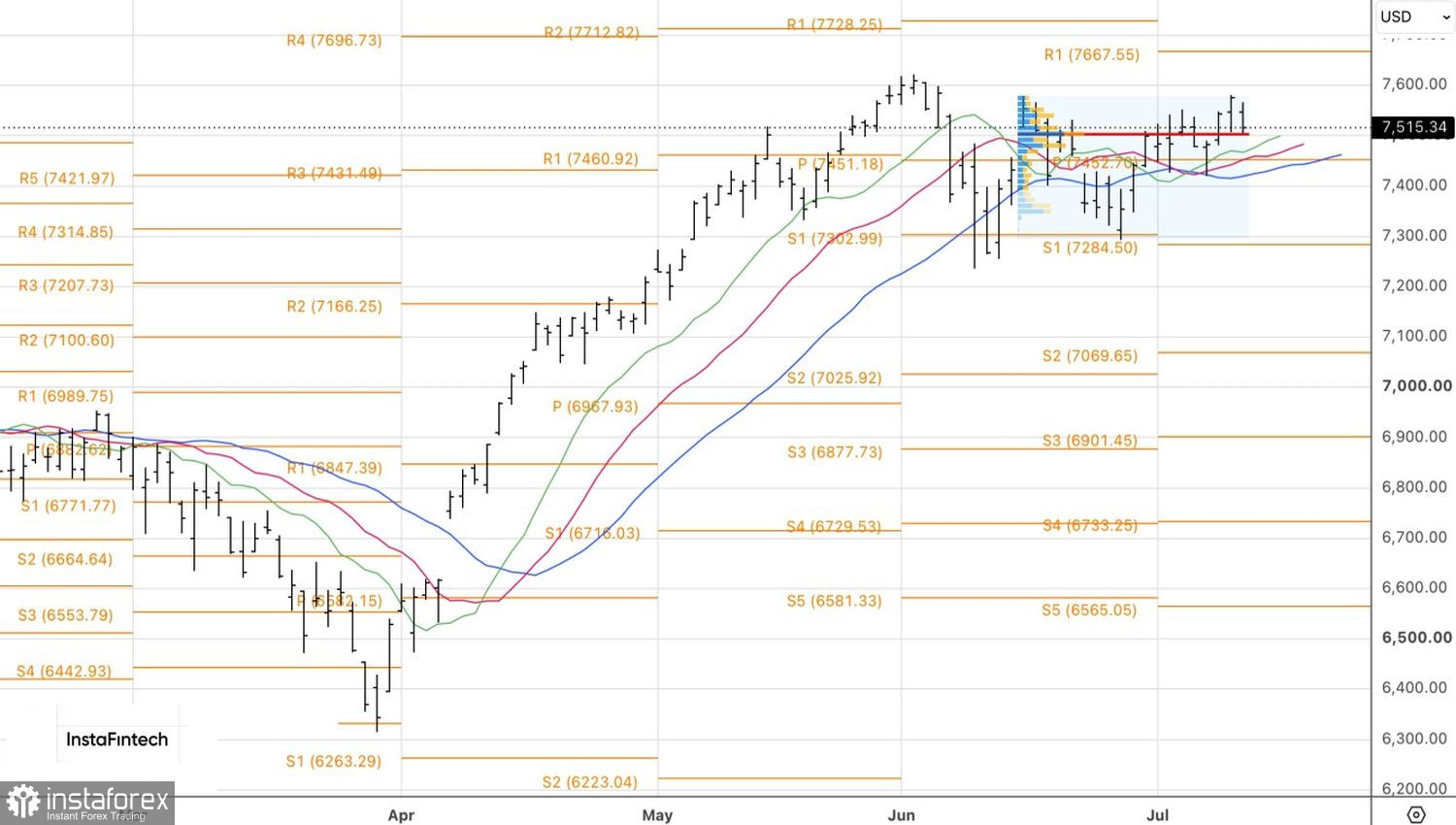

D’un point de vue technique, le graphique quotidien montre que le S&P 500 est revenu à sa juste valeur, proche de 7 505. Ce niveau constitue désormais une ligne rouge pour l’indice élargi. Un rebond à partir de ce seuil serait une raison d’augmenter les positions longues. À l’inverse, une cassure nette suivie d’une stabilisation en dessous de ce niveau serait un signal de prise de bénéfices, d’inversion de tendance et de rotation vers des positions courtes.