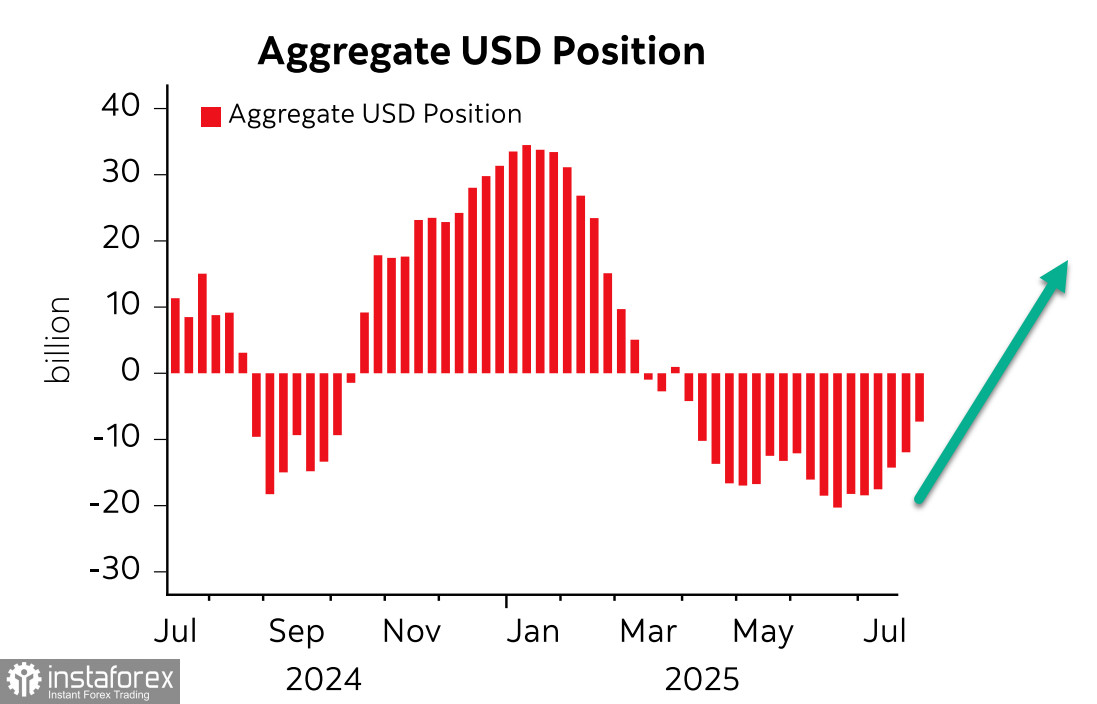

प्रमुख वैश्विक मुद्राओं के मुकाबले अमेरिकी डॉलर में शुद्ध शॉर्ट पोजीशन रिपोर्टिंग सप्ताह के दौरान 4.2 बिलियन घटकर -7.1 बिलियन हो गई, जो अप्रैल के बाद सबसे निम्न स्तर है। डॉलर में पोजीशनिंग में इस बदलाव की गतिशीलता यह संकेत देती है कि यह मजबूती जारी रखेगा।

यह भी ध्यान देने योग्य है कि सोने में 2.4 बिलियन की वृद्धि हुई है और इसकी पोजीशनिंग 50.3 बिलियन तक पहुंच गई है, जबकि तेल और तांबे में पोजीशनिंग अधिक नकारात्मक हो गई है। कुल मिलाकर, यह सुरक्षित परिसंपत्तियों की बढ़ती मांग की उम्मीदों का संकेत हो सकता है।

हालांकि, ऐसा नजरिया सामान्य परिस्थितियों में सही होगा — लेकिन वर्तमान परिस्थितियाँ असामान्य हैं। रूस और अमेरिका के राष्ट्रपतियों के बीच अलास्का में होने वाली संभावित बैठक, जिसकी तैयारियों की जानकारी हाल ही में मिली है, जोखिम के संतुलन को पूरी तरह बदल सकती है। सफल वार्ताओं की स्थिति में, डॉलर को जोखिम संपत्तियों के साथ मजबूत बढ़ावा मिलेगा। यदि वार्ता विफल रहती है और तनाव बढ़ने की संभावना बढ़ जाती है, तो सुरक्षित परिसंपत्तियों की मांग में वृद्धि होगी, जिससे डॉलर के भविष्य को लेकर अनिश्चितता बनी रहेगी।

अमेरिकी राष्ट्रपति ट्रम्प ने FOMC में अस्थायी रूप से खाली हुई सीट पर स्टीफन मिरान को नामित किया है। मिरान, जिन्हें ट्रम्प समर्थक के रूप में जाना जाता है, मुद्रास्फीति के जोखिमों को कमतर आंकने की प्रवृत्ति रखते हैं और फेडरल रिजर्व सुधार के लिए प्रयासरत हैं। बाजार सुधार की इस सोच को जोखिम भरा मानते हैं, इसलिए इस तरह की नियुक्तियाँ डॉलर पर दबाव डालती हैं।

बाजार फिलहाल सितंबर में फेड द्वारा ब्याज दरों में कटौती की 80% से अधिक संभावना और वर्ष के अंत तक दो और कटौतियों की 40% से अधिक संभावना देख रहे हैं। यदि यह पूर्वानुमान साकार होता है, तो डॉलर के लिए मजबूती जारी रखना चुनौतीपूर्ण होगा। हालांकि, इसके विपरीत भी हो सकता है — अमेरिकी आयातकों ने वर्ष के पहले छमाही में आयात पर अधिक टैरिफ भरा है जितना कि पूरे 2024 में, जबकि अप्रैल के बाद से आयात की मात्रा असामान्य रूप से कम रही। अमेरिकी मुद्रास्फीति में वृद्धि लगभग निश्चित लगती है, इसलिए मंगलवार को जुलाई के उपभोक्ता मुद्रास्फीति आंकड़े जारी होने के बाद इस सप्ताह ब्याज दर के पूर्वानुमान में संशोधन की संभावना है। पूर्वानुमान के अनुसार, मुद्रास्फीति में मामूली वृद्धि होगी, जो सालाना 2.7% से बढ़कर 2.8% हो जाएगी, और कोर मुद्रास्फीति 2.9% से बढ़कर 3.0% होगी।

राजनीतिक टकराव की तीव्रता को देखते हुए, जिसमें ट्रम्प प्रशासन टैरिफ बदलाव और कर सुधारों को आगे बढ़ा रहा है, जबकि वित्तीय समूह फेड और इसके अध्यक्ष पॉवेल का समर्थन करते हैं, पिछले सप्ताह की रोजगार रिपोर्ट जैसी स्थिति फिर से बन सकती है — अर्थात्, मुद्रास्फीति पूर्वानुमानों से अधिक बढ़ेगी, जिससे फेड दर को वर्तमान स्तर पर बनाए रखने के लिए मजबूत तर्क होगा। किसी भी स्थिति में, जोखिम बहुत अधिक बने हुए हैं।

जैसा कि उम्मीद थी, S&P 500 पिछले सप्ताह स्थिर रहा।

डॉलर के विनिमय दर और शेयर सूचकांकों के बीच संबंध अच्छी तरह से जाना जाता है — जितना मजबूत डॉलर होगा, उतना ही अधिक दबाव इक्विटी बाजारों पर पड़ेगा, और इसके विपरीत भी सही है। वर्तमान में, परिस्थितियाँ एक मजबूत डॉलर के पक्ष में हैं। CFTC रिपोर्ट में बड़े निवेशकों के बीच भावना में और बदलाव दिखाया गया है, और अलास्का में होने वाली पुतिन–ट्रम्प बैठक स्पष्ट रूप से यूक्रेन मुद्दे से कहीं आगे जाएगी। ट्रम्प BRICS सदस्यों के बीच विभाजन पैदा करने की कोशिश कर रहे हैं, क्योंकि सभी प्रमुख BRICS सदस्य — यानी चीन, भारत, और ब्राजील — टैरिफ पर अमेरिकी दबाव का कड़ाई से विरोध करते हैं। यदि वे अपनी स्थिति को समन्वित करने में सफल होते हैं, तो ट्रम्प अपने उद्देश्यों को हासिल करने में स्पष्ट रूप से असमर्थ रहेंगे।

अनिश्चितता अत्यंत उच्च है, लेकिन एक बात स्पष्ट है — डॉलर अलास्का शिखर सम्मेलन की घोषणा से पहले ही मजबूत होना शुरू हो गया था, और वार्ताओं के परिणाम डॉलर के पक्ष में होने की संभावनाएँ अभी भी महत्वपूर्ण हैं। इसके आधार पर, हम मानते हैं कि डॉलर मुद्रा बाजार में मजबूती जारी रखेगा, जबकि S&P 500 6040 के समर्थन स्तर की ओर बढ़ना शुरू करेगा।