Domenica Trump ha annunciato l'accordo commerciale con l'UE in seguito ai colloqui con la presidente della Commissione europea von der Leyen. Trump ha confermato che l'accordo prevede dazi al 15% sulla maggior parte dei prodotti europei importati negli Stati Uniti, incluse le automobili (la stessa aliquota imposta al Giappone). Le tariffe sull'acciaio e l'alluminio europei rimarranno al 50%, con molte ambiguità sui semiconduttori e sui prodotti farmaceutici, mentre l'Europa si impegna anche ad acquistare combustibile nucleare e attrezzature militari USA.

Intanto, se dall'esterno l'accordo appare come una totale capitolazione dell'Europa, nei fatti non è proprio così. Nel 2024, la quota statunitense delle esportazioni di GNL verso l'Europa ammontava a 18,8 miliardi di euro, ed è assolutamente irrealistico aumentare tale quota a 250 miliardi l'anno. Anche le promesse di aumento a 600 miliardi di dollari degli investimenti negli USA, rispetto ai 124 miliardi di dollari del 2024, sembrano irrealistiche, soprattutto data la totale mancanza di un piano di investimento definito in termini di tempistiche, indirizzo o settore. Da qui la conclusione: nella maggior parte dei casi le promesse fatte dall'Europa sono piani che non si realizzeranno mai.

La settimana scorsa c'è stata la riunione della BCE, i tassi sono rimasti invariati e la Banca centrale non ha fornito alcun indizio di preparazione a un ulteriore taglio dei tassi. Le informazioni ricevute erano ampiamente in linea con le precedenti aspettative della BCE, la pressione dei prezzi sul mercato interno continuava a diminuire e l'economia nel suo complesso mostrava resilienza, sebbene la situazione restasse particolarmente incerta, soprattutto a causa delle controversie commerciali che non erano ancora state risolte. La BCE vedeva al ribasso i rischi per l'economia e, fino alla pubblicazione dei risultati dei negoziati con gli USA, tale posizione sembrava abbastanza ragionevole.

Un discorso diverso va fatto sul come l'accordo influenzerà l'economia europea. In questo caso la conclusione è ovvia – la influenzerà in peggio, poiché il potenziale industriale sarà sottoposto a forti pressioni e, nel tempo, ciò potrebbe costringere la BCE ad abbassare i tassi ancora una o due volte. Ma lo scopriremo più avanti.

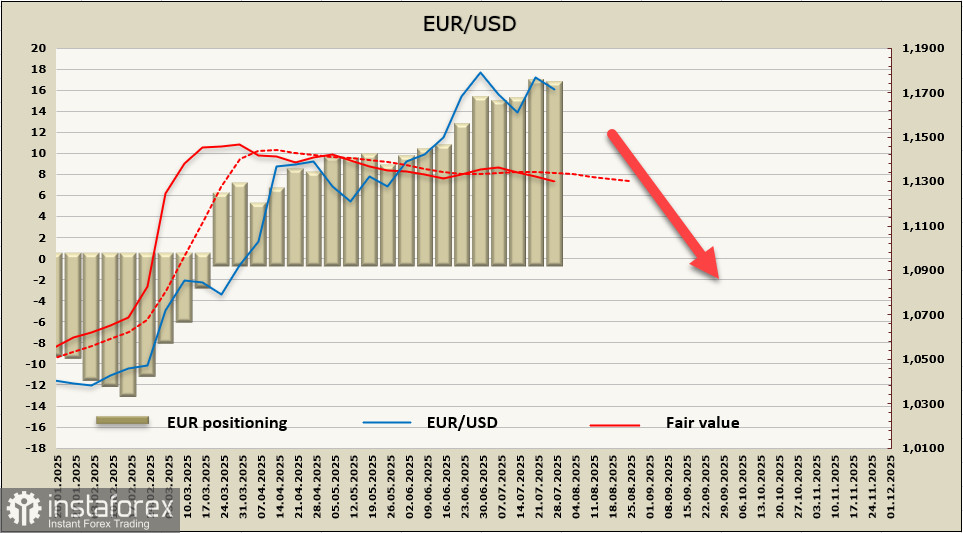

L'accordo USA-UE ha ridotto l'incertezza, ma la via d'uscita da tale incertezza non è certo favorevole all'euro. Nel lungo termine, i flussi finanziari dall'Europa agli Stati Uniti non faranno che aumentare, il che naturalmente eserciterà pressioni sull'euro. Partendo dal presupposto che il massimo per EUR/USD sia stato formato, il supporto più vicino è a 1,1440/50, mentre l'obiettivo a lungo termine è a 1,1190/1220.