Questa settimana, l'attenzione dei mercati sarà tutta sulla pubblicazione del rapporto sull'inflazione in America. Gli operatori di mercato monitoreranno da vicino quanto potrà crescere questo importante indicatore macroeconomico e come potrà influenzare la decisione della Fed sui tassi nella riunione di settembre.

Pertanto, in questo momento il principale fattore di influenza sulla situazione dei mercati rimane la questione tariffaria avviata dal presidente americano D. Trump. Rimane comunque importante anche il tema del prossimo cambiamento nella politica monetaria della Fed.

Cosa devono aspettarsi i mercati dalla pubblicazione dei dati sull'inflazione al consumo?

Vediamo tutti i pro e i contro. Cominciamo con i "contro". Il principale fattore negativo, con un impatto diretto sulla dinamica dei mercati, è ancora il tema della guerra tariffaria tra gli Stati Uniti e loro partner commerciali. Ho più volte sottolineato questo importantissimo fattore di influenza poiché non ha mai avuto analoghi in passato e dunque non consente di valutare appieno le sue conseguenze. Una cosa è certa: la rottura delle catene di approvvigionamento, così come l'ingresso di beni attraverso il mercato nero - e tali sistemi sono già attivi in America, nonostante la dura guerra tariffaria di Trump - ha portato ad un aumento dei prezzi anzitutto per i beni che non vengono prodotti negli USA. Questo, a sua volta, sostiene un aumento dei prezzi e, di conseguenza, aumenta l'importanza dell'inflazione al consumo, che è un importante indicatore dello stato dell'economia nazionale.

Il secondo aspetto negativo, come già emerge dal paragrafo precedente, è l'inflazione, soprattutto l'inflazione al consumo, il cui rapporto per luglio sarà pubblicato domani.

L'aumento dell'inflazione, osservando il tradizionale modus operandi della Fed, vieta al regolatore di ridurre i tassi di interesse nonostante i problemi dell'economia. Qualche tempo fa, nell'ultimo quarto del ventesimo secolo, la Fed "improvvisamente" decise che poteva essere considerata accettabile solo un'inflazione al consumo del 2% o giù di lì. E tale modello è ancora in funzione. Ma c'è il rischio che si rompa, una possibilità cui il 47° presidente USA ha ripetutamente fatto appello con tutte le sue forze.

Questo per quanto riguarda i due principali fattori negativi che innervosiscono gli investitori poiché generano incertezza sul futuro.

Ora guardiamo ai "pro". Per quanto possa sembrare strano, è proprio nel medio termine che la politica tariffaria statunitense può avere un effetto benefico sul mercato azionario statunitense. Il furto attuato nei confronti di paesi satellite, come il Giappone, la Corea, l'intera Europa continentale – l'Unione europea e simili – faciliterà il processo di trasferimento dei captali nel porto di salvataggio, ovvero gli Stati Uniti, sostenendo la domanda di azioni delle imprese. Il secondo motivo potrebbe essere la riduzione dei tassi di interesse da parte della Fed a partire da settembre, considerando, da un lato, la negativa situazione di effettiva recessione del mercato del lavoro e, dall'altro, la pressione di D. Trump sul regolatore con la prospettiva di sostituire il ribelle J. Powell con una figura più docile. A tale proposito, un'importante sostituzione nella banca centrale è già avvenuta, ed è, a quanto pare, l'arrivo del pro-Trump Stephen Miran al posto di A. Kugler, che l'8 agosto si è dimessa da membro del Board dei governatori della Federal Reserve. E dunque si valutano candidati per la carica di manager al posto di Powell.

Tutto questo indica che l'idea della Fed di collegare l'inflazione al 2% potrebbe essere una cosa del passato. E ciò significa che la riduzione dei tassi di interesse avrà luogo in occasione della riunione di settembre. I futures sui tassi dei fondi federali mostrano un aumento di tali aspettative dell'88,4%, e si presume che le aliquote possano essere ridotte dello 0,25%.

Personalmente ritengo che si potrebbero ridurre immediatamente dello 0,50% qualora la relazione sull'occupazione di agosto mostrasse nuovamente un aumento critico, ovvero troppo contenuto, dei nuovi posti di lavoro e un aumento del tasso di disoccupazione. Su quest'onda, la crescita della domanda di azioni continuerà e i tre indici azionari americani continueranno a registrare una tendenza al rialzo.

Oltre a questi fattori puramente economici, la probabile fine della guerra in Ucraina con l'inizio di un processo negoziale tra la Federazione Russa e gli Stati Uniti darà un altro forte impulso alla crescita dell'ottimismo nei mercati.

Cosa aspettarsi oggi dai mercati?

Sulla base di quanto detto, credo che gli indici azionari possano proseguire la tendenza al rialzo. Anche il mercato delle criptovalute potrebbe crescere, supportato da un probabile afflusso di liquidità in dollari nei mercati. Il dollaro statunitense sarà sottoposto a pressioni, ma in generale si manterrà vicino agli attuali valori Forex nei confronti delle principali valute, poiché il tema tariffario influenzerà negativamente i paesi a cui tali valute appartengono - Giappone, Gran Bretagna, UE e così via.

In generale, valutando il quadro di mercato, lo considero moderatamente positivo.

Previsioni per la giornata:

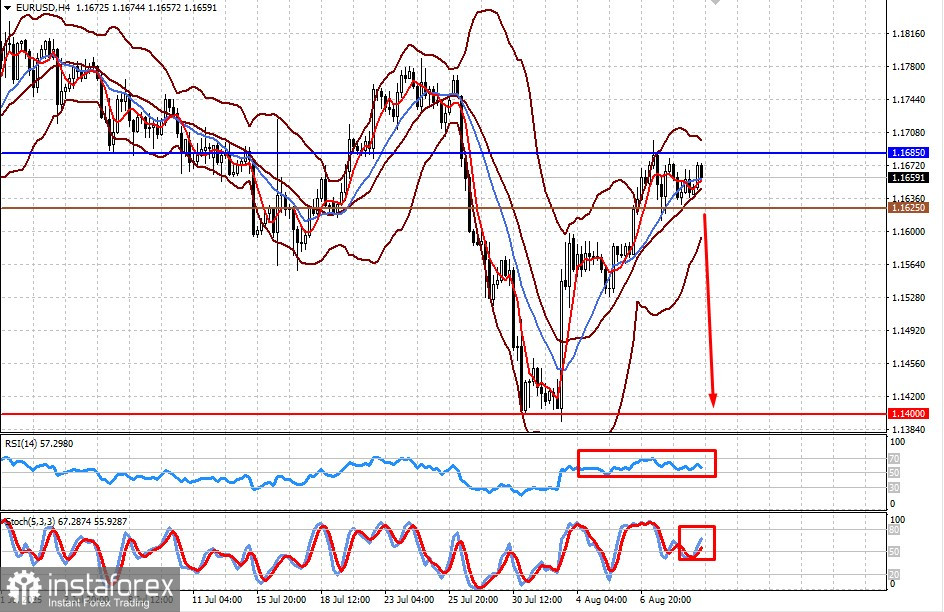

EUR/USD

Nonostante la debolezza del dollaro in attesa di tassi di interesse più bassi, la crescita della domanda di asset denominati in dollari può portare a una diminuzione della coppia. A livello locale, questo avvio può verificarsi sullo sfondo della pubblicazione del rapporto sull'inflazione USA, che potrebbe mostrarne l'aumento. Su quest'onda, la coppia potrebbe nuovamente scendere verso 1,1400. Il livello di vendita può essere quota 1,1625.

Oro

Il prezzo dell'oro continua a consolidarsi "lateralmente", ma è anche altamente probabile che scenda verso i 3.284,45$, qualora i negoziati tra la Federazione Russa e gli Stati Uniti fossero produttivi e aprissero una serie di ulteriori incontri positivi tra Trump e Putin. Il livello di vendita può essere quota 3.355,00$.