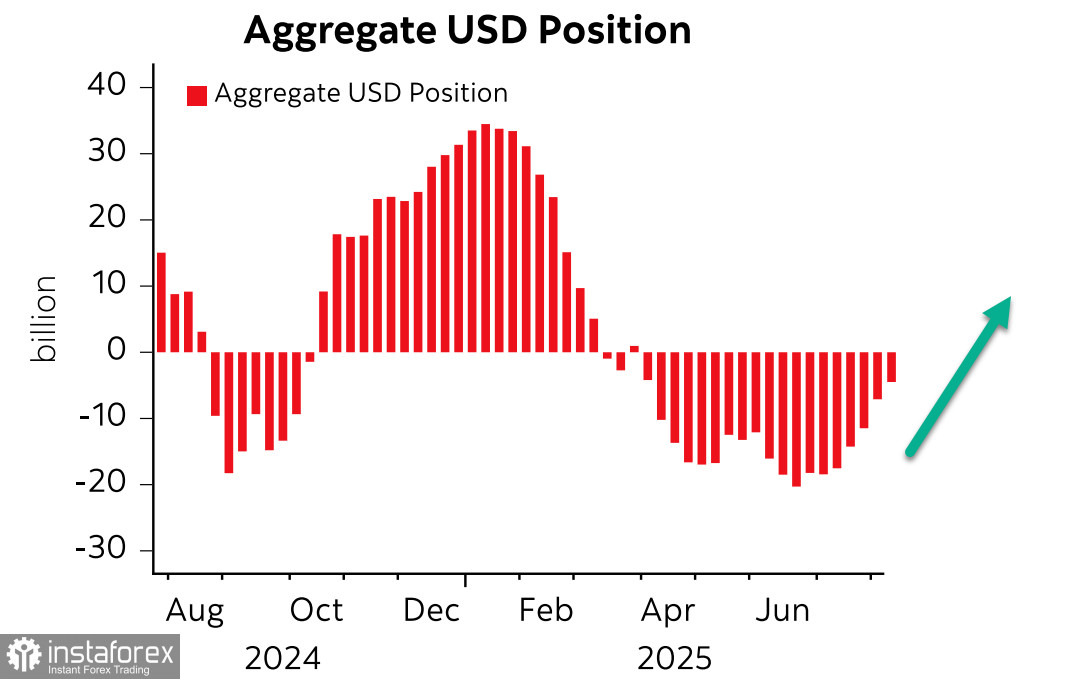

Stando alla relazione CFTC pubblicata venerdì, la posizione corta cumulativa sul dollaro statunitense è diminuita di 2,5 miliardi nella settimana di riferimento, portandosi a -4,6 miliardi. Nei fatti, il posizionamento ribassista per il dollaro è quasi liquidato, solo l'euro e lo yen mantengono posizioni lunghe, mentre sulle altre valute il predominio dell'USD continua a crescere.

È inoltre possibile notare la continua crescita della domanda di rame, fondamentale per i prodotti tecnologici, il che indica indirettamente una crescita dell'interesse per il rischio. Il mercato per ora non crede in uno scenario di recessione.

La settimana promette di essere piena di eventi e di portare a una maggiore volatilità. La probabilità di riduzione dei tassi dello 0.25% da parte della Fed a settembre è scesa all'84% rispetto al 98% della scorsa settimana, mentre la probabilità di un terzo taglio a dicembre è scesa a meno del 40%. Tutto è avvenuto dopo che gli USA hanno registrato un aumento dei prezzi all'ingrosso il mese scorso, con le vendite al dettaglio che hanno mostrato una solida crescita, aumentando la probabilità di crescita dell'inflazione. Le aspettative per l'inflazione sull'anno dell'Università del Michigan sono aumentate dal 4,5% al 4,9% in agosto, quelle su 5 anni sono aumentate dal 3,4% al 3,9%: ciò significa che la pressione inflazionistica rimane elevata e minaccia un'ulteriore crescita, un fattore che esclude la possibilità di rapida riduzione dei tassi della Fed e, di conseguenza, sostiene il dollaro.

Il mercato ha reagito debolmente all'incontro tra Putin e Trump in Alaska, poiché le prospettive per la conclusione di un accordo di pace rimangono poco chiare. Tuttavia, si sono registrati progressi nelle relazioni tra Russia e Stati Uniti, il che riduce la probabilità che vengano imposte sanzioni secondarie ai paesi che acquistano petrolio russo (principalmente Cina e India), un altro fattore che riduce la pressione sulle quotazioni del petrolio e, in generale, contribuisce alla crescita della domanda di asset rischiosi. Ora l'attenzione geopolitica si sposta sull'incontro tra Trump e Zelensky di lunedì, in cui il presidente degli Stati Uniti cercherà di convincere Zelensky ad accettare i termini stabiliti per un accordo di pace; se avrà successo, ci sarà da aspettarsi un'ulteriore crescita della domanda di asset rischiosi. È degna di nota anche la crescita dei rendimenti sul mercato del debito, in particolare le obbligazioni a 30 anni della Germania, che hanno raggiunto il rendimento massimo dal 2011, e le stesse obbligazioni del Regno Unito, che si stanno avvicinando ai massimi di inizio dell'anno: tutto indica indirettamente che il mercato non crede particolarmente in un controllo dell'inflazione ed è pronto per i rischi di un'ulteriore crescita dei rendimenti.

Questa settimana saranno pubblicati anche i dati sull'inflazione nel Regno Unito, in Giappone e in Canada, che consentiranno di adeguare le previsioni sull'inflazione globale, mentre giovedì si aprirà il simposio annuale a Jackson Hole. L'evento chiave della settimana sarà il discorso del capo della Fed Powell di venerdì, che, stando alle aspettative, potrebbe cambiare l'orientamento del mercato sulla base della politica della Fed e di una valutazione delle tendenze globali.

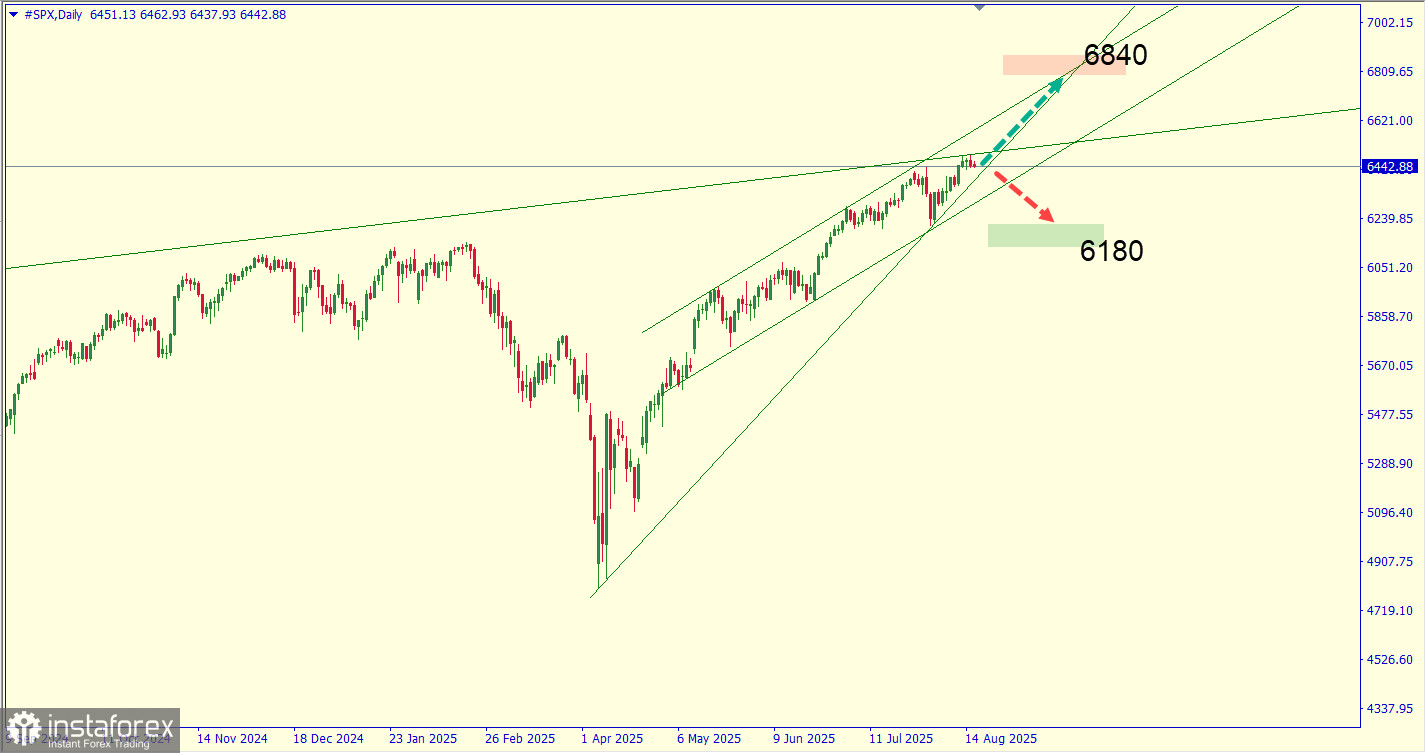

L'indice S&P500 ha aggiornato di nuovo il record storico, raggiungendo venerdì il livello di 6481. Il principale fattore di crescita rimane la prospettiva di crescita della domanda di rischio, che si basa su una possibile riduzione delle tensioni geopolitiche, nonché sul boom legato all'introduzione delle tecnologie di intelligenza artificiale nell'industria.

Al momento, la situazione può svolgersi in qualsiasi direzione. Se le tensioni geopolitiche saranno alleggerite, si avrà un forte aumento della domanda di asset rischiosi, nel qual caso l'S&P500 punterà più in alto verso il livello tecnico di 6840 e il dollaro inizierà nuovamente ad indebolirsi. Se il mercato considererà i rischi geopolitici come crescenti, allora l'S&P500 inizierà a scendere verso 6180, mentre il dollaro si rafforzerà ulteriormente come bene rifugio, con il suo rafforzamento che sarà sostenuto da crescenti aspettative di inflazione. Dal punto di vista geopolitico, la situazione sembra incerta e, molto probabilmente, un minimo di chiarezza in più si avrà oggi dopo l'incontro tra Trump e i leader dei paesi europei e dell'Ucraina nello studio ovale.