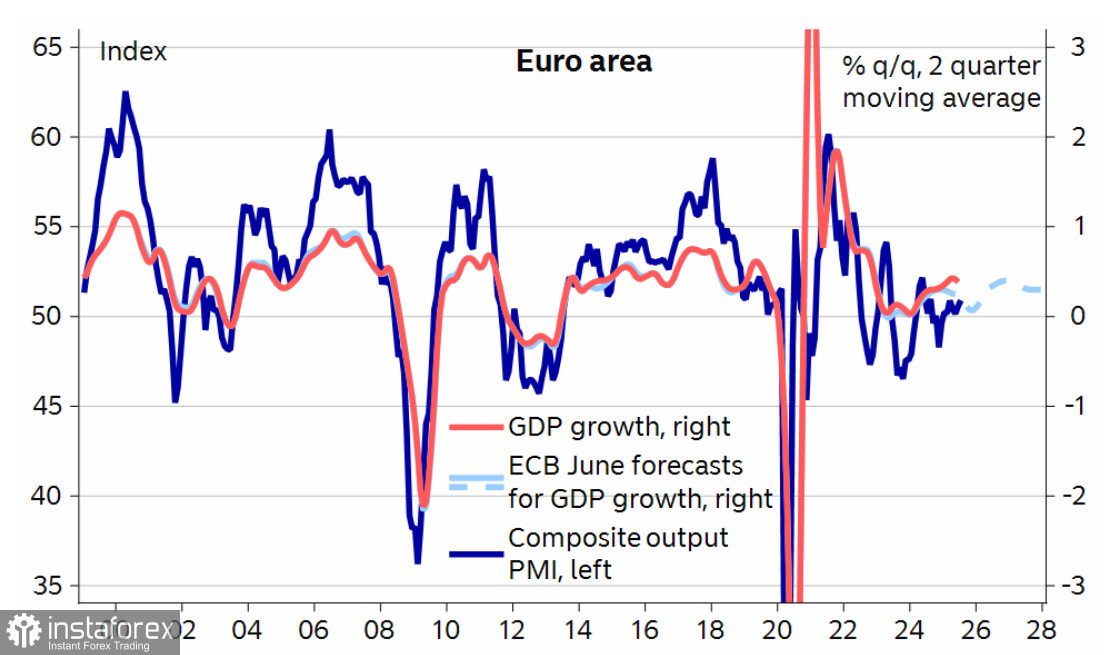

Il PIL della zona euro nella prima metà dell'anno è inaspettatamente aumentato, superando le previsioni di giugno della BCE, ma la produzione industriale è chiaramente in stagnazione con una tendenza alla riduzione, a giugno -1,3% m/m, peggio delle previsioni. Poiché l'economia nel suo complesso sembra abbastanza sicura, non sono necessari ulteriori stimoli da parte della BCE, soprattutto se si considera che l'inflazione di base è superiore all'obiettivo.

Nella riunione di luglio la BCE ha lasciato il tasso al 2%, dopo averlo costantemente ridotto per sette riunioni di seguito. Al momento il compito principale è capire se la BCE ridurrà il tasso o lo manterrà al livello attuale. I dati economici escono senza sorprese, ma dato che il PIL è comunque superiore alle previsioni della BCE, la probabilità di un'altra riduzione dei tassi diminuisce. L'accordo commerciale preliminare con gli USA prevede dazi al 15%, contrariamente al 10% stabilito dalla BCE nel piano di riferimento di giugno, ma con l'UE che si astiene da qualsiasi tariffa di ritorsione, l'incertezza diminuirà e l'impatto economico probabilmente rientrerà nei limiti previsti.

Per quanto riguarda la Fed, il quadro è ancora più confuso. La Fed prevede da tempo una crescita sia dell'inflazione che della disoccupazione. I suoi funzionari, inoltre, parlano apertamente dell'elevata incertezza di queste previsioni. Dalla metà di luglio si osservano relazioni sul mercato del lavoro molto deboli, incluse le revisioni al ribasso degli indicatori negli ultimi due mesi. A luglio Powell ha registrato anche un calo della domanda di forza lavoro, ma, ancora più importante, ha osservato che anche l'offerta diminuisce più o meno allo stesso ritmo: tutto lo porta chiaramente a pensare che l'economia si trova in una situazione complicata. I dazi porteranno quasi certamente ad un aumento dell'inflazione, il "Big Beautiful Bill" stimola la domanda, ma la produzione, che in tali circostanze avrebbe dovuto mostrare una crescita, è in piena stagnazione.

Forse la questione è che la riduzione dei tassi a settembre, che i mercati considerano inevitabile, sarà l'ultima: l'inflazione, dal punto di vista della Fed, è più importante dell'indebolimento dell'economia. Una nuova valutazione delle previsioni sui tassi a favore di un livello più elevato porterà ad un aumento della domanda di dollaro.

Così, in autunno il dollaro potrebbe mostrare una crescita rispetto all'euro, e qui il rischio è che la riduzione delle tensioni geopolitiche nel continente possa sostenere uno slancio economico nell'eurozona che sosterrà l'euro. Ma è ovviamente troppo presto per parlarne, almeno prima del simposio a Jackson Hole.

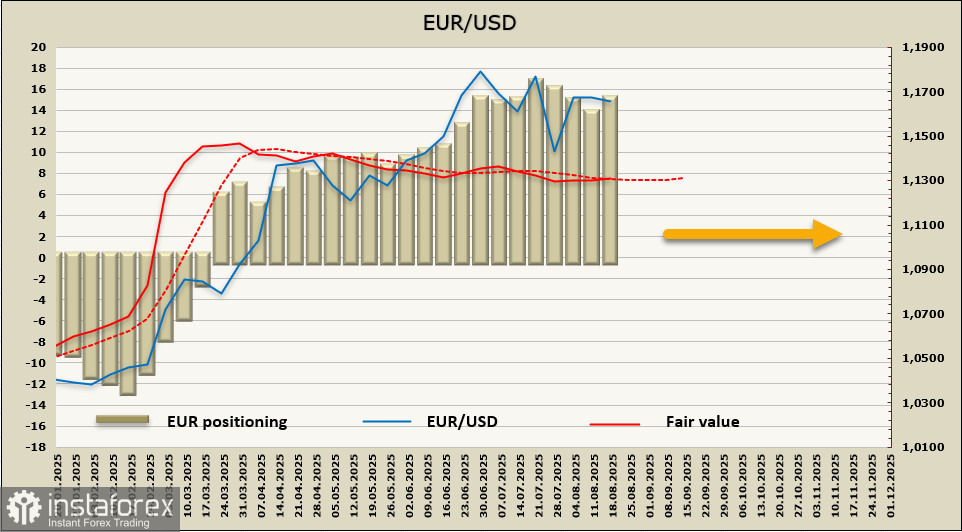

L'euro mantiene un notevole vantaggio rispetto al dollaro, per la settimana di riferimento la posizione lunga netta ha raggiunto i 16,85 miliardi, ma il prezzo stimato ha perso completamente slancio.

La tendenza rialzista dell'euro sembra essere conclusa, con la coppia EUR/USD che si sposta nel canale laterale in attesa di nuovi dati. Tenuto conto del mantenimento della posizione lunga sull'euro, non è da escludere un nuovo tentativo di test della zona di resistenza 1,1790/1830, per cui l'euro dovrebbe anzitutto consolidarsi al di sopra della resistenza più vicina a 1,1730/40. Questi i rischi a breve termine; per quanto riguarda i rischi a lungo termine, siamo inclini a credere che l'inversione sia già avvenuta e che lo scenario più probabile sia un'inversione verso sud dopo il completamento del consolidamento.