La scorsa settimana la BCE ha lasciato il tasso sui depositi al 2,0%, le previsioni del personale si sono rivelate più ottimistiche: inflazione per il 2027 rivista dal 2,0% a/a all'1,9% e l'inflazione di base dall'1,9% al 1,8%. Dopo un'iniziale reazione "accomodante" del mercato alle nuove previsioni, durante la sua conferenza stampa Lagarde ha assunto una posizione da "falco", senza attribuire grande importanza alla revisione al ribasso delle previsioni sull'inflazione, e definendo i rischi "bilanciati" (mentre in precedenza erano orientati verso un rallentamento della crescita). I mercati partono dal presupposto che il tasso nel prossimo futuro non verrà abbassato, e ora l'attenzione è rivolta alla stessa economia.

In generale, il mercato vede prospettive più rosee per l'Europa, in particolare DanskeBank e Nordea Bank ritengono che l'economia acquisirà slancio, la pressione inflazionistica aumenterà lentamente e porterà, dopo qualche tempo (ma non prima del 2027) alla necessità di alzare i tassi.

Cosa può accelerare la crescita dell'economia? I nuovi investimenti. È buffo, ma la Commissione europea ha annunciato una serie di iniziative per stimolare gli investimenti privati nell'economia UE, e si prevede un rientro del capitale dagli Stati Uniti all'Europa. Non è chiaro come questo approccio possa essere combinato a uno dei punti dell'accordo tariffario, secondo il quale gli investimenti, al contrario, dovrebbero andare dall'Europa agli Stati Uniti.

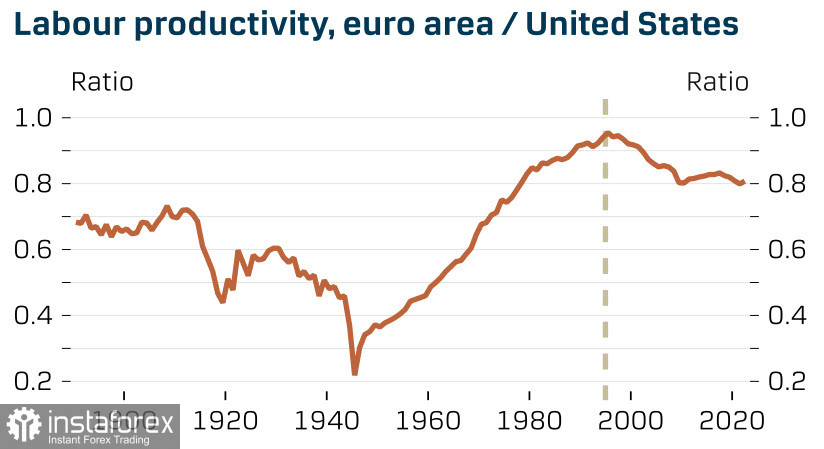

Ovviamente, la battaglia per il capitale tra Europa e Stati Uniti è appena iniziata. Gli USA sono avvantaggiati dai costi notevolmente più contenuti dell'energia, in Europa la crescita economica è più sostenibile e l'inflazione più bassa. Riteniamo che alla fine sarà l'Europa a perdere, poiché non si può parlare di aumento della produttività in un contesto di rifiuto, sul lungo termine, dell'energia a basso costo; in più, senza un'industria sostenibile è impossibile vincere la competizione, perché nel settore dei servizi e nel settore dell'alta tecnologia gli Stati Uniti sono chiaramente più forti.

La situazione a breve termine, tuttavia, è favorevole all'euro.

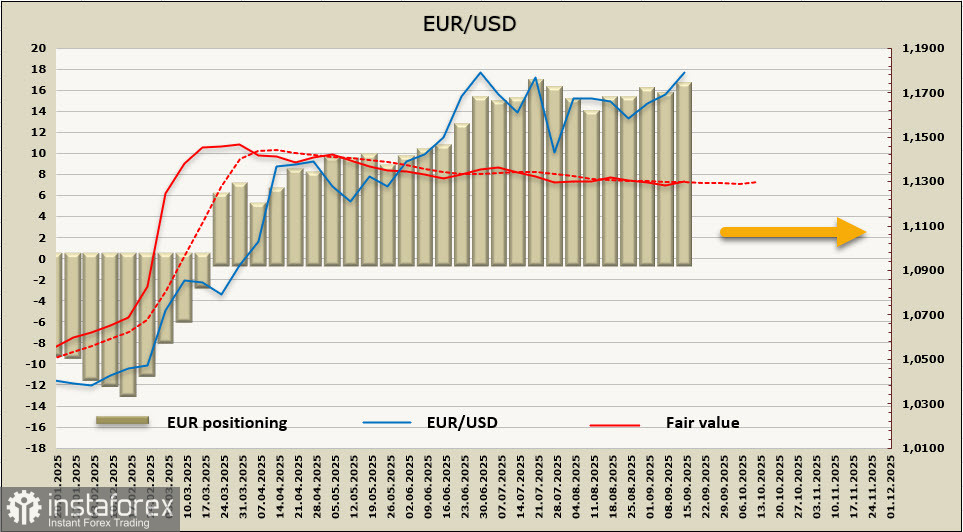

La posizione lunga netta sull'euro è cresciuta per la settimana di riferimento di 1 miliardo, portandosi a 18,4 miliardi, mentre il posizionamento speculativo è fiduciosamente rialzista. Gli investitori detengono un'enorme posizione lunga in euro, ma il prezzo stimato non riesce ancora a crescere oltre la media a lungo termine.

EUR/USD è a un passo dal massimo su 4 anni di 1,1830, e a quanto pare ha intenzione di superare questa resistenza nel prossimo futuro. Dato il generale sentimento pessimista sul dollaro, l'attacco alla resistenza sembra inevitabile, e un riuscito consolidamento al di sopra di questo livello aprirà la strada all'obiettivo successivo, ovvero l'ampia zona di resistenza 1,2270/2350. Se domani le aspettative del mercato in merito ai tassi Fed saranno confermate, la crescita di EUR/USD sarà inevitabile. Se la Fed mostra fermezza e non suggerisce un'ulteriore riduzione dei tassi, allora è possibile un ritiro dai livelli attuali con il sostegno a 1,1500; è improbabile un calo al di sotto di questo livello, da cui potrebbe riprendere la crescita.