Raportul pieței muncii din Noua Zeelandă, publicat miercuri, este ultima publicație majoră înainte de întâlnirea RBNZ de la sfârșitul lunii mai. Remarcabil, în loc să clarifice perspectivele, acesta a generat și mai multă incertitudine, întrucât cifrele finale au diferit semnificativ față de prognoze.

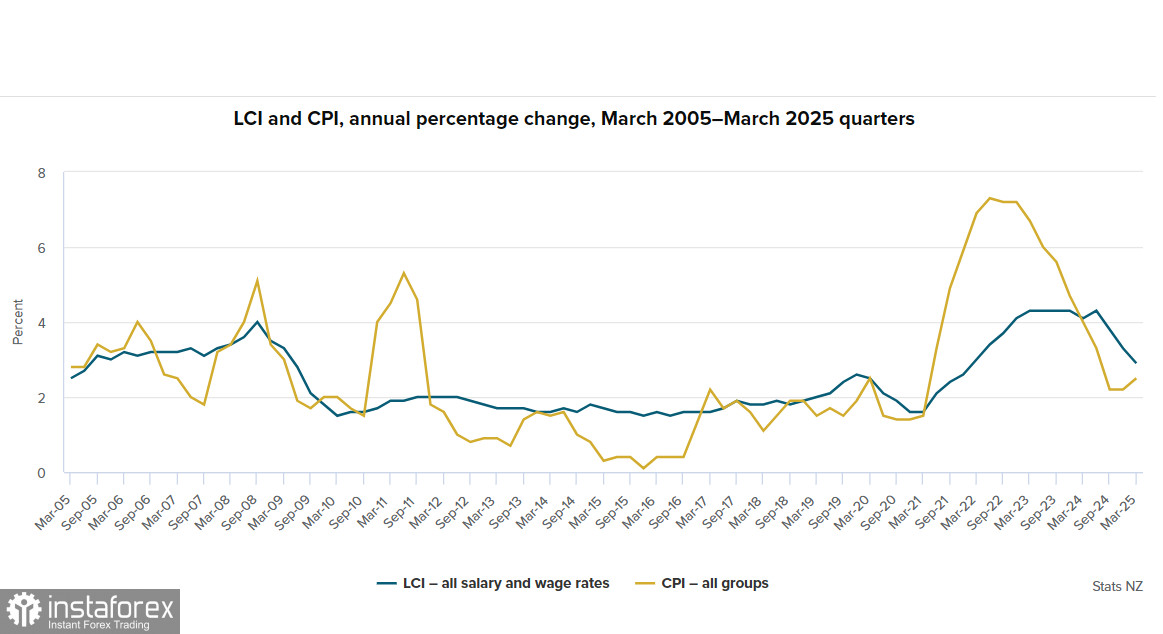

Mai exact, rata șomajului a rămas neschimbată la 5,1%, în timp ce se aștepta o creștere la 5,3% datorită creșterii ofertei de forță de muncă care a depășit crearea de locuri de muncă în ultimele luni. Indicele costului forței de muncă a arătat, de asemenea, o creștere mai slabă a salariilor decât în trimestrul anterior—2,5% față de 2,9%, cu o prognoză de 2,7%. Acest indicator reflectă indirect așteptările inflaționiste viitoare, iar încetinirea sa contrazice creșterea inflației observată în T1.

În general, raportul pare oarecum inconsistent, însă este puțin probabil să modifice perspectiva ratei RBNZ, deoarece se anticipează că perspectivele economice în contextul unei posibile escaladări a războiului tarifar vor ocupa centrul atenției. Modelele de prognoză care prevedeau odinioară o recuperare stabilă după T4 deja arată abateri semnificative spre riscuri mai mari decât cele anticipate. După întâlnirea anterioară a RBNZ, mai multe bănci regionale și-au redus estimările pentru rata terminală. De exemplu, ANZ și-a revizuit proiecția asupra ratei terminale de la 3.0% la 2.5%. Când RBNZ și-a început ciclul de relaxare în august anul trecut, a redus constant rata cu 25 de puncte de bază la fiecare întâlnire, omisând doar pe cea din decembrie. După reducerea recentă din aprilie, piețele se așteptau la o pauză în mai. Totuși, dacă RBNZ vede noi amenințări la adresa economiei, ar putea să reducă din nou rata, de la 3.5% actual la 3.25%. Acest pas nu este încă complet evaluat în preț și ar putea exercita presiune asupra dolarului neozeelandez.

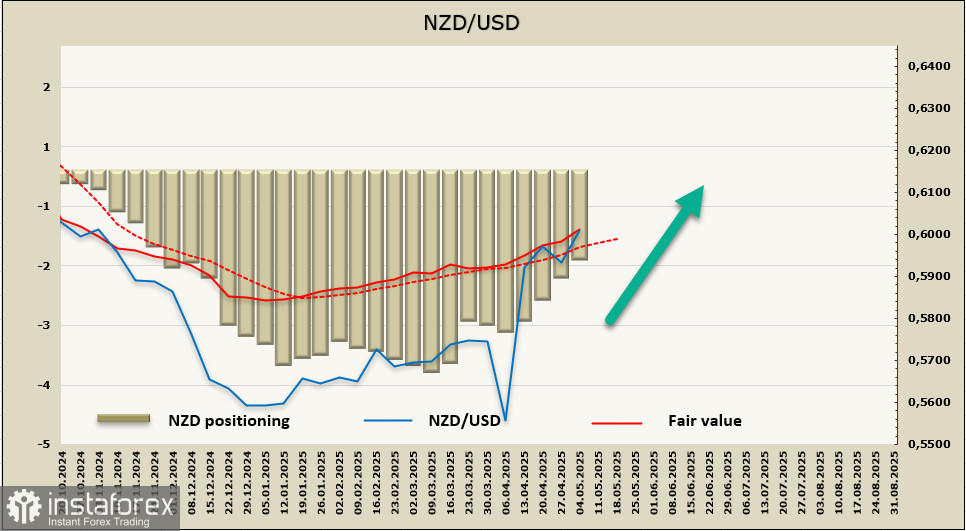

Ca rezultat, riscul unei presiuni descendente crescute asupra NZD/USD este în creștere, iar impulsul actual de apreciere apare fragil.

Poziția netă pe termen scurt pe NZD continuă să se reducă, cu o schimbare săptămânală de +$329 milioane, scăzând poziția totală netă pe termen scurt la –$1.27 miliarde. Poziționarea trece de la bearish la neutru, în timp ce valoarea justă rămâne încrezător deasupra mediei pe termen lung, sugerând un potențial de creștere suplimentară.

A doua încercare de a depăși rezistența de 0.6030 a eșuat din nou, dar kiwi nu și-a pierdut avântul ascendent. O ieșire peste această rezistență este încă așteptată pe termen scurt. Nu există semnale clare de inversare bearish, iar factorul cheie care ar putea încetini creșterea ar putea apărea după încheierea întâlnirii FOMC. Dacă Jerome Powell nu va surprinde piețele cu remarci hawkish în conferința de presă, incertitudinea ar putea să se diminueze, iar slăbiciunea de bază a dolarului american ar putea să se reafirme. Ținta pe termen lung rămâne la 0.6362, deși este prea devreme să definim un termen pentru atingerea acestui nivel.