În zona euro, problemele politice au revenit din nou în prim-plan. Pe 24 mai, Președintele SUA, Trump, a anunțat planuri de a impune un tarif de 50% pe toate bunurile provenite din UE, începând cu 1 iunie 2025, declarând că "discuțiile cu UE nu duc nicăieri." Însă, piețele au reacționat abia la această veste, deoarece s-au obișnuit ca deciziile bruște ale lui Trump să fie inversate la fel de rapid. De fapt, în decurs de două zile, Trump și-a inversat din nou intenția de a aplica tarifele crescute, revenind la situația anterioară.

Conform spuselor lui Trump, UE a cerut mai mult timp pentru a "ajunge la un acord favorabil." Rămâne neclar dacă cele două părți vor reuși să ajungă la un acord până pe 9 iulie, dar, în orice caz, pare improbabil ca nivelul final al tarifelor pentru UE să ajungă la 50%. Această înțelegere a fost suficientă pentru a liniști piețele.

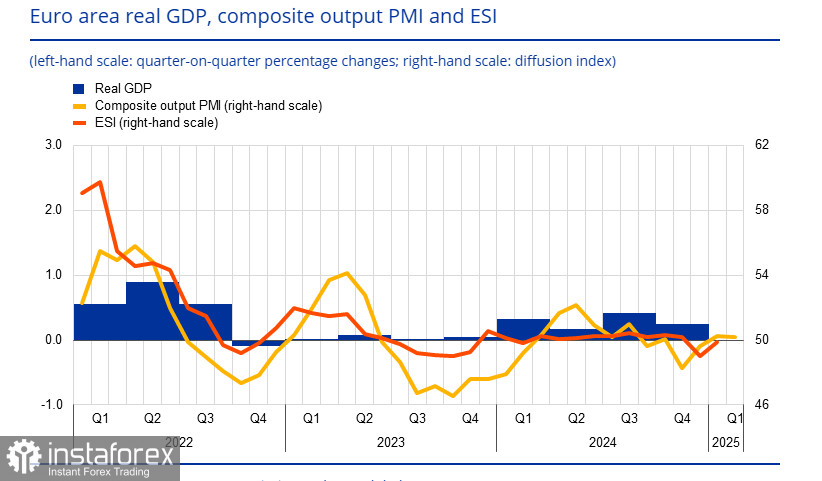

Indicii PMI din zona euro arată slăbiciune. Indicele compozit a scăzut la 49.5, intrând în teritoriu de contracție, în principal din cauza unei scăderi în indicele serviciilor, care a coborât la 48.9. Având în vedere că serviciile reprezintă 73% din economia zonei euro, această tendință poate semnala o încetinire a creșterii PIB-ului real — ceea ce înseamnă că, în locul unui câștig modest de 0.2% în trimestrul anterior, am putea vedea o creștere zero sau chiar negativă în T1.

O situație similară are loc în Franța și Germania, unde PMI-urile pentru servicii au încetinit la 47.7 și respectiv 47.2. Doar producția relativ puternică a menținut indicele compozit la un nivel acceptabil. În contrast, în SUA s-a observat o creștere stabilă în activitatea de producție și servicii.

Oficialii Băncii Centrale Europene descriu mediul actual în termeni sumbri. Nagel a surprins clar acest sentiment afirmând că incertitudinea va deveni probabil noua normalitate. De asemenea, el a remarcat că nivelul actual al ratei dobânzii nu este restrictiv, ceea ce poate sugera o dorință de a încetini ritmul reducerii ratelor. Satunas prevede o reducere a ratei în iunie, urmată de o pauză. Previziunile pieței pentru BCE sugerează că o reducere a ratei în iunie este inevitabilă, în timp ce așteptările pentru Fed s-au mutat spre toamnă. În ceea ce privește EUR/USD, acest scenariu semnalează o probabilitate crescută de inversare descendentă.

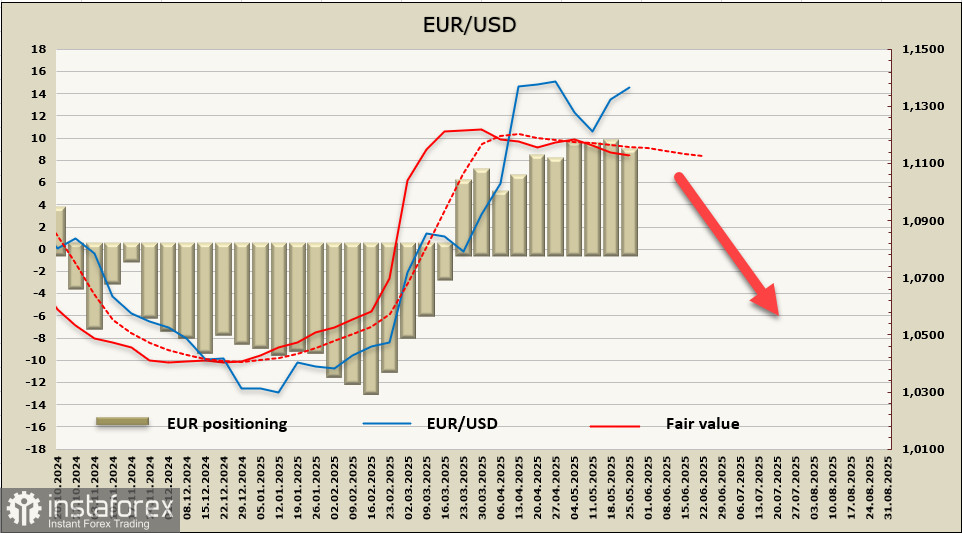

Conform celui mai recent raport CFTC, poziționarea speculativă pe euro s-a deteriorat ușor pe parcursul săptămânii raportate; cu toate acestea, tendința optimistă acumulată rămâne semnificativă. Prețul estimat s-a stabilit sub media pe termen lung, sugerând că impulsul optimist s-a încheiat, iar o inversare către sud este în desfășurare.

Săptămâna trecută, am prezis că EUR/USD își încheia mișcarea ascendentă și intra într-un interval lateral cu o tendință descendentă. Această prognoză nu s-a materializat — euro încă arată încrezător — dar continuăm să credem că perioada de slăbiciune a dolarului se apropie de sfârșit și că maximul local de 1.1574 nu va fi depășit. Creșterea actuală poate fi folosită pentru a iniția poziții scurte, deoarece ne așteptăm ca euro să rămână sub 1.1425, făcând ca intrările scurte cu un stop chiar deasupra acestui nivel să fie destul de justificate. Ținta este limita inferioară a intervalului la 1.1065. În ceea ce privește traiectoria ulterioară, având în vedere nivelul ridicat de incertitudine, este prea devreme pentru a face predicții definitive.