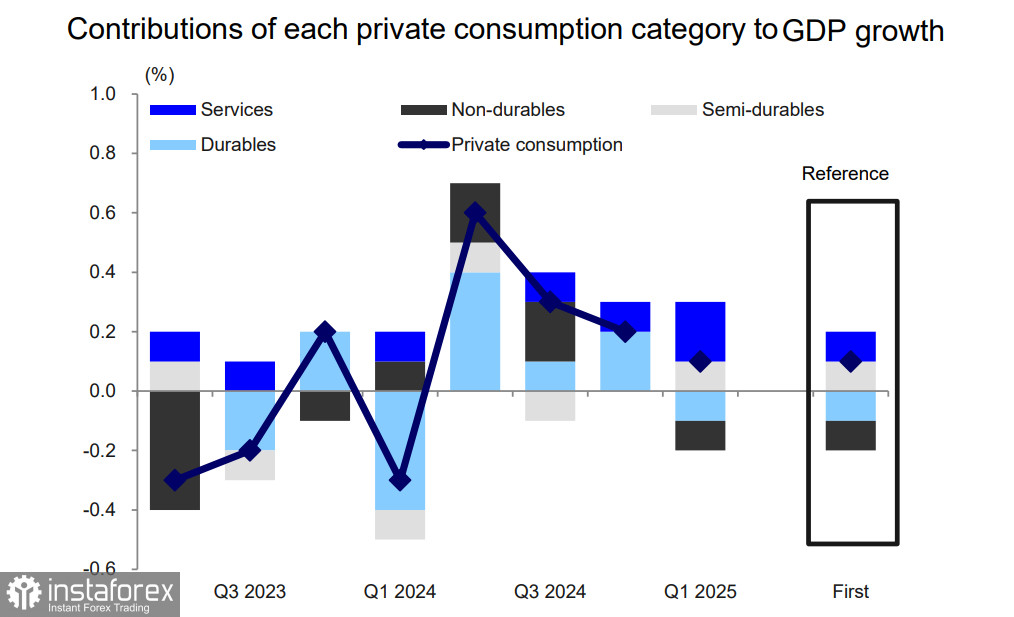

Estimarea revizuită a PIB-ului pentru trimestrul I al Japoniei a arătat că economia s-a contractat mai puțin decât se estimase anterior, cu cifrele de consum revizuite de asemenea în sus. PIB-ul a scăzut cu 0,2% comparativ cu anul precedent, în loc de estimarea anterioară de 0,7%. La prima vedere, aceasta pare a fi o revizuire semnificativă, dar este puțin probabil să schimbe percepția generală asupra stării economiei Japoniei. De asemenea, merită menționat faptul că deflatorul pentru bunurile și serviciile finale a fost revizuit de la 3,2% la 3,3%, confirmând direct presiunile inflaționiste persistente.

Creșterea cererii consumatorilor—un alt factor care contribuie la stabilitatea economică și la presiunea inflaționistă—sprijină prognoza conform căreia este necesară o majorare a ratei dobânzii.

Problema principală este că contribuția pozitivă a cererii interne în creștere la PIB este compensată de scăderea exporturilor și creșterea importurilor. Tensiunile cresc pe măsură ce ne apropiem de luna iulie, când va intra în vigoare o taxă de export de 24% pentru mărfurile către SUA dacă negocierile nu vor da rezultate. Japonia încearcă, de asemenea, să obțină concesii cu privire la o taxă de 25% pentru automobile, deoarece industria auto este cel mai mare sector al Japoniei, iar o lovitură asupra acestuia ar arunca imediat țara în recesiune.

Banca Japoniei va organiza următoarea ședință de politică monetară săptămâna viitoare. Piața se așteaptă unanim ca ratele să nu fie majorate la această întâlnire; o creștere este anticipată la următoarea întâlnire din iulie. Cu toate acestea, declarațiile oficialilor BoJ vor fi atent analizate. Marți, guvernatorul BoJ, Kazuo Ueda, a reiterat că banca este pregătită să continue să crească ratele dacă inflația continuă să crească. O majorare a ratei ar fi avut probabil loc în primăvară, dar noua politică tarifară a SUA a redus perspectivele economice, împingând orice înăsprire până când există mai multă claritate cu privire la viitor.

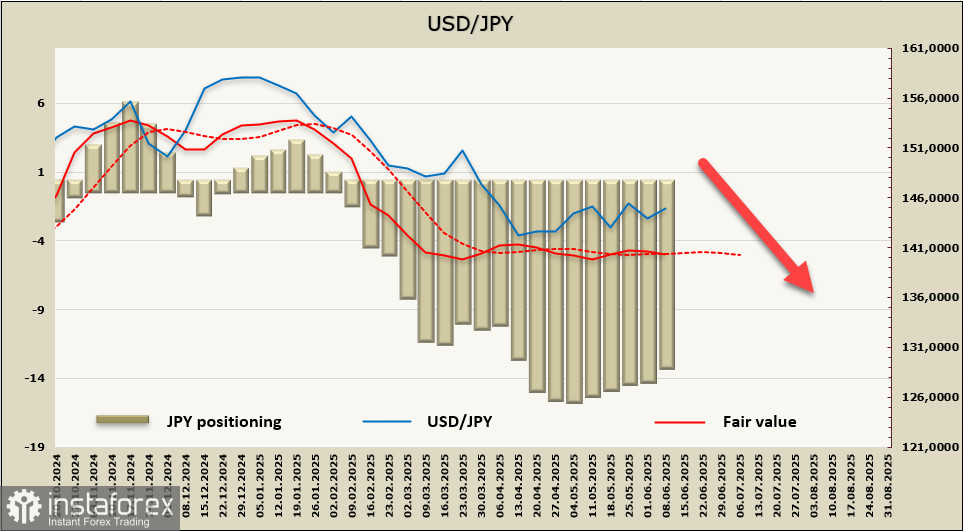

Poziția netă lungă pe yen a scăzut cu 1,08 miliarde de dolari în săptămâna de raportare, la 13,123 miliarde de dolari. Aceasta marchează a cincea scădere săptămânală consecutivă, totuși poziționarea optimistă rămâne puternică. Valoarea justă estimată și-a pierdut avântul, dar dintr-o perspectivă pe termen lung, nimic nu s-a schimbat—yenul rămâne favoritul în perechea USD/JPY.

Reluarea discuțiilor comerciale dintre SUA și China și creșterea prețurilor la petrol au creat din nou presiune asupra yenului, împingându-l înapoi la nivelul de 145, dar acestea sunt factori temporari care nu pot susține un trend pe termen lung. Privind înainte, perspectivele rămân aceleași—yenul este predispus să se întărească, deoarece presiunea inflaționistă din Japonia necesită acțiuni, în timp ce amenințarea unei recesiuni în SUA și incertitudinea comerțului global cresc tensiunea și cererea de yen ca monedă de siguranță principală. Ne așteptăm ca această consolidare curentă să se încheie cu o scădere decisivă, cu obiective la nivelul de suport 139.49 și apoi în intervalul 127–129.