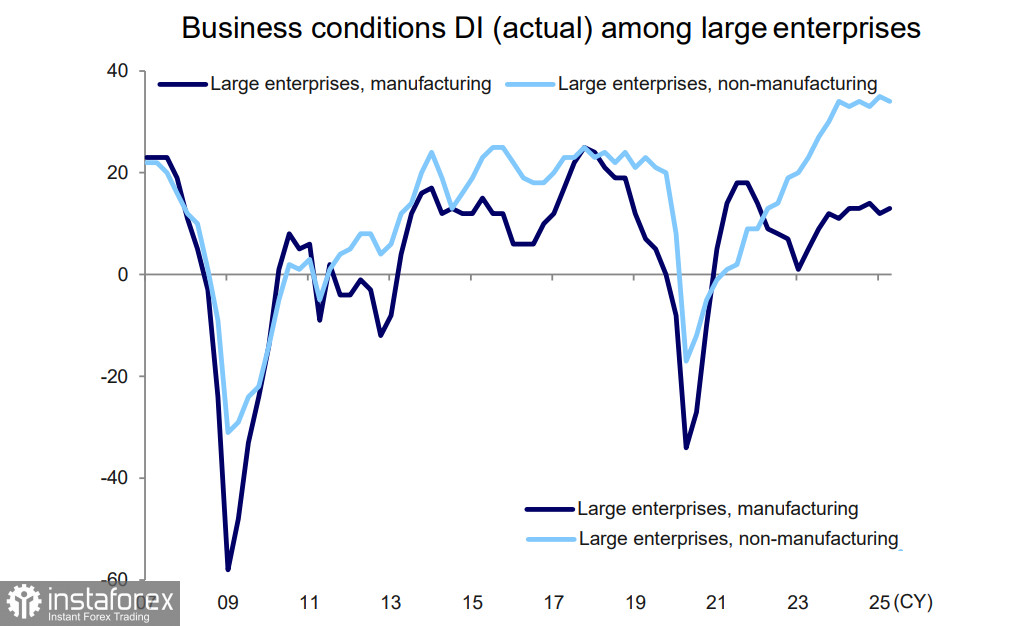

Raportul trimestrial Tankan al Băncii Japoniei a arătat că impactul noilor tarife impuse de SUA nu a avut încă un efect semnificativ asupra sentimentului corporativ, iar condițiile de afaceri pentru marii producători s-au îmbunătățit neașteptat comparativ cu sondajul din martie.

Condițiile de afaceri pentru marile întreprinderi au crescut cu 1 punct, ajungând la +13. Prognoza pentru trimestrul următor a arătat o scădere de 1 punct, la +12. În sectorul auto, perspectivele au scăzut, de asemenea, cu doar 1 punct, sugerând că impactul tarifelor impuse de Donald Trump nu este încă considerat deosebit de problematic.

Japonia și SUA au desfășurat deja șapte runde de discuții comerciale menite să rezolve toate neînțelegerile bilaterale, dar nu s-a înregistrat niciun progres. În raportul din 1 iulie, ziarul Mainichi a descris negocierile ca fiind "în impas", iar perspectivele de a ajunge la un acord înainte de expirarea suspendării tarifelor pe 9 iulie par sumbre.

Pe 20 iunie, Trump a subliniat că nu intenționează să reducă nivelul tarifelor la vehicule, considerând "nedrept" faptul că "Japonia nu acceptă mașinile noastre, dar noi importăm milioane și milioane de mașinile lor în Statele Unite." A doua zi, a declarat că "Japonia nu ia orezul nostru, și au un deficit masiv de orez," sugerând că pe 9 iulie ar putea impune unilateral tarife mai mari asupra Japoniei. Apoi, pe 1 iulie, Trump a spus reporterilor că nu este "sigur că vom ajunge la o înțelegere" și a sugerat că tarifele pe importurile japoneze ar putea crește la 30% sau 35% (adică, dincolo de rata generală de tarif reciproc de 24%).

În prezent, se așteaptă ca Japonia să extindă suspendarea tarifelor până la 1 septembrie, dar riscurile sunt mari dată fiind nemulțumirea clară a lui Trump.

Toate acestea sunt, cu siguranță, interesante, dar întrebarea cheie este: cum influențează negocierile poziția BoJ privind ratele dobânzilor? Procesele verbale ale BoJ din întâlnirea din 17 iunie sugerează că Banca intenționează să mențină o abordare de așteptare până la rezolvarea problemei tarifare. Deoarece autovehiculele sunt fundamentul exporturilor Japoniei către SUA, BoJ nu se va grăbi să majoreze ratele fără un acord — problema este prea importantă și nu permite erori.

Concluzie: Cu cât negocierile se prelungesc, cu atât va dura mai mult pauza BoJ. Și cu cât pauza este mai lungă, cu atât incertitudinea este mai mare, deoarece nu există un factor care să stimuleze aprecierea yenului. Prognozele pieței atribuie în prezent o probabilitate de puțin peste 50% pentru o majorare a ratei dobânzii până la sfârșitul anului, ceea ce este insuficient pentru ca yenul să-și reia raliul anterior oprit.

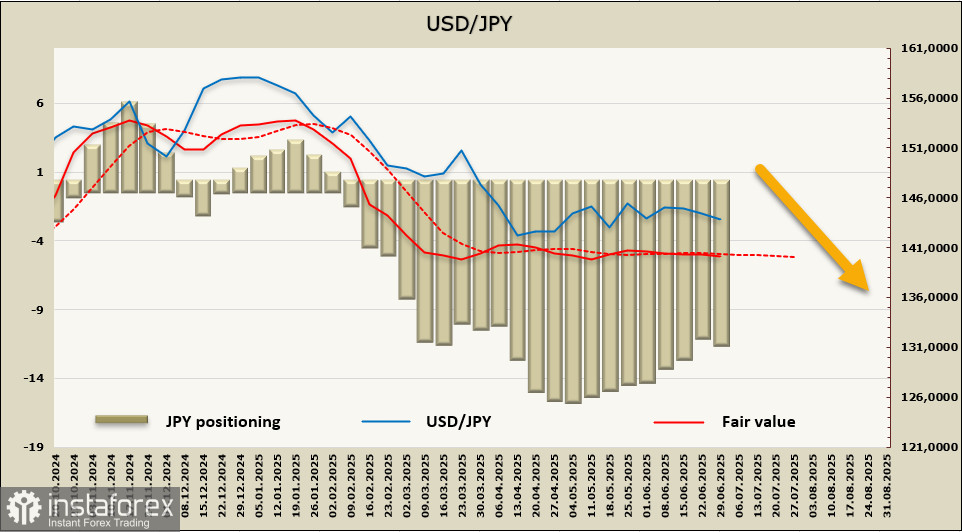

După șapte săptămâni consecutive de declin, poziția netă long pe yen a crescut cu 148 milioane de dolari la 11,4 miliarde de dolari — un clar bias bullish — dar lipsa de mișcare în valoarea justă sugerează o lipsă de direcție pentru USD/JPY.

Yenul rămâne într-un interval de tranzacționare, fără o direcție clară. Dacă negocierile duc la un rezultat mai favorabil pentru Japonia decât rata tarifară impusă unilateral de SUA, probabilitatea unei creșteri a ratei BoJ va crește, iar cursul de schimb USD/JPY va sparge probabil intervalul în jos, țintind zona 127–129. În lipsa unei rezolvări, riscurile vor crește, și în acest caz, tranzacționarea limitată în interval va continua probabil, cu o creștere lentă spre 149–150.