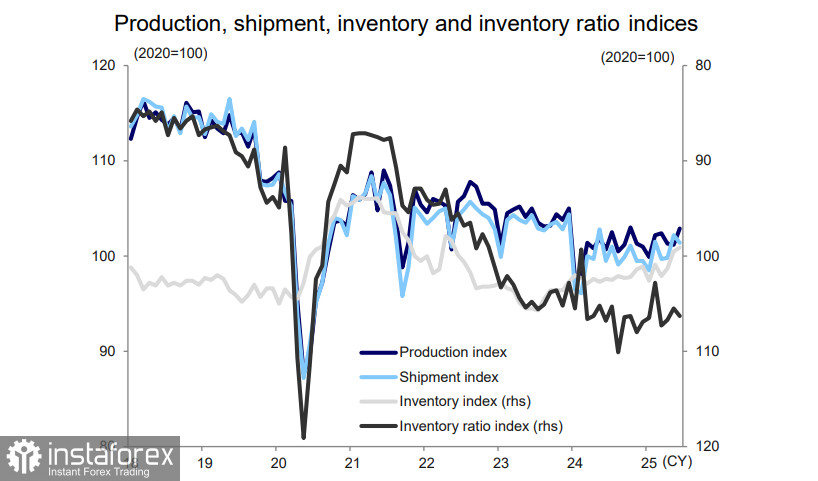

Indicele producției industriale a crescut cu 1,7% m/m în luna iunie, marcând prima creștere în ultimele trei luni. Acest rezultat a contrazis așteptările pieței (Bloomberg prognozase o scădere de 0,8% m/m), dar cifra pozitivă nu ar trebui să inducă în eroare — majoritatea indicatorilor, cu excepția stocurilor, nu au revenit încă la nivelurile de dinainte de COVID.

Există o legătură strânsă între producția industrială și volumele de export, iar aici problemele sunt evidente. Japonia a încheiat negocierile privind tarifele cu SUA la sfârșitul lunii iulie, făcând concesii semnificative. Deși acest lucru a redus incertitudinea, tarifele ridicate vor continua să apese asupra exporturilor către SUA și sunt susceptibile să reducă și mai mult producția reală. Cererea internă pare încă stabilă, dar prezintă, de asemenea, semne de slăbire. Concluzia clară: în ciuda cifrelor bune pentru luna iunie, perspectivele generale rămân îngrijorătoare și probabil vor duce la o scădere suplimentară a producției.

Prim-ministrul japonez Shigeru Ishiba a declarat că acordul comercial atins este reciproc avantajos pentru ambele țări, dar implementarea acestuia s-ar putea dovedi dificilă. Printre preocupările cheie, Ishiba a subliniat creșterea tarifelor auto de la 2,5% la 27,5% — sectorul auto reprezentând aproximativ 10% din producția totală — precum și investițiile de 550 miliarde USD care se așteaptă să fie făcute în SUA. Aceste investiții ar trebui să provină din sectorul privat, pe care guvernul nu are autoritatea să-l constrângă. Investițiile publice sunt complet excluse, având în vedere datoria imensă și deficitul bugetar al Japoniei — fondurile pur și simplu nu sunt disponibile.

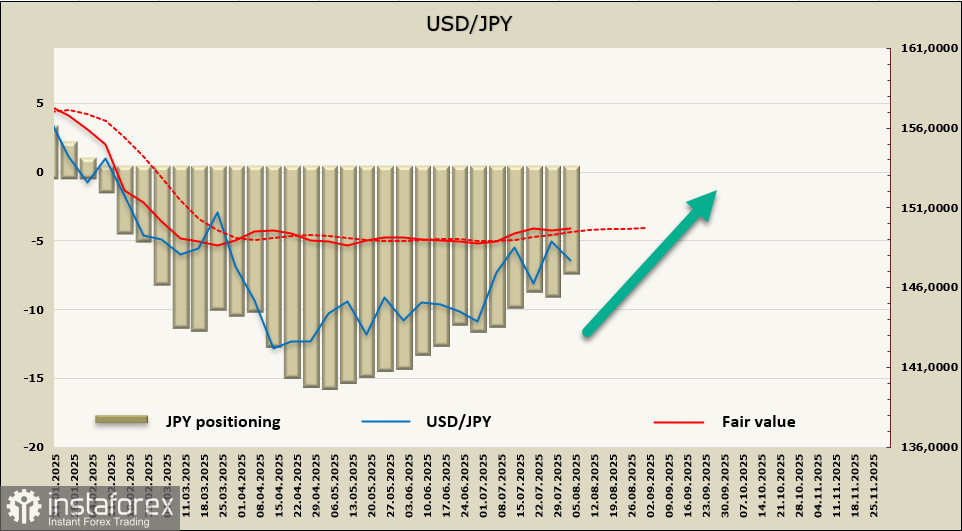

E prea devreme să determinăm dacă Japonia se îndreaptă spre o recesiune, dar optimismul este limitat. Dacă creșterea economică ar fi stabilă, ne-am putea aștepta ca Banca Japoniei să ia măsuri mai decisive asupra ratelor de dobândă. Totuși, situația actuală obligă BoJ să mențină pauza, chiar și în fața unei inflații în creștere. Acest lucru pune presiune pe yen și îl împiedică să-și recâștige puterea. Creșterea USD/JPY de vineri înainte de închiderea săptămânală nu ar trebui interpretată greșit, deoarece a fost o reacție la un raport slab al pieței muncii din SUA, mai degrabă decât la vreun eveniment pozitiv în Japonia.

Conform raportului CFTC publicat vineri, reducerea pozițiilor lungi în yen continuă, în timp ce prețul estimat rămâne peste media pe termen lung, fără semne de inversare în direcția sud.

Yenul a atins zona de rezistență de 151.20/40, pe care am identificat-o anterior ca următoarea țintă, dar nu a reușit să treacă mai sus din cauza raportului NonFarm Payrolls slab, care a declanșat o vânzare masivă de dolari americani. Ne așteptăm la o nouă încercare de a testa nivelul de 151.20/40 și la o potențială depășire a acestuia. Principalul suport se află la 144.90/145.20, deși o mișcare spre acest nivel este în prezent considerată puțin probabilă.