In einer solchen Umgebung ist völlig unklar, was sein nächster Schritt sein könnte.

Seine Handlungen in Bezug auf Zölle auf Kanada und Mexiko wirken wie bloße Drohungen. Es ist wahrscheinlich, dass er sie nicht ändern wird, um in den wirtschaftlichen und migrationspolitischen Bereichen das zu erreichen, was er will. Gleichzeitig ist der Anstieg der Importquoten für China um 10% nicht kritisch. Wie bereits erwähnt, scheint Trump Konflikte in seinem bevorzugten Geschäftsstil aufzublähen: Druck ausüben, um zu bekommen, was man will. Man könnte argumentieren, dass all seine Drohungen nur ein geopolitisches Spiel sind, wenn auch ein äußerst gefährliches.

Nach der Entschärfung der Rhetorik gegenüber Mexiko und Ottawa geriet der Dollar unter Druck, während Gold einen neuen Preisschub erhielt. Hier scheinen die lokale Schwächung des Dollars, der Handelskrieg zwischen den USA und China sowie die offensichtliche Beteiligung der USA an der Krise im Nahen Osten eine entscheidende Rolle zu spielen.

Zu der Unsicherheit kommt hinzu, dass Trump andeutete, dass Washington die Kontrolle über Gaza übernehmen und seinen Wiederaufbau beaufsichtigen könnte. Das signalisiert effektiv den Eintritt der USA in den Konflikt. Es ist unwahrscheinlich, dass die Palästinenser, die von ihren historischen Ländern vertrieben wurden, ruhig bleiben werden, was dies zu Amerikas Krieg im Nahen Osten macht.

Finanzmärkte können diese Entwicklungen einfach nicht ignorieren. Zentralbanken haben den Kauf von physischem Gold wieder aufgenommen und seinen Preis in Richtung neuer Allzeithochs getrieben. Es ist wahrscheinlich, dass der Goldpreis bald 3.000 Dollar pro Unze erreichen wird.

Umgekehrt steht der zuvor durch Trumps Zollkrieg gestützte US-Dollar nun unter Druck aufgrund der Unsicherheit, wie sich seine Wirtschaftspläne entwickeln werden. Ein negatives Signal für den Dollar kam von den gestrigen Daten zu den offenen Stellen, die im Dezember erheblich auf 7,6 Millionen gesunken sind, gegenüber der revidierten Novemberzahl von 8,156 Millionen. Investoren interpretieren dies wahrscheinlich als mögliches Zeichen für eine Abkühlung am US-Arbeitsmarkt.

Wenn dieser Trend anhält, könnte der Dollar weiter nachgeben, während die Nachfrage nach Aktien steigen könnte, in der Hoffnung, dass die Federal Reserve im Sommer dieses Jahres wieder Zinssenkungen einleitet.

Wichtige Berichte diese Woche:

Dies macht die bevorstehenden Berichte von ADP zur Beschäftigung im privaten Sektor (fällig heute) und das US-Arbeitsministerium (normalerweise am Freitag veröffentlicht) besonders wichtig.

Laut Konsensprognose wird erwartet, dass der private Sektor im Januar 148.000 neue Arbeitsplätze geschaffen hat, gegenüber 122.000 im Dezember. Dies wäre ein positives Signal. Sollte die Schaffung von Arbeitsplätzen dieser Prognose entsprechen oder sie übertreffen, wird dies den Dollar stützen und könnte überraschenderweise auch positiv vom Aktienmarkt aufgenommen werden, was auf eine Erholung des US-Privatsektors nach vorherigen Rückschlägen hindeutet.

Was heute an den Märkten zu erwarten ist?

Ich glaube, dass der aktuelle Konsolidierungstrend bei den US-Aktienindizes anhalten wird. Der Goldpreisanstieg könnte pausieren, wenn die Arbeitsmarktdaten von ADP und dem US-Arbeitsministerium die Erwartungen übertreffen. Der ICE-Dollarindex dürfte vermutlich im Bereich von 107,00–110,00 bleiben.

Tagesprognose:

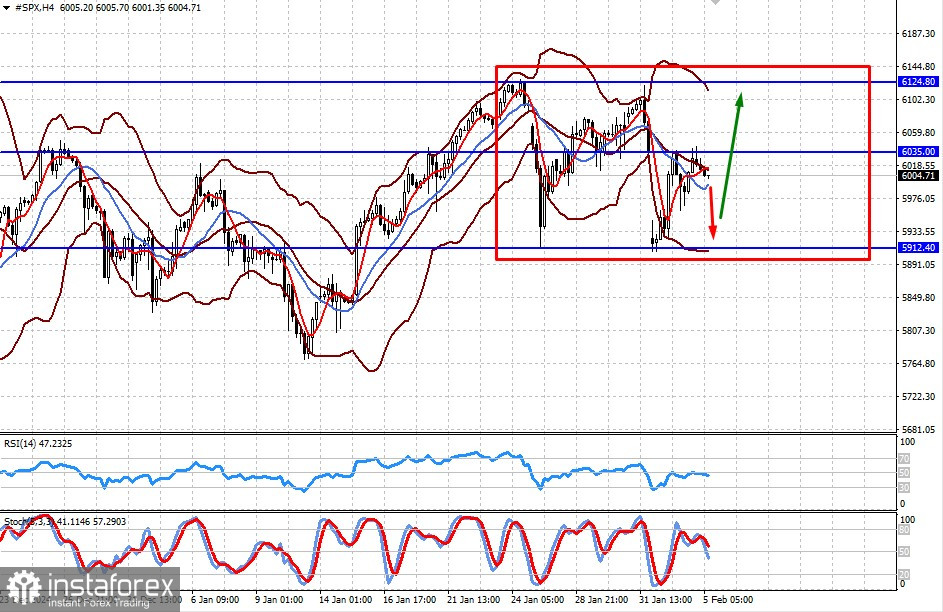

#SPXDer CFD-Kontrakt auf die S&P 500 Futures handelt im Bereich von 5912,40–6124,80. Es besteht die Möglichkeit eines lokalen Rückgangs in Richtung 6124,80, wenn die ADP-Daten über den Erwartungen liegen.

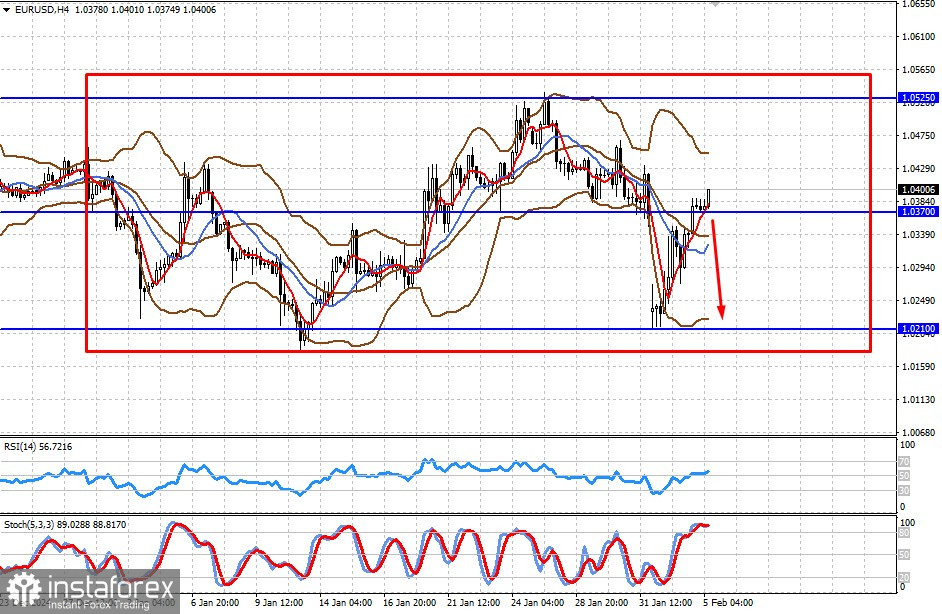

EUR/USDDas Paar handelt innerhalb einer breiten Spanne von 1,0210–1,0525. Wenn die ADP-Zahlen die Prognose übertreffen, können wir einen lokalen Rückgang des Paares in Richtung der unteren Grenze dieser Spanne erwarten.