Die US-amerikanischen Aktienmärkte beendeten die reguläre Sitzung am Donnerstag mit erheblichen Verlusten. Der S&P 500 fiel um 3,46 %, der Nasdaq 100 sank um 4,31 % und der Dow Jones Industrial Average ging um 2,50 % zurück.

Der US-Dollar weitete seine Verluste aus, nachdem er seinen größten Tagesrückgang seit drei Jahren erlitten hatte. Gleichzeitig standen Aktien und Anleihen unter erneutem Verkaufsdruck, da ein eskalierender globaler Handelskrieg die ohnehin schon fragile Risikostimmung weiter untergrub. Der Euro erreichte ein Drei-Jahres-Hoch.

Die asiatischen Aktienindizes waren auf Kurs für den dritten wöchentlichen Rückgang in Folge, da die anfängliche Erleichterung der wachsenden Besorgnis wich, nachdem das Weiße Haus verkündet hatte, dass die US-Zölle auf chinesische Importe auf 145% gestiegen seien. US-Staatsanleihen setzten ihren einwöchigen Rückgang fort. Als klares Zeichen dafür, dass Investoren Schutz außerhalb der USA suchten, sprang der Euro um 1,6% nach oben, und der Schweizer Franken erreichte seinen höchsten Stand seit einem Jahrzehnt. Auch Gold erreichte ein neues Rekordhoch.

Nur einen Tag nachdem die Finanzmärkte durch die Entscheidung von Präsident Donald Trump, einige der umfassenden Zölle um 90 Tage zu verschieben, gestiegen waren, offenbarte der Ausverkauf am Donnerstag weitverbreiteten Skeptizismus über die Wirksamkeit der vorgeschlagenen Verhandlungen und die Angst vor einer weiteren Eskalation mit China.

Es wird zunehmend klar, dass die häufigen Änderungen in Präsident Trumps Zollpolitik das Vertrauen der Investoren sowohl in die US-Regierung als auch in die Wirtschaft untergraben haben. Vor diesem Hintergrund ist es nicht überraschend, dass der Ausverkauf bei US-Aktien, Anleihen und dem Dollar nach einer kurzen Pause mit neuer Intensität wieder aufgenommen wurde.

Investoren schienen positive makroökonomische Daten zu ignorieren, einschließlich eines stärkeren als erwarteten Rückgangs der US-Inflation, und konzentrierten sich stattdessen auf die zunehmende Unsicherheit bezüglich der US-Handelspolitik. Märkte reagieren weniger auf die Zölle selbst als vielmehr auf die Unvorhersehbarkeit der Maßnahmen der Regierung, was die Prognose von Unternehmensgewinnen zunehmend erschwert.

Zudem verstärkten Bedenken über einen sich verschärfenden Handelskrieg und die letzte Erhöhung der Zölle auf China die Ängste vor einem Abschwung des globalen Wirtschaftswachstums. Viele Analysten warnen, dass die globale Wirtschaft vor erheblichen Herausforderungen stehen könnte, wenn kein Kompromiss erzielt wird. Niedrigere Unternehmensgewinne würden unweigerlich auf den globalen Aktienmärkten lasten.

Angesichts dieser Risiken suchten Investoren Sicherheit, indem sie sich aus Aktien zurückzogen und in sichere Anlagen wie Gold und ausländische Staatsanleihen wechselten.

Schwellenländerwährungen wie der südkoreanische Won und der thailändische Baht werteten gegenüber dem US-Dollar auf. Auch der japanische Yen stärkte sich und stieg auf 143 pro Dollar, seinen höchsten Stand seit Oktober letzten Jahres.

Da Trump einen umfassenden Angriff auf den globalen Handel startet, wird der traditionelle Status der US-Staatsanleihen als sicherer Hafen der Welt zunehmend infrage gestellt. Der Ausverkauf von Staatsanleihen setzte sich diese Woche fort, auch wenn eine solide Auktion von 30-jährigen Anleihen zeigte, dass die Nachfrage nach US-Schulden weiterhin besteht. Am Freitag stieg die Rendite der 10-jährigen Staatsanleihe um sechs Basispunkte und baute damit auf dem Anstieg von neun Basispunkten vom Donnerstag auf.

Bei den Rohstoffen verzeichnete Öl den zweiten wöchentlichen Verlust in Folge, während Gold seine Rally weiter ausdehnte.

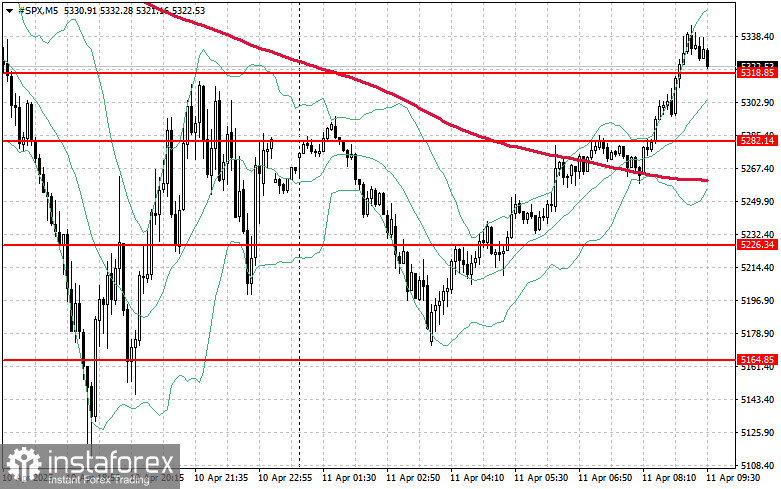

Der S&P 500 zeigte Anzeichen einer Erholung. Für die Bullen wird es heute das Hauptziel sein, über den sofortigen Widerstand bei $5,356 hinauszukommen. Ein erfolgreicher Anstieg über dieses Niveau würde den Weg zu $5,399 freimachen, wobei ein weiterer Vorstoß in Richtung $5,443 den bullischen Fall stärken würde.

Wenn der Abwärtsdruck bei nachlassender Risikobereitschaft zurückkehrt, wird Unterstützung in der Nähe von $5,318 erwartet. Ein Rückgang unter dieses Niveau könnte den Index schnell wieder in Richtung $5,282 senden, wobei das weitere Abwärtsrisiko sich auf $5,226 erstreckt.