Die kommende Woche wird reich an wichtigen wirtschaftlichen Datenveröffentlichungen sein, die einen spürbaren Einfluss auf die Marktbewegungen haben könnten – aber werden sie es tatsächlich?

Inmitten des geopolitischen Chaos, das von Donald Trump erzeugt wird und ein allgemeines Bild der Unsicherheit in Bezug auf die wahrscheinliche Entwicklung sowohl der amerikanischen als auch der globalen Wirtschaft zeichnet, könnten Investoren diese Woche versuchen, die Veröffentlichung von wichtigen Daten aus den USA, der Eurozone und China zu nutzen, um besser zu verstehen, was sie in naher Zukunft erwarten können.

Worauf sollten wir in dieser Woche achten? In erster Linie liegt der Fokus auf der Veröffentlichung von Zahlen zu Beschäftigung und Inflation in den USA, Herstellungsindikatoren aus China und den USA sowie der Verbraucherpreisinflation in der Eurozone. Auch die BIP-Berichte aus der Eurozone und den USA werden von erheblichem Interesse sein.

Beginnen wir mit den Nachrichten aus den USA: Gemäß den Konsensprognosen wird die Anzahl der im April neu geschaffenen Arbeitsplätze laut ADP deutlich niedriger ausfallen als im März—nur 123.000 im April im Vergleich zu 155.000 einen Monat zuvor. Ebenso wird erwartet, dass die Anzahl der neuen Arbeitsplätze, die das US-Arbeitsministerium meldet, auf 129.000 im April von 228.000 im März deutlich sinkt.

Die Prognosen sind sicherlich pessimistisch und sollten bereits die negativen Realitäten widerspiegeln, die sich aus Trumps globalen Handelskriegen ergeben. Zudem wird erwartet, dass das erwartete BIP-Wachstum für das erste Quartal dieses Jahres von 2,4 % auf 0,2 % fällt. Gleichzeitig wird erwartet, dass das BIP der Eurozone innerhalb einer statistischen Marge von etwa 1,0 % bleibt.

Was die Herstellungsindikatoren betrifft, wird für April ein leichter Anstieg beim Manufacturing Purchasing Managers' Index (PMI) von 50,2 Punkten auf 50,7 Punkte erwartet. Allerdings wird er prognostiziert, dass der Wert desselben Indikators vom Institute for Supply Management (ISM) auf 48 Punkte von 49 sinkt. Auch von den Zahlen aus China wird nicht viel Optimismus erwartet. Der lokale PMI wird voraussichtlich im April von 50,8 Punkten im März auf 49,8 Punkte zurückgehen. Ein geringfügiger Anstieg von 48,6 Punkten auf 48,7 in der Eurozone wird erwartet, jedoch wird dies keine bedeutende Rolle spielen.

Kommen wir nun zu den wichtigen Inflationsdaten. Diese Woche wird der Inflationsbericht aus der Eurozone Aufmerksamkeit erregen. Der Kernverbraucherpreisindex (CPI) wird im April in jährlichen Zahlen leicht steigen, von 2,4 % auf 2,5 %, während der allgemeine CPI-Wert von 2,2 % auf 2,1 % zurückgehen soll.

Und das Highlight der Woche werden zweifellos die Inflationsberichte aus den Vereinigten Staaten sein. Es geht um die April-Zahl des Personal Consumption Expenditures (PCE) Price Index und dessen Kernwert. Hier wird ein Rückgang prognostiziert: Der Kernjahreswert soll auf 2,5 % von 2,8 % fallen und der Gesamtwert auf 2,2 % von 2,5 %. Die persönlichen Ausgaben werden voraussichtlich von 0,4 % auf 0,6 % steigen, während die Einkommen von 0,8 % auf 0,4 % zurückgehen sollen.

Wie könnten die Märkte auf einen so großen Strom allgemein negativer Nachrichten reagieren?

Es ist wichtig anzuerkennen, dass die Unsicherheit durch Trump möglicherweise erneut die Wirkung dieser Nachrichten aufhebt. Insgesamt deuten die Daten aus Amerika, China und Europa auf die negativen Auswirkungen von Handelskriegen hin, was die gegnerischen Parteien dazu zwingen könnte, aktiver nach Kompromissen zu suchen – ein positives Zeichen für die Nachfrage nach Risikoanlagen. Der Rückgang der Inflation in der Eurozone könnte die Europäische Zentralbank dazu veranlassen, die Zinsen um weitere 0,25 % zu senken, was die Euro negativ, wenn auch nur teilweise, beeinflussen würde. Unterdessen könnte ein Rückgang der Inflation in den USA, wie ich bereits argumentiert habe, dazu führen, dass die Federal Reserve bereits im Mai oder Juni mit Zinssenkungen fortfährt, was den US-Dollar auf dem Forex-Markt schwächen würde.

Insgesamt wirken sich die sinkenden Renditen bei Staatsanleihen positiv auf die Marktstimmung aus und deuten darauf hin, dass die Märkte diese Woche mit einer positiven Reaktion rechnen. Der Wiederanstieg der Aktienindizes weltweit spiegelt auch die hohen Investorenhoffnungen auf Tarifkompromisse zwischen Peking und Washington wider. Wir könnten auch sehen, dass schwächere US-Beschäftigungsdaten den Dollar zurück in den Rückgang treiben. Der Dollar-Index könnte im Zuge der Inflationsberichte die Marke von 98,00 unterschreiten.

Merkwürdigerweise wird diese Woche wahrscheinlich positiv für den Kauf von Aktien und Kryptowährungen verlaufen, während Druck auf den Verkauf des Dollars auf dem Forex-Markt und auf Gold ausgeübt wird.

Prognose des Tages:

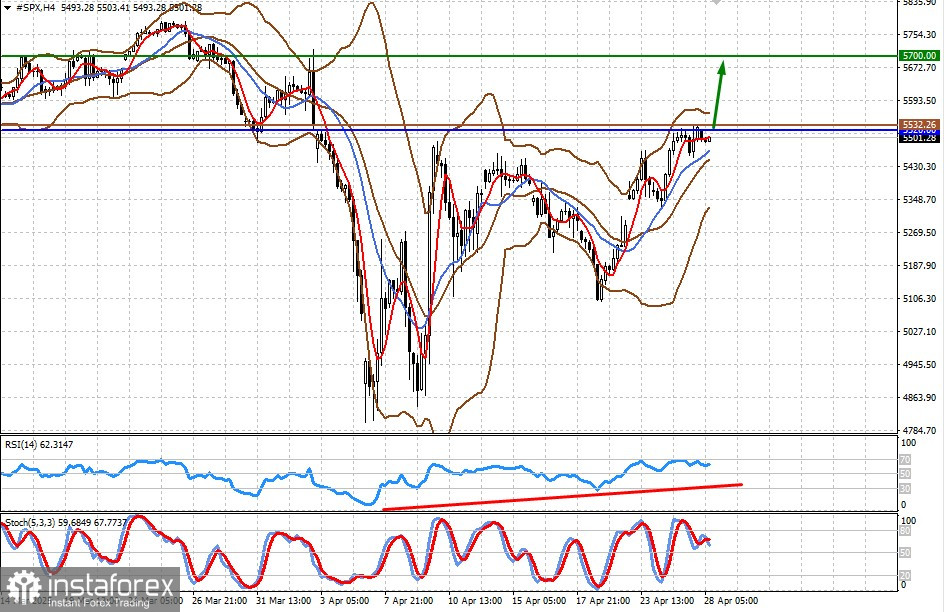

#SPX

Der CFD-Kontrakt auf die S&P 500 Futures handelt unter dem Widerstandsniveau von 5520,00. Ein Durchbruch über dieses Niveau, unterstützt durch die im Artikel dargelegten Entwicklungen, könnte zu einem weiteren Wachstum in Richtung der 5700,00-Marke führen. Der Einstiegspunkt für einen Kauf könnte das Niveau von 5532,26 sein.

Bitcoin

Der Token verzeichnete letzte Woche bedeutende Zuwächse, in der Hoffnung auf ein Ende des Handelskriegs zwischen den USA und China. Diese Woche könnte es vor dem insgesamt positiven Hintergrund weiter steigen. Ein Ausbruch über das Widerstandsniveau von 95000,00 könnte als Grundlage für einen weiteren Anstieg in Richtung 99400,00 dienen. Der Einstiegspunkt für einen Kauf könnte das Niveau von 95659,57 sein.