Die Indizes der Geschäftstätigkeit in der Eurozone sinken angesichts erhöhter Unsicherheit. Der zusammengesetzte Index fiel im April von 50,9 auf 50,1 und nähert sich damit dem Bereich der Kontraktion.

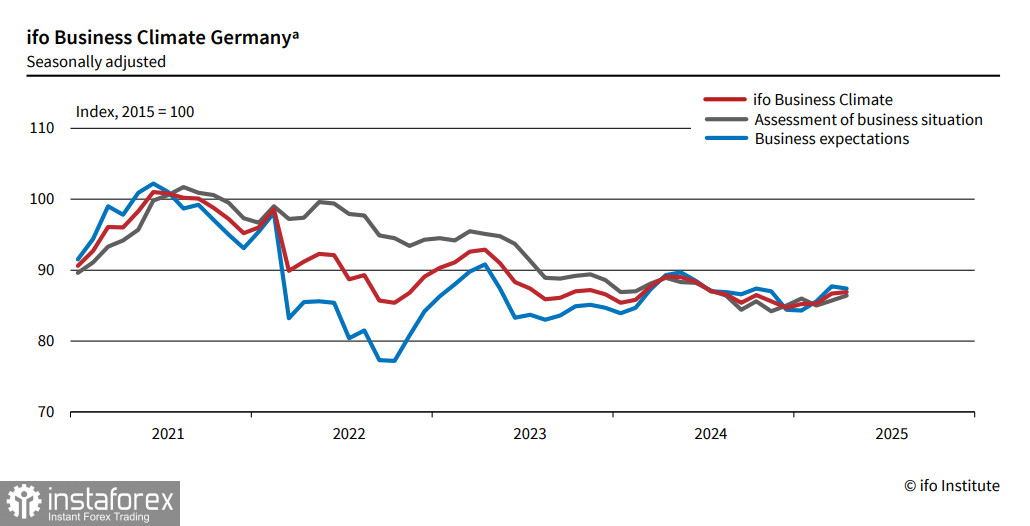

Gleichzeitig stieg der Ifo-Geschäftsklimaindex in Deutschland, ebenso wie der Index der aktuellen Lage, während nur der Erwartungsindex leicht zurückging, was die Unsicherheit über die Zukunft widerspiegelt.

Während die Inflation in der Eurozone weiterhin sinkt, steht die Europäische Zentralbank im Juni vor der Notwendigkeit, die Leitzinsen zu senken. Laut Reuters herrscht jedoch wenig Begeisterung für diesen Schritt. Die EU hat noch nicht auf die Einführung von 20%-Zöllen reagiert, während das Wachstum der Geschäftstätigkeit sich verlangsamt und das Tempo des durchschnittlichen Lohnwachstums erheblich nachgelassen hat.

Das Vertrauen in den Dollar wurde durch die schnellen Entscheidungen von US-Präsident Trump untergraben, was wiederum zu einer niedrigeren Inflation in der Eurozone vor dem Hintergrund eines stärkeren Euro beigetragen hat. All diese Faktoren sprechen für eine Zinssenkung, die Druck auf den Euro ausüben könnte. Die Kommentare der EZB-Beamten sind im Allgemeinen optimistisch: Beispielsweise erklärte Christine Lagarde letzte Woche, dass "der Disinflationsprozess so erfolgreich voranschreite, dass er sich seinem Ende nähere." Gleichzeitig ist Klaas Knot, Präsident der Niederländischen Zentralbank, der Meinung, dass sich das Wirtschaftswachstum zwar kurzfristig verlangsamen wird, die Inflation jedoch ebenfalls verhaltener werden dürfte.

Die Nachrichten sind überwiegend negativ, aber eine Zinssenkung um 50 Basispunkte im Juni scheint unzureichend. Gleichzeitig ist eine Senkung um 25 Basispunkte bereits von den Märkten eingepreist, was es unwahrscheinlich macht, dass dies ein ernsthafter bärischer Faktor für den Euro wäre. Wenn der Dollar in besserem Zustand wäre, hätte das EUR/USD-Paar wahrscheinlich bereits eine Gelegenheit gefunden, sich nach Süden zu wenden, aber derzeit gibt es keinen offensichtlichen Grund für eine solche Umkehr. Politische Faktoren, insbesondere Handelsverhandlungen, könnten eine Rolle spielen, aber beide Seiten üben Vorsicht und vermeiden scharfe Aussagen.

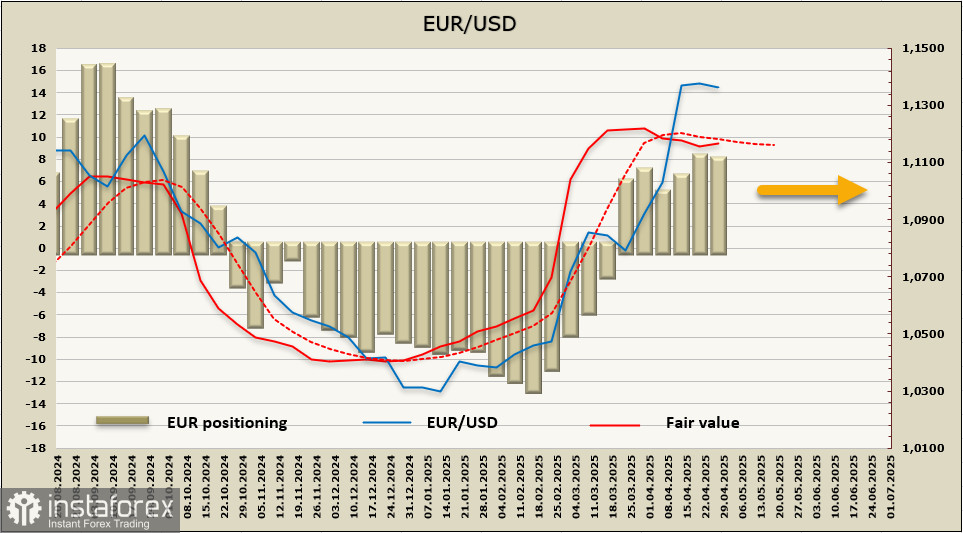

Die Netto-Long-Position auf den Euro verringerte sich in der Berichtsperiode um 0,5 Milliarden USD auf 9,3 Milliarden USD. Die Positionierung bleibt optimistisch, und der faire Wert deutet erneut auf die Möglichkeit hin, einen bullischen Impuls zu entwickeln.

Der Euro hat an Schwung verloren und konsolidiert sich in der Nähe des jüngsten Hochs. Anzeichen für eine Abwärtsbewegung haben jedoch abgenommen. Vor einer Woche nahmen wir an, dass der EUR/USD auf das Unterstützungsniveau bei 1,1210 sinken und möglicherweise darunter brechen würde, aber die zunehmende Schwäche des Dollars stellt dieses Szenario erneut in Frage. Ein Rückgang in Richtung 1,1210 ist weiterhin möglich, doch scheint es sinnvoller, dies als Gelegenheit für neue Käufe zu nutzen, da die Anzeichen für ein erneutes Wachstum stärker geworden sind. Wir erwarten einen Versuch, das jüngste Hoch bei 1,1575 zu testen.

Langfristig erscheint die Stärke des Euros jedoch weniger überzeugend. Die Markteinschätzungen deuten darauf hin, dass die EZB den Einlagenzins bis Jahresende auf 1,5 % senken könnte. In diesem Fall würde der Euro, selbst wenn man die Probleme der US-Wirtschaft berücksichtigt, Schwierigkeiten haben, mit dem Dollar zu konkurrieren, der eine erheblich höhere Rendite bieten würde — es sei denn natürlich, die Anzeichen einer Rezession in den USA treten bis dahin deutlicher zutage und zwingen die Fed zu aggressiveren Zinssenkungen.