Die kommende Woche verspricht Volatilität für alle Dollar-Paare. Der Markt wird auf die Ergebnisse des Treffens in Genf zwischen US-amerikanischen und chinesischen Vertretern reagieren. Darüber hinaus werden wichtige Inflationsdaten für die Vereinigten Staaten veröffentlicht. Drittens werden zahlreiche Vertreter der Federal Reserve sprechen – darunter auch Jerome Powell, der für Donnerstag vorgesehen ist. All dies deutet darauf hin, dass das EUR/USD-Paar in naher Zukunft in einer Zone starker Preisschwankungen verbleiben wird.

Das Thema Nummer 1 sind die bevorstehenden Verhandlungen zwischen den USA und China. Die Wahrscheinlichkeit, dass beide Seiten zu formellen Verhandlungen zusammenkommen, hat sich nach den vorläufigen Ergebnissen der ersten Runde des Treffens in Genf erheblich erhöht. Ein vorläufiges Treffen fand zwischen dem US-Finanzminister und dem chinesischen Vizepremier für Wirtschaftsangelegenheiten in der Schweiz statt. Angesichts der hohen Repräsentation hoffen die Händler, dass dieses Treffen den Beginn eines umfassenden Verhandlungsprozesses markieren könnte.

Den ersten Kommentaren von Donald Trump zufolge könnten diese Hoffnungen berechtigt sein. Laut dem US-Präsidenten gab es mit China „große Fortschritte“, die zu einem „totalen Neustart“ führen könnten. Er erklärte, dass das Treffen in Genf „sehr gut“ verlief, wobei „viel besprochen“ und „viel vereinbart“ wurde.

Die Verhandlungen wurden am Sonntag fortgesetzt. Wenn China Trumps Optimismus widerspiegelt (Peking hat sich zu dem Treffen vom Samstag noch nicht geäußert), wird der Dollar erheblichen und, was wichtiger ist, langfristigen Support erhalten. Während umfassende Handelsgespräche Wochen oder Monate dauern könnten, wird der Markt kurzfristig auf jeden Fortschritt positiv reagieren. Der Dollar würde von der Tatsache profitieren, dass nach vier Wochen des Tariff-Wartens die Bewegung wieder aufgenommen wurde.

Wenn China jedoch kühl auf die Gespräche in Genf reagiert, wird der Dollar erneut unter Druck geraten. Dies ist möglich, da weder Trump noch Beamte des Weißen Hauses Details über den ersten Tag der Gespräche in der Schweiz bereitgestellt haben. In Genf wurden keine offiziellen Presseerklärungen abgegeben. Daher sollten Dollarbullen noch nicht feiern: Wenn wir uns von Trumps enthusiastischer Aussage (noch vor der zweiten Runde der Verhandlungen in Genf geäußert) abstrahieren, sehen die Aussichten auf einen bedeutenden Durchbruch in den Verhandlungen immer noch vage aus. Die Zukunft wird von offiziellen Kommentaren sowohl des Weißen Hauses als auch insbesondere von Peking abhängen.

Unabhängig von der Verhandlungserzählung werden wichtige US-makroökonomische Berichte Einfluss auf den EUR/USD haben – am wichtigsten sind die Inflationsdaten.

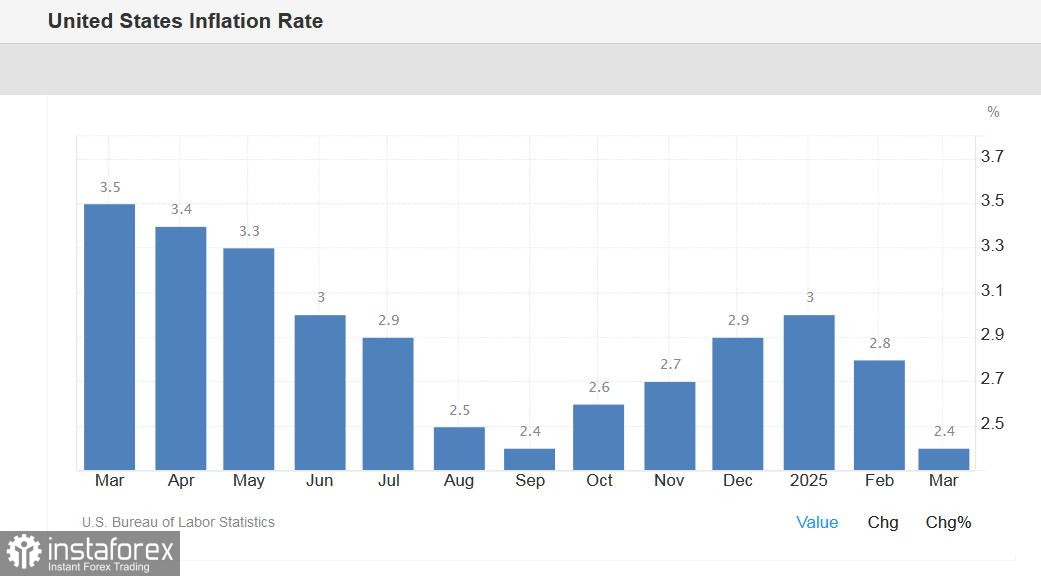

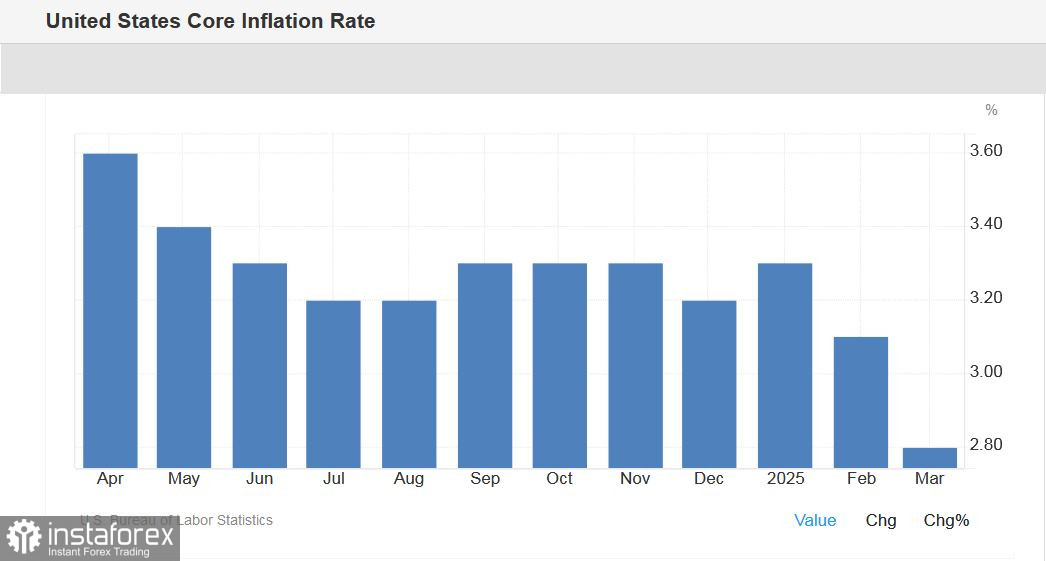

Der Verbraucherpreisindex (CPI) für April wird am Dienstag, den 13. Mai veröffentlicht. Da Trumps Zollplan bereits im April in Kraft war, werden Händler bewerten, wie schnell und signifikant diese Zölle die Inflation beeinflusst haben. Es wird erwartet, dass der CPI bei 2,4 % im Jahresvergleich bleibt, während der Kern-CPI auf 3,0 % steigen könnte (nach einem Anstieg auf 2,8 % im Vormonat).

Ein weiterer wichtiger Inflationsindikator – der Erzeugerpreisindex – wird in den Vereinigten Staaten am Donnerstag, den 15. Mai, veröffentlicht. Hier wird ein ähnliches Bild erwartet: Der gesamte PPI sollte auf dem Niveau des Vormonats (2,7% im Jahresvergleich) bleiben, und der Kernindex sollte leicht auf 3,5% steigen (vom vorherigen Wert von 3,3%).

Bedeutende Inflationsindikatoren werden ebenfalls am Freitag, den 16. Mai, veröffentlicht. Wir werden den Verbrauchervertrauensindex der Universität von Michigan erfahren. Dieser Indikator sollte im Mai einen Aufwärtstrend zeigen (bis auf 53,1) nach vier Monaten kontinuierlichen Rückgangs. Besonderes Augenmerk wird auf den Indikator für Inflationserwartungen gelegt, der ebenfalls von der Universität von Michigan berechnet wird. Im April sprang dieser Indikator auf 6,5% (der höchste Wert seit 1981). Wenn die Inflationserwartungen im Mai steigen (leider gibt es keine vorläufigen Prognosen), werden Dollarbullen negativ auf diese Tatsache reagieren, da der Markt erneut über die Risiken der Stagflation sprechen wird.

Allerdings wird die "Stressresistenz" der amerikanischen Währung in erster Linie von den Ergebnissen des Genfer Treffens abhängen. Wenn die USA und China zustimmen, ihre Verhandlungspositionen in der Schweiz zu starten und den Weg der Deeskalation einzuschlagen, wird der Dollar alle anderen (möglichen) Schläge überstehen. Das heißt, makroökonomische Berichte werden durch das Prisma zukünftiger Verhandlungen betrachtet. Angenommen, wenn wider Erwarten CPI und PPI deutlich beschleunigen, werden Händler dem keine große Bedeutung beimessen, es sei denn, die USA und China führen Verhandlungen. Andernfalls wird sich jedes negative Signal makroökonomischer Natur verschärfen, falls die Verhandlungen scheitern.

Neben den Inflationsberichten stehen in der kommenden Woche weitere wichtige Veröffentlichungen an.

So werden am Dienstag während der europäischen Sitzung die Mai-Indizes des ZEW-Instituts veröffentlicht. Nach dem enttäuschenden Ergebnis im April werden hier positive Dynamiken erwartet. Beispielsweise wird erwartet, dass der deutsche Geschäftsklimaindex im Mai auf 9,8 steigt, nachdem er im Vormonat auf -14 gefallen war.

Die endgültigen Daten zum deutschen Inflationswachstum werden am Mittwoch veröffentlicht. Es wird erwartet, dass die endgültige Schätzung mit der anfänglichen übereinstimmt (Gesamt-CPI-Wachstum von 2,1 % im Jahresvergleich, harmonisierter CPI ebenfalls 2,1 % im Jahresvergleich).

Abgesehen vom PPI ist der Schlüsselbericht für EUR/USD am Donnerstag der US-Einzelhandelsumsatzbericht. Laut Prognosen sind die Gesamtumsätze im April auf null gesunken (nach einem Anstieg von 1,4 % im März), während die Umsätze ohne Auto lediglich um 0,3 % gestiegen sind. Ebenfalls am Donnerstag wird der Index der Herstellungsaktivitäten der FRB Philadelphia veröffentlicht (es wird ein Wert von -9,9 erwartet, nach einem Rückgang auf -24 im April) sowie der NY Empire State Index der Herstellungsaktivitäten (Prognose bei -7,9 nach einem Rückgang auf -8,1). Außerdem erfahren wir an diesem Tag die Dynamik des industriellen Produktionswachstums in den USA - den Prognosen zufolge sollte das Produktionsvolumen im April um 0,3 % steigen, nach einem Rückgang von 0,2 % im Vormonat.

Am Freitag werden die bereits erwähnten Inflationsindikatoren der Universität Michigan veröffentlicht, sowie Daten zum Volumen der in den USA erteilten Baugenehmigungen (ein Rückgang von 0,9 % wird erwartet) und zum Volumen der neu fertiggestellten Wohnungsbaubeginne in den USA (hier wird ebenfalls ein Rückgang von 12,4 % erwartet).

Zusätzlich werden mehrere Fed-Beamte im Laufe der Woche sprechen: am Montag - Thomas Barkin, Präsident der Federal Reserve Bank of Richmond, und Adriana Kugler, Mitglied des Board of Governors, am Mittwoch - Fed-Vizepräsident Philip Jefferson, am Donnerstag - Mary Daly, Präsidentin der Federal Reserve Bank of San Francisco, Michael Barr (im Februar verließ er die Position als Fed-Vizepräsident für Aufsicht, blieb aber Mitglied des Board of Governors) und schließlich - Fed-Präsident Jerome Powell. Natürlich wird der Schwerpunkt auf Powells Rede liegen, von dem erwartet wird, dass er die wesentlichen Punkte der Mai-Sitzung wiederholt. Insbesondere wird er voraussichtlich betonen, dass die Fed in einer "guten Position" ist, um auf mehr Klarheit bezüglich der Auswirkungen der Zölle auf die US-Wirtschaft zu warten. Viel wird davon abhängen, wie das Genfer Treffen endet - wenn sich am Horizont die Umrisse eines möglichen Deals zwischen Washington und Peking abzeichnen, wird der Ton von Powells Rhetorik optimistischer sein, und dieser Umstand wird dem Dollar zusätzliche Unterstützung geben.

So wird der Bewegungsvektor von EUR/USD in erster Linie von den Ergebnissen der US-China-Verhandlungen in Genf abhängen. Alle anderen fundamentalen Faktoren werden ausschließlich durch das Prisma des Verhandlungskurses betrachtet - entweder erhält der Dollar Unterstützung und eine gewisse "Immunität" (wenn das Genfer Treffen erfolgreich endet), oder der Dollar wird in einem sehr schwachen und verletzlichen Zustand sein (wenn die Verhandlungen entgegen den Aussagen von Trump scheitern). Die Wartezeit ist nicht lange - zu Beginn der neuen Handelswoche werden EUR/USD-Händler das „Schweizer Wochenende“ bewerten und ihr Urteil in Form einer Stärkung oder Schwächung der US-Währung abgeben.