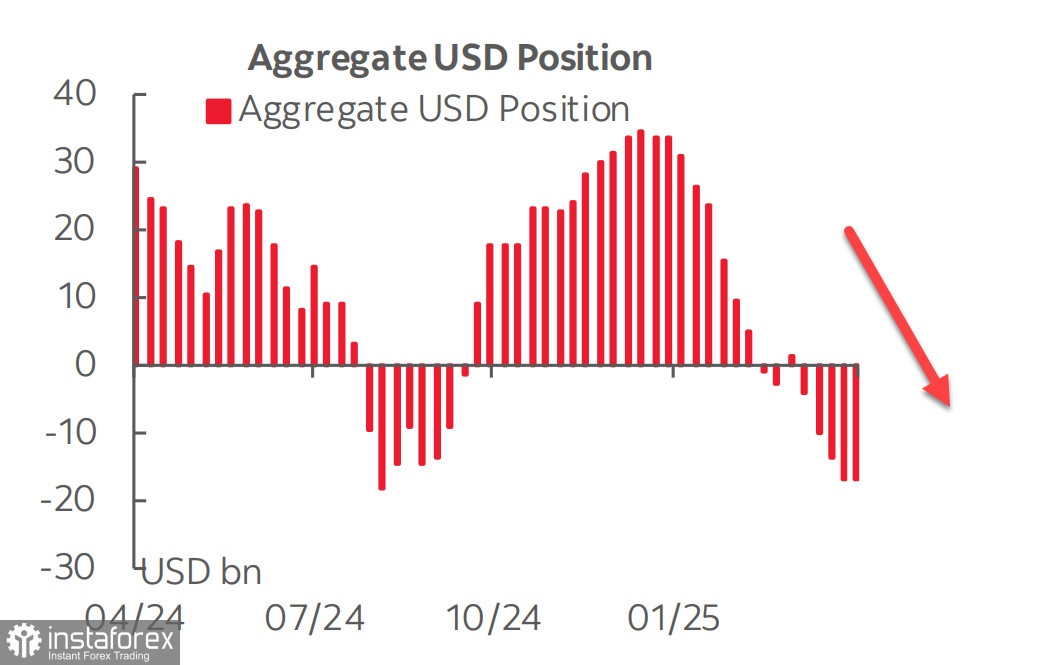

Der am Freitag veröffentlichte CFTC-Bericht zeigte nur minimale Änderungen in der Gesamtwährungspositionierung, wobei die Netto-USD-Position gegenüber wichtigen Währungen symbolhaft um 0,1 Milliarden $ auf –17,2 Milliarden $ zurückging. Aufgrund der hohen allgemeinen Unsicherheit bleiben die Anleger in einer abwartenden Haltung, und der Markt befindet sich in einem fragilen Gleichgewicht und wartet auf neue Daten.

Der Terminmarkt rechnet in diesem Jahr mit drei Zinssenkungen der Federal Reserve, wobei nur geringfügige Anpassungen erwartet werden. Eine leichte Erhöhung der Inflationserwartungen folgte der Veröffentlichung von sekundären Arbeitsmarktdaten: Die Arbeitskosten-einheit stieg im ersten Quartal um 5,7 %, was deutlich über den vorherigen 2 % und der Prognose von 5,3 % liegt. Dies führte zu einem Anstieg der Renditen auf 5-jährige TIPS (Treasury Inflation-Protected Securities).

Der Verbraucherpreisbericht für April wird am Dienstag veröffentlicht. Die Prognosen sind neutral, wobei erwartet wird, dass die Gesamt- und Kerninflation auf dem Niveau des Vormonats bleibt. Dieses Aussichten gehen jedoch mit erheblichen Unsicherheiten einher, da die USA derzeit gegensätzliche Wirtschaftskräfte erleben, die die Inflation in beide Richtungen treiben könnten.

Ein wesentlicher Faktor sind die Zollverhandlungen mit China. Chinesische Exporteure haben ihre Lieferungen in die USA stark reduziert – vorerst sind die Lagerbestände ausreichend, doch die Zeit läuft ab. Ohne eine für beide Seiten akzeptable Lösung ist ein Anstieg der Inflation unvermeidlich. Unterdessen deuten Berichte darauf hin, dass die USA und China kurz vor einer Einigung über Zölle stehen. Beide Seiten haben sich auf eine 90-tägige Verzögerung bei der Umsetzung gegenseitiger Zölle geeinigt, um in dieser Zeit eine ausgewogene Lösung zu erarbeiten.

Die Märkte reagierten sofort auf diese positive Entwicklung. Am Montag erstarkte der Dollar deutlich, insbesondere gegenüber dem Yen als sicherer Hafen. Der U.S. Dollar Index erreichte ein Monatshoch, blieb jedoch unter dem Niveau von vor dem 2. April.

In den letzten Monaten stand der Dollar unter starkem Druck aufgrund von Trumps einseitigen Maßnahmen, die die Stabilität des globalen Finanzsystems bedrohten. Die jüngste Welle des Optimismus unterstützt Risk Assets, und auch der Dollar könnte davon profitieren.

Die Bedrohung einer Rezession in den USA scheint vorerst abgewendet. Die jüngsten Daten haben keine weiteren Besorgnis erregt, und das GDPNow-Modell der Atlanta Fed prognostiziert derzeit ein BIP-Wachstum von 2,3 % im zweiten Quartal, was die Befürchtungen eines schwachen ersten Quartals mildert. Gleichzeitig sollte darauf hingewiesen werden, dass die Märkte auf die mögliche Entspannung politischer Spannungen reagieren, was eine Welle der Euphorie ausgelöst hat. Diese Optimismus basiert jedoch immer noch rein auf Gerüchten und Spekulationen.

Der S&P 500 machte am Montag einen beeindruckenden Satz. Wenn er über 5780 bleibt, könnte dies eine Neubewertung der kurzfristigen Perspektive erfordern.

In jedem Fall sollten kurzfristige Erwartungen einer Aktienmarktkorrektur beiseitegelegt werden, da die Nachfrage nach Risiko steigt und voraussichtlich weiter wachsen wird, sofern keine unerwarteten Entwicklungen eintreten. Trump wird wahrscheinlich weiterhin seinen Plan verfolgen, die Zölle zu überarbeiten, was bedeutet, dass Verzögerungen oder vorläufige Vereinbarungen mit China die Kernprobleme nicht lösen. Sobald die aktuelle Welle des Optimismus nachlässt, könnten die Märkte ihre Abwärtsbewegung wieder aufnehmen.