Seien Sie vorsichtig mit dem, was Sie sich wünschen. Die Halbierung der BIP-Prognosen Japans für die Haushaltsjahre 2025/2026 wurde von den Märkten als Signal dafür interpretiert, dass die Bank of Japan ihren Zinserhöhungszyklus über Nacht nicht wieder aufnehmen würde. Zusammen mit einem Anstieg der globalen Risikobereitschaft löste dies eine Korrekturrallye im USD/JPY gegen den vorherrschenden Abwärtstrend aus. Doch die "Bullenparade" dauerte nicht lange.

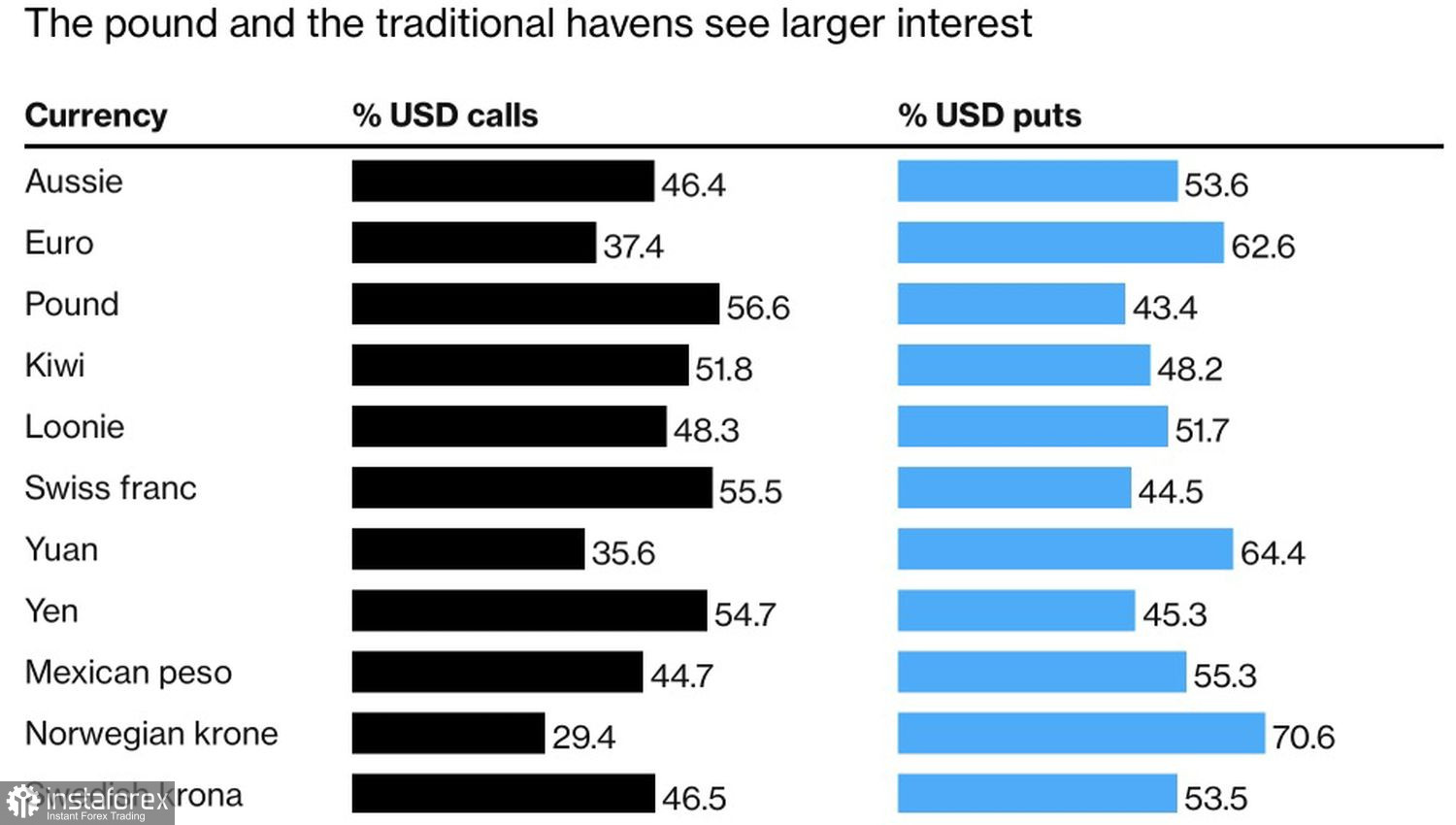

Trotz der Warnung des BoJ-Gouverneurs Kazuo Ueda, dass die herabgestuften Prognosen kein Grund seien, die Pause in der geldpolitischen Straffung zu verlängern, beeilten sich Anleger, den Yen zu verkaufen. Neben den traditionellen sicheren Hafenwährungen gehörten der Yen und das britische Pfund zu den größten Verlierern, da die US-Aktienindizes im Zuge der Entspannung des US-China-Handels einen starken Anstieg verzeichneten. Unterdessen kauften die Futures-Märkte aktiv den Euro, den chinesischen Yuan und die norwegische Krone.

Anteil von Verkäufern und Käufern unter G10-Währungen

Die Derivatemärkte reduzierten die Wahrscheinlichkeit einer BoJ-Zinserhöhung im Jahr 2025 von 100% auf 36%, was zum Katalysator für die USD/JPY-Rallye wurde. Leider haben die Märkte die Zentralbank erneut falsch interpretiert.

In den jüngsten Sitzungsprotokollen des BoJ-Governing Councils machten die Beamten deutlich, dass sie beabsichtigen, die Zinsen weiter zu erhöhen, wenn auch langsamer als ohne die aktuellen globalen Handelskonflikte. Anleger erinnerten sich schnell daran, dass die Inflation in Japan seit drei Jahren in Folge über dem Ziel von 2% liegt und die Löhne weiterhin in einem Tempo steigen, das die Zentralbank als zufriedenstellend erachtet.

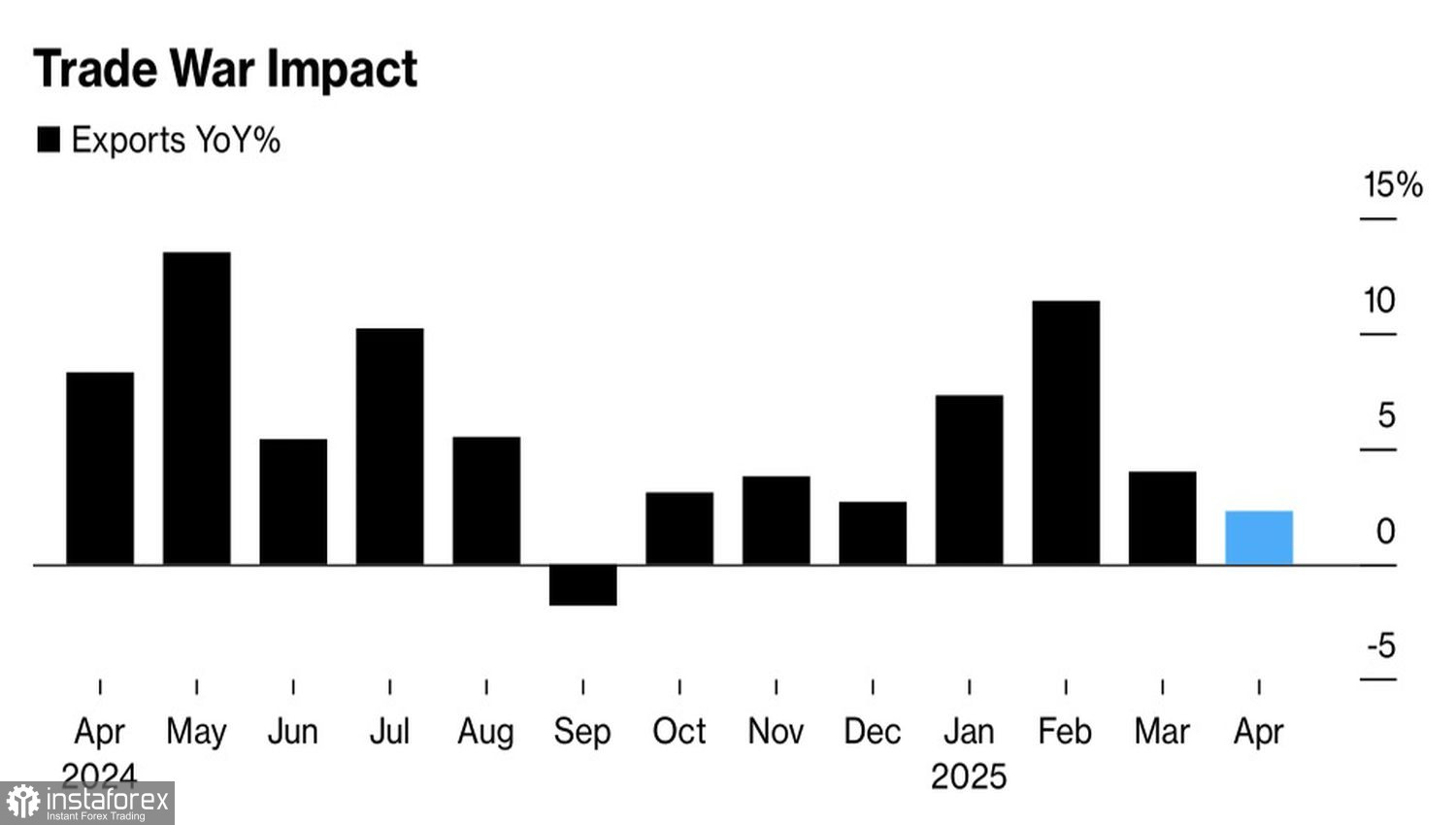

Ja, das Exportwachstum in Japan hat sich erheblich verlangsamt, was sich wahrscheinlich auf das BIP auswirkt, aber der 90 Tage US-Zollaufschub könnte helfen, die Situation zu stabilisieren. Es bleibt weiterhin Raum für einen Anstieg des Übernachtzinssatzes im Jahr 2025, was die Attraktivität des Yen erhöht.

Trends im japanischen Export

Anleger sind skeptisch, ob die US-Aktienindizes das Ende April und Anfang Mai gesehene Momentum beibehalten können. Die Deeskalation des Handelskonflikts zwischen Washington und Peking war der letzte große positive Impuls. Donald Trump versucht, neue Impulse zu setzen, darunter die angebliche Investition von 1 Billion Dollar aus Saudi-Arabien in die US-Wirtschaft, doch bisher waren diese Bemühungen wenig erfolgreich.

Im Gegensatz dazu könnten die bevorstehenden Handelsverhandlungen zwischen den USA und der EU die globale Risikoaversion verstärken und die Nachfrage nach sicheren Anlageformen erneuern. Brüssel fährt einen harten Kurs und ist bereit, mit Gegenmaßnahmen im Wert von 95 Milliarden Euro zu reagieren, falls die Gespräche scheitern. Trump hat Europa als „schlimmer als China“ bezeichnet. Eine neue Eskalation der Handelskonflikte würde ein erhebliches Hindernis für neue Höchststände des S&P 500 darstellen und dem Yen Rückenwind verleihen.

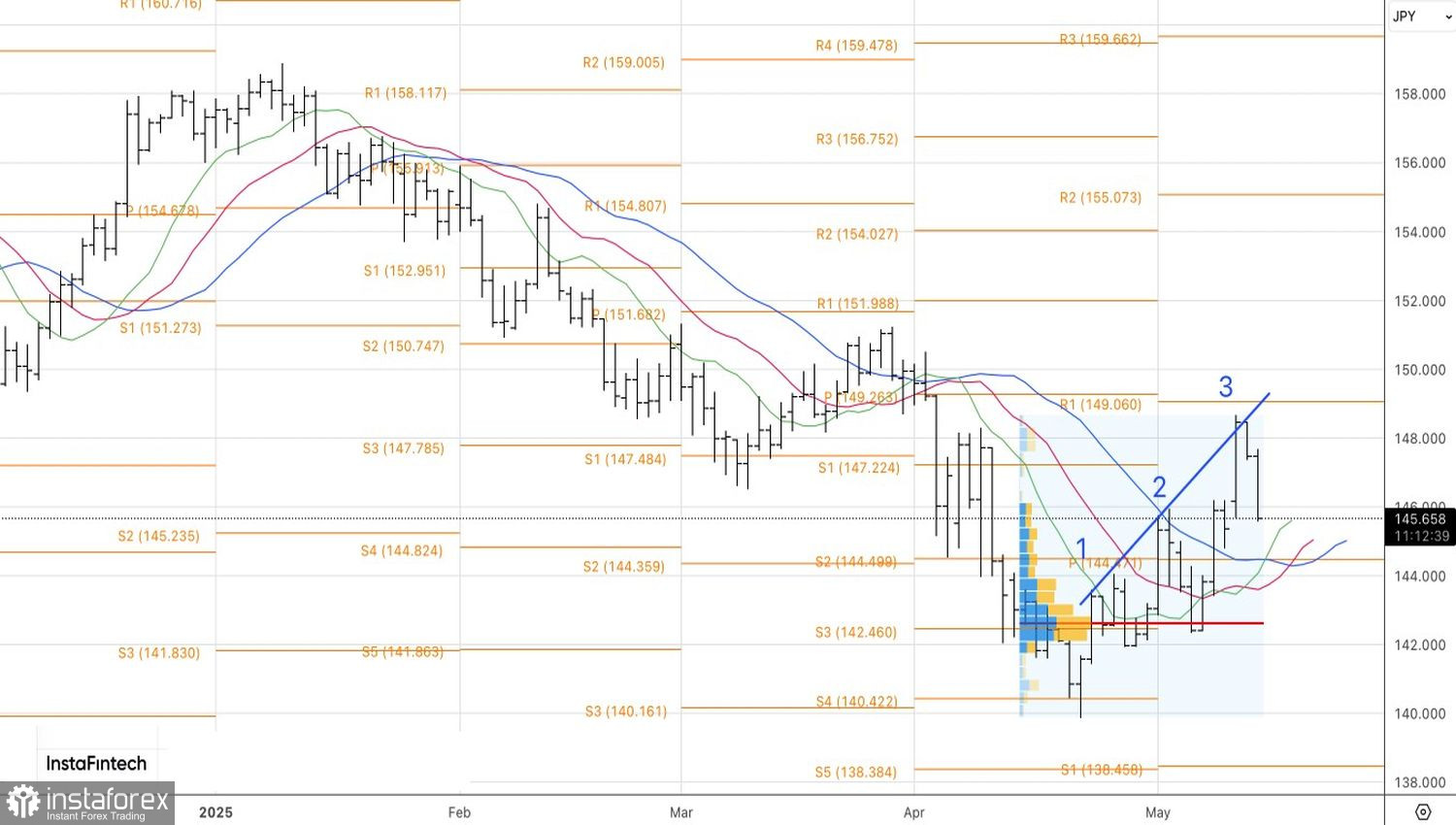

Technisch gesehen beobachten wir auf dem Tageschart des USD/JPY die Vollendung des Korrekturmusters 'Three Indians'. Die Bären haben es effektiv ausgespielt, was auf die Erschöpfung des Aufschwungs und eine Rückkehr zum breiteren Abwärtstrend hinweist. Das Versäumnis des Paares, sich schnell auf das Niveau von 147,1 zu erholen, öffnet die Tür für Verkäufe am Markt mit Zielen bei 144,5, 142,5 und 140.