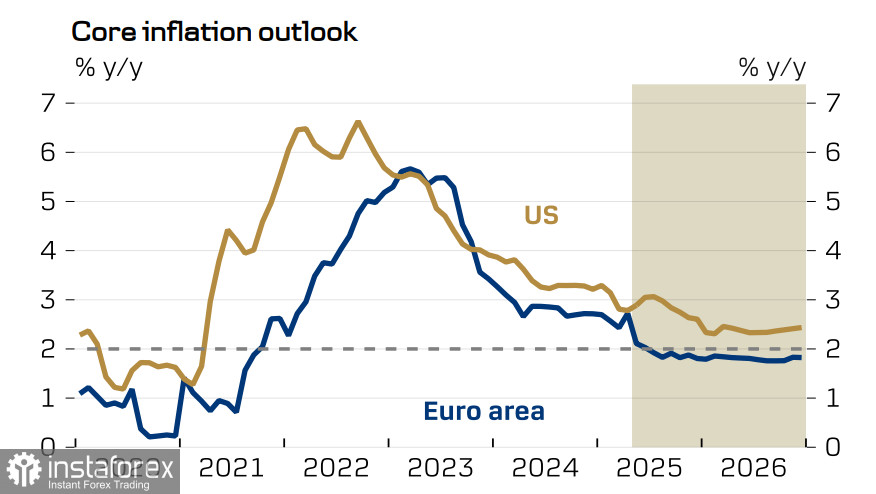

Die Inflation in der Eurozone blieb im April bei 2,2% und lag damit leicht über der Prognose von 2,1%, was auf einen etwas stärkeren Anstieg der Kerninflation zurückzuführen ist. Diese Zunahme ist teilweise auf den Einfluss von Ostern zurückzuführen, das typischerweise die Verbrauchernachfrage ankurbelt. Allerdings ist das offensichtlich verlangsamte Lohnwachstum ein gegenläufiger Faktor, der die Preise beeinflusst.

Insgesamt kann angenommen werden, dass der Druck auf die Kernpreise sowohl in den USA als auch in der Eurozone nachlässt, weshalb die Europäische Zentralbank weiterhin die Zinsen senken wird – es werden keine Änderungen an diesem Ausblick erwartet. Die einzige Frage ist das Tempo dieser Lockerung. Derzeit sieht der Markt die EZB und die Federal Reserve auf einem ausgeglichenen Pfad in Bezug auf Zinssenkungen, und die derzeitige Bewertung des Euro spiegelt dieses Gleichgewicht wider.

Ein positiver Faktor für den Euro ist der zunehmende Optimismus in der Wirtschaft. Der ZEW-Index für die Konjunkturerwartungen in Deutschland stieg im April sprunghaft um 39,2 Punkte auf 25,2. Dies deutet auf eine deutliche Dominanz des Optimismus und eine wachsende Inlandsnachfrage hin, die voraussichtlich die deutsche Wirtschaft aus der Stagnation führen wird. Dies steht im Gegensatz zu den sehr vorsichtigen Prognosen in den USA, wo die Stimmung zwischen Erwartungen einer bevorstehenden Rezession und Hoffnungen auf einen Produktionsschub durch Zinssenkungen der Fed und eine Änderung der Handelspolitik gespalten bleibt.

Die Markstimmung bleibt optimistisch, aber ihre Dauerhaftigkeit ist fraglich. Selbst wenn sich die USA und China bei Verhandlungen auf gegenseitig vorteilhafte Zolllösungen einigen, ist es unwahrscheinlich, dass die USA vollständig einhalten werden. Diese Ansicht dominiert derzeit unter chinesischen Analysten. Sie basiert auf historischen Präzedenzfällen und dem vorherrschenden Klima des Misstrauens, das seit dem Machtantritt von Trump herrscht. Infolgedessen wird jede Vereinbarung wahrscheinlich fragil, in ihrem Umfang begrenzt und anfällig für einen Zusammenbruch sein. Hinzu kommt die anhaltende Bedrohung durch eine Rezession in den USA, und das Fazit ist entmutigend: Die derzeitige Marktbegeisterung dürfte nicht von Dauer sein.

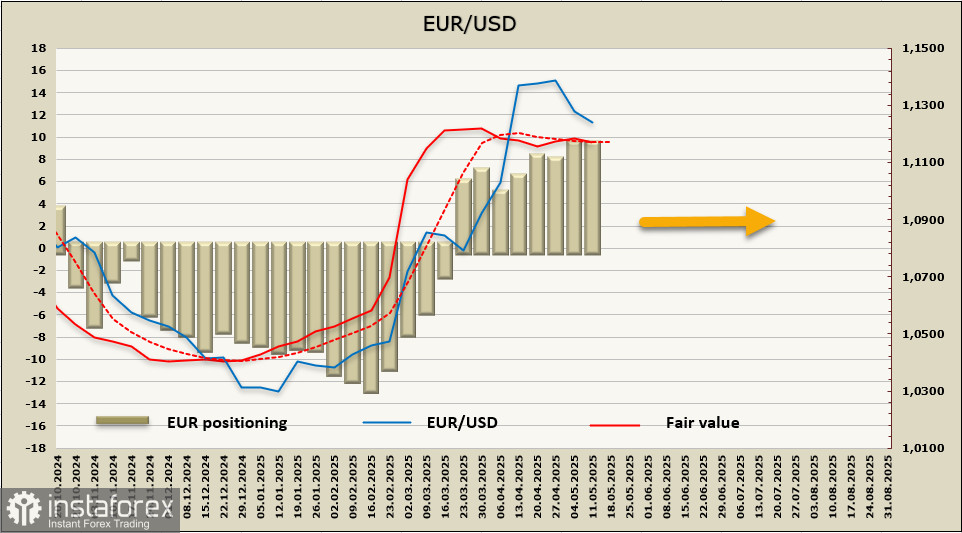

Die Netto-Long-Positionen im Euro haben sich leicht auf 10,76 Milliarden Euro angepasst. Die spekulative Positionierung bleibt optimistisch, aber der berechnete faire Wert weist derzeit keine klare Richtung auf.

Das Währungspaar EUR/USD konnte sich nicht über dem Unterstützungsniveau von 1,1233 halten und fiel aufgrund von Nachrichten über ein Zollabkommen zwischen den USA und China zurück, erholte sich aber schnell wieder auf dieses Niveau. Derzeit gibt es keine klare Richtungstendenz. Der US-Inflationsbericht unterstützte die Rallye, was die Wahrscheinlichkeit einer Zinssenkung der Fed erhöhte. Allerdings hat die Eurozone bisher keine internen Treiber für eine weitere Euro-Stärkung geliefert.

Später in dieser Woche werden Daten zum BIP und zur Beschäftigung für das erste Quartal sowie die Handelsbilanz für März erwartet. Darüber hinaus werden sich mehrere Vertreter der EZB zur aktuellen Wirtschaftslage äußern, was möglicherweise mehr Klarheit bringen könnte. Derzeit gibt es keinen klaren Trend, und eine seitliche Handelsspanne erscheint wahrscheinlicher. Das Unterstützungsniveau von 1,1066 scheint solide und wird voraussichtlich nicht durchbrochen, während ein Anstieg in Richtung des lokalen Hochs bei 1,1574 derzeit an ausreichenden Gründen für eine Realisierung fehlt.