Am Donnerstag wird eine deutliche Verlangsamung der Börsenrallye beobachtet - man könnte sogar sagen, sie ist ins Stocken geraten. Dies liegt daran, dass der Markt die 90-tägige Waffenruhe zwischen den USA und China bereits eingepreist hat und die Anleger nun ihr Augenmerk auf die Ergebnisse der Unternehmensquartalsberichte richten.

Ein Faktor, der zur früheren positiven Stimmung beitrug, war der US-Verbraucherinflationsbericht, der eine Verlangsamung des monatlichen Wachstums und sogar einen Rückgang im Jahresvergleich zeigte. Allerdings scheint dies nicht ausreichend zu sein, um die Nachfrage nach risikoreichen Anlagen dauerhaft zu stützen und den Dollar zu schwächen. Selbst mit dem Rückgang des CPI im Jahresvergleich von 2,4% auf 2,3% hat die Federal Reserve derzeit keine Pläne, die Leitzinssenkungen wieder aufzunehmen.

Heute wird zweifellos die Aufmerksamkeit auf die Verhandlungen in Istanbul zwischen den russischen und ukrainischen Delegationen bezüglich der Friedensaussichten im laufenden Konflikt gerichtet sein. Auch wenn dieses Thema nicht im Zentrum der globalen Märkte steht, hat es dennoch Auswirkungen durch die geopolitische Brille. Daher würden echte Vereinbarungen nicht nur den russischen Finanzmarkt, sondern auch die Rohstoffmärkte stark unterstützen, die erheblich von Russland beeinflusst werden.

Was den Kryptowährungsmarkt betrifft, ist dieser derzeit mit der allgemeinen Marktstimmung im Einklang. Die jüngste Rallye, ausgelöst durch die US-China-Waffenruhe, unterstützte kurzzeitig die Nachfrage nach Tokens, allerdings nur in begrenztem Umfang. Eine mögliche Korrektur nimmt nun Gestalt an, da sich die Aktienindizes stabilisieren und die Nachfrage nach Rohstoffen und Gold zurückgeht.

Der US-Dollar steht weiterhin unter Druck, schafft es aber dennoch, sich über der wichtigen 100-Punkte-Marke im DXY-Index zu halten.

Neben den Gesprächen in Istanbul richtet sich der heutige Markt Fokus auch auf die US-Einzelhandelsumsätze und die Inflationsdaten der Produzentenpreise (PPI). Laut Konsensprognosen wird erwartet, dass der Kern-Einzelhandelsumsatzindex im April auf 0,3% von 0,5% im März verlangsamt hat. Für die Produzenteninflation wird ein Rückgang im Jahresvergleich auf 3,1% von 3,3% prognostiziert, allerdings auch ein Anstieg um 0,3% im Monatsvergleich, nach einem Rückgang um 0,1% im März.

Wie oben erwähnt, würde jede positive Entwicklung in den Russland-Ukraine-Verhandlungen den russischen Aktienmarkt unterstützen. In solch einer Stimmung könnte der MOEX-Index die 3000,00-Punkte-Marke testen. Für andere globale Märkte könnte ein geringerer Aktivitätspegel im Vorfeld der US-Datenveröffentlichungen zu beobachten sein.

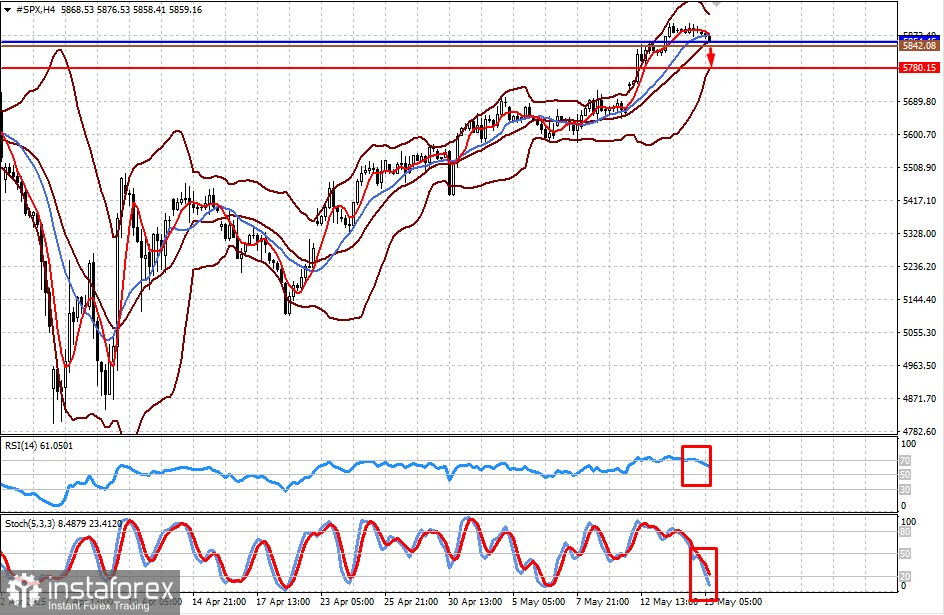

Prognose des Tages

#SPX

Das CFD auf die S&P 500-Futures könnte nach Erreichen eines lokalen Hochs nach unten korrigieren, angetrieben durch die Erwartung von US-Statistiken oder wenn die Daten hinter den Erwartungen zurückbleiben. In diesem Fall ist ein Rückgang in Richtung 5780,15 wahrscheinlich, wenn der Preis unter 5854,45 fällt. Das Niveau von 5842,08 könnte als Einstiegspunkt für Short-Positionen dienen.

Bitcoin

Der Token korrigiert nach unten im Zuge einer allgemeinen Marktkorrektur. Er hat die Unterstützungslinie von 102.167,85 durchbrochen, was den Weg für einen weiteren Rückgang in Richtung 97.723,28 öffnet. Das Niveau von 101.489,57 könnte als Verkaufssignal dienen.