Märkte können länger irrational bleiben, als man liquide bleiben kann. Die Rallye des S&P 500 von den Tiefstständen im April an, die eine Marktkapitalisierung von 8,6 Billionen Dollar hinzufügte, erschien oft irrational. Anleger ignorierten die Reduzierung der erwarteten monetären Expansion der Federal Reserve von vier auf nur noch zwei Zinssenkungen, die Abkühlung der US-Wirtschaft, den Anstieg der 10-jährigen Staatsanleihen auf 5 % und sogar die Herabstufung des US-Kreditratings. Die Masse kaufte weiterhin Aktien, aber die breite Aktienindex-Rallye zeigt zunehmende Ermüdungserscheinungen.

Die populäre "Verkaufe Amerika"-Strategie, die auf Donald Trumps umfassende Zölle folgte, war finanziell schmerzlich für institutionelle Bären beim S&P 500. Neue Slogans entstehen, um diese zu ersetzen. Morgan Stanley bewirbt "kaufe alles Amerikanische—außer den Dollar" und hat sein 12-Monats-Ziel für den S&P 500 auf 6.500 angehoben. Diese Schätzung stimmt in etwa mit dem Konsens an der Wall Street überein.

S&P 500 Leistung und Prognosen für den Breiten Aktienindex

Alle neuen Dinge sind nur alte Dinge, die in Vergessenheit geraten sind. Die Probleme, die den US-Aktienmarkt nach Februar plagten, beginnen sich wieder bemerkbar zu machen. Insbesondere ist ein Kapitalabfluss von den „Magnificent Seven“-Aktien zu beobachten, sowie eine Kapitalverlagerung von den USA nach Europa.

Goldman Sachs berichtet, dass Hedgefonds ihre Beteiligungen an US-Technologieaktien reduziert und das Engagement in chinesischen Pendants erhöht haben. In diesem Sektor ist der Wettbewerb intensiv, wobei die KGVs von Alibaba und PDD bei 10–13 liegen. Zum Vergleich: Nur Alphabet (Google) wird innerhalb der „Magnificent Seven“ mit einem Forward-KGV von unter 20 gehandelt. Warum überteuerte US-Technologieaktien kaufen, wenn vergleichbar starke Alternativen im Ausland viel günstiger sind?

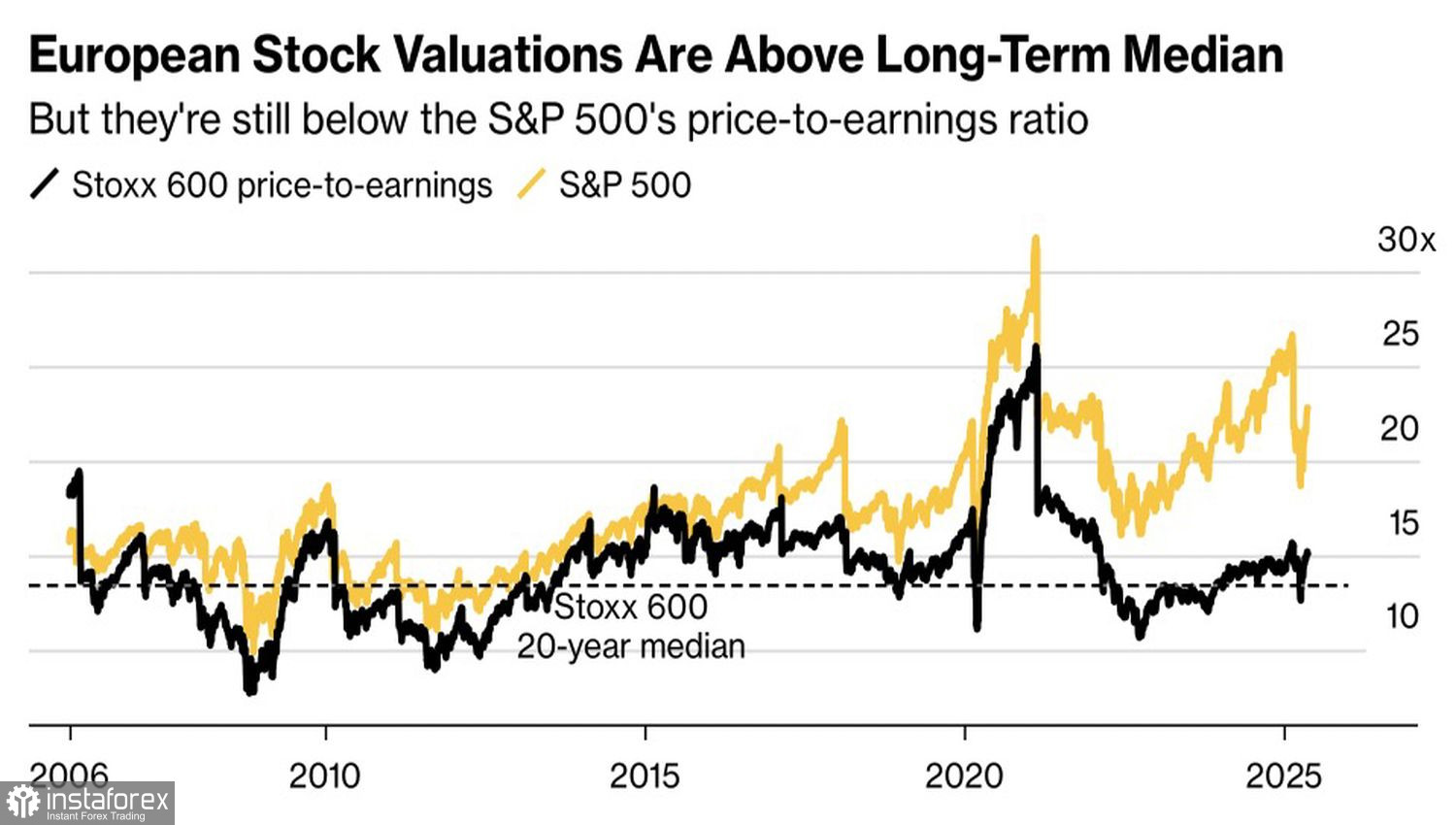

JP Morgan und Citigroup geben an, dass europäische Aktienindizes, die im Vergleich zu ihren US-Pendants den besten Start seit 20 Jahren hingelegt haben, den Abstand weiterhin vergrößern werden. Ihre fundamentalen Bewertungen sind ebenfalls erheblich niedriger als die ihrer US-Äquivalente. Jahrelang floss das Kapital in eine Richtung – von Europa in die USA. Jetzt ist die Zeit für eine Umkehr gekommen.

Entwicklung der KGV-Dynamik europäischer vs. US-Aktienindizes

Der Druck auf den S&P 500 könnte bald zunehmen, falls der Kongress Donald Trumps „großes und schönes“ Konjunkturpaket nicht verabschiedet. Interne Spaltungen innerhalb der Republikanischen Partei werfen Zweifel auf, ob er die notwendigen Stimmen sichern kann. Das Weiße Haus ist deswegen nervös—wenn das Paket scheitert, könnten die Wähler sich an die Mängel von Trumps Zollpolitik erinnern. Daher das neue Mantra: „Alles oder nichts“, ein Aufruf zur Einheit der Republikaner.

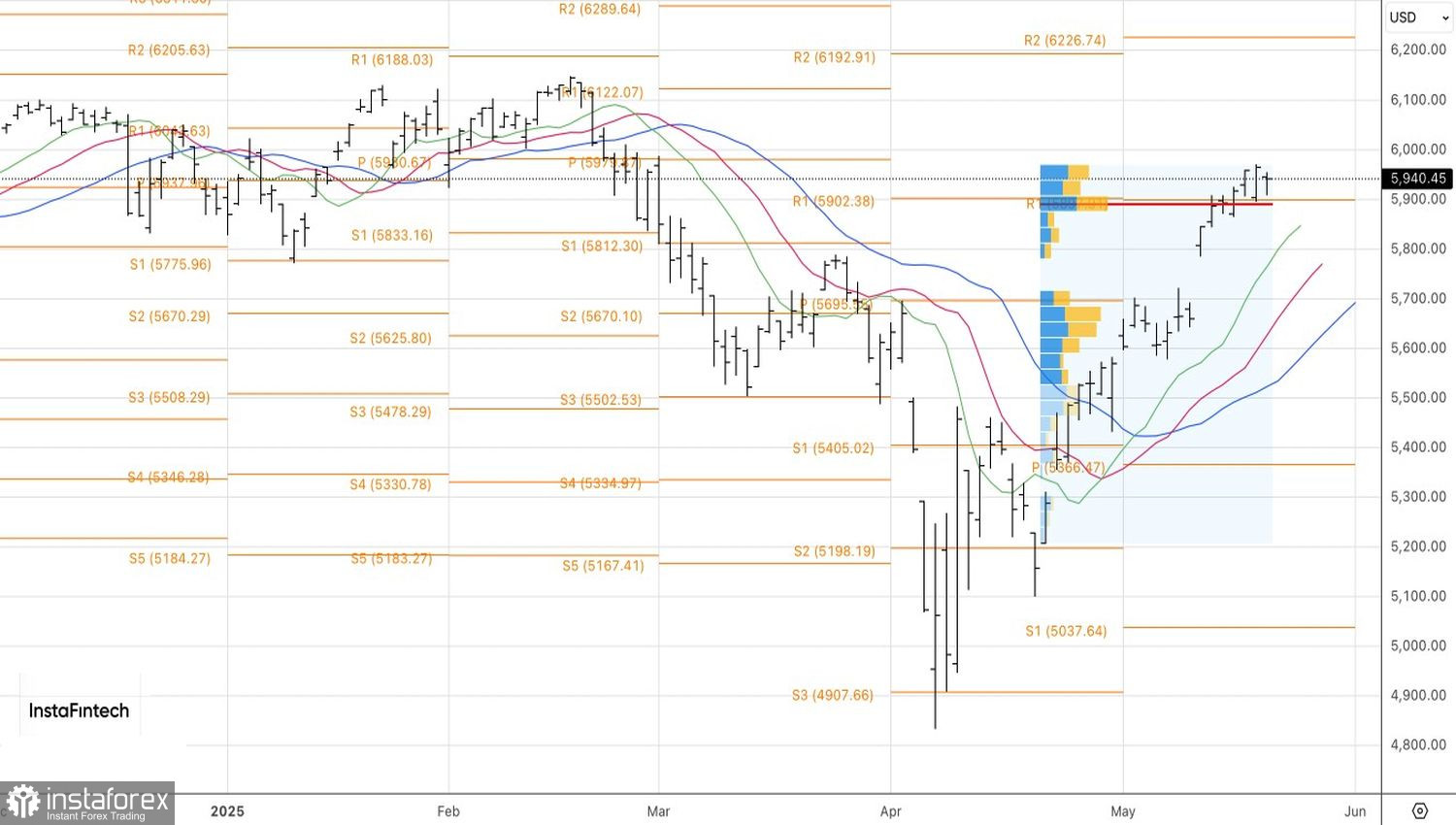

Die Bildung einer Inside-Bar im Tageschart des S&P 500 bietet eine Gelegenheit, ausstehende Aufträge zu platzieren: einen Kaufauftrag bei 5950 und einen Verkaufsauftrag bei 5910.