In der Eurozone sind politische Themen wieder zu einer Priorität geworden. Am 24. Mai kündigte der US-Präsident Trump an, dass ab dem 1. Juni 2025 ein Zoll von 50 % auf alle Waren aus der EU erhoben werde, mit der Begründung, „Verhandlungen mit der EU führen zu nichts“. Die Märkte reagierten diesmal kaum, da sie an Trumps plötzliche Entscheidungen gewöhnt sind, die oft ebenso schnell wieder zurückgezogen werden. Tatsächlich nahm Trump innerhalb von zwei Tagen seine Absicht, die erhöhten Zölle umzusetzen, wieder zurück und versetzte die Situation in ihren vorherigen Zustand.

Nach Trumps Aussagen habe die EU um mehr Zeit gebeten, um „einen günstigen Deal zu erzielen“. Es ist unklar, ob es den beiden Parteien bis zum 9. Juli gelingt, eine Einigung zu erzielen. Doch es scheint unwahrscheinlich, dass das endgültige Zollevel für die EU bei 50 % liegen wird. Diese Erkenntnis reichte aus, um die Märkte zu beruhigen.

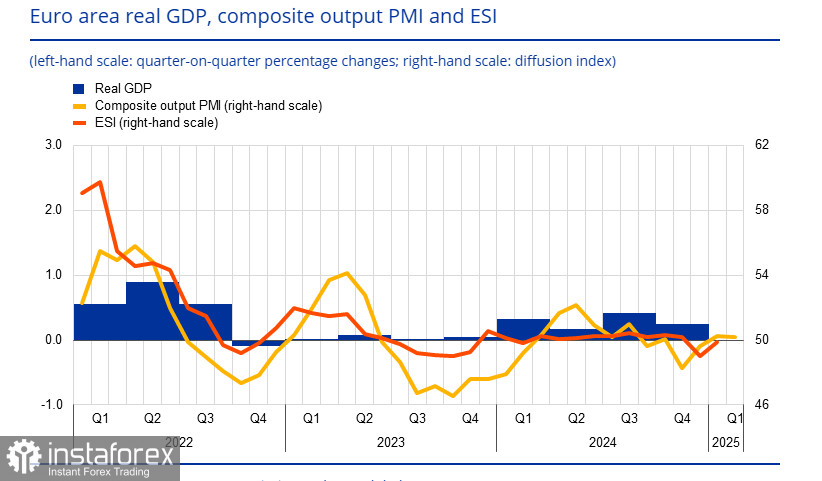

Die PMI-Indizes der Eurozone sehen schwach aus. Der zusammengesetzte Index fiel auf 49,5 und betrat damit das Kontraktionsgebiet, hauptsächlich aufgrund eines Rückgangs des Dienstleistungsindex, der auf 48,9 sank. Da Dienstleistungen 73 % der Wirtschaft der Eurozone ausmachen, könnte dieser Trend auf eine Verlangsamung des realen BIP-Wachstums hinweisen — anstatt eines bescheidenen Wachstums von 0,2 % im Vorquartal könnten wir im 1. Quartal ein Nullwachstum oder sogar ein negatives Wachstum sehen.

Eine ähnliche Situation entwickelt sich in Frankreich und Deutschland, wo die Dienstleistungs-PMIs auf 47,7 bzw. 47,2 zurückgingen. Nur die relativ starke Fertigung hielt den zusammengesetzten Index auf einem akzeptablen Niveau. Im Gegensatz dazu verzeichneten die USA ein stabiles Wachstum bei der Industrie- und Dienstleistungstätigkeit.

Offizielle der Europäischen Zentralbank beschreiben das gegenwärtige Umfeld in düsteren Worten. Nagel fasste dieses Gefühl treffend zusammen, indem er erklärte, dass Unsicherheit wahrscheinlich zur neuen Normalität werden wird. Außerdem merkte er an, dass das aktuelle Zinsniveau nicht restriktiv sei, was eine Bereitschaft andeuten könnte, das Tempo bei Zinssenkungen zu reduzieren. Satunas sieht eine Zinssenkung im Juni, gefolgt von einer Pause. Marktprognosen für die EZB deuten darauf hin, dass eine Zinssenkung im Juni unausweichlich ist, während sich die Erwartungen für die Fed in Richtung Herbst verschoben haben. Für EUR/USD signalisiert dieses Szenario eine erhöhte Wahrscheinlichkeit einer Umkehr nach unten.

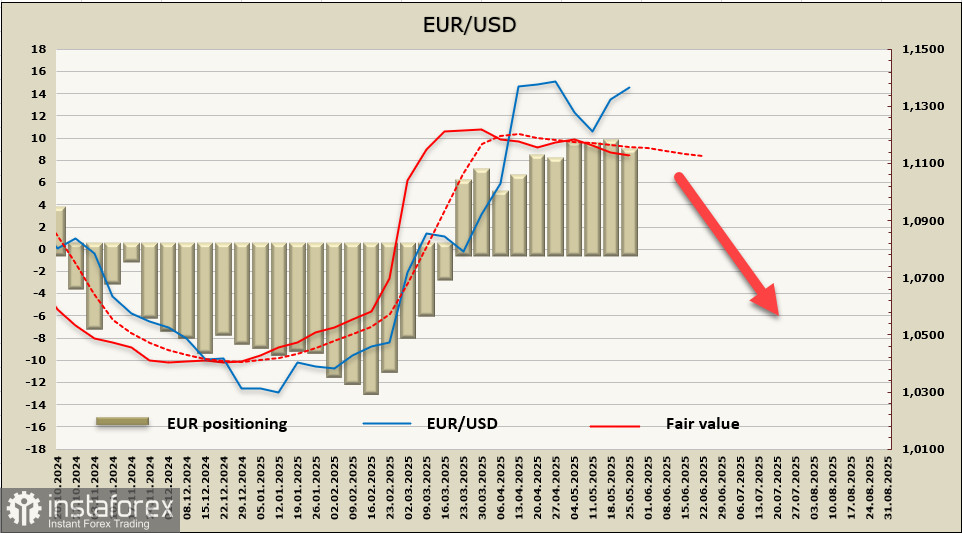

Laut dem neuesten CFTC-Bericht verschlechterte sich die spekulative Positionierung beim Euro in der Berichtsperiode leicht; das gesammelte bullische Verzerrungsmuster bleibt jedoch erheblich. Der geschätzte Preis hat sich unterhalb des langfristigen Durchschnitts eingependelt, was darauf hinweist, dass der bullische Impuls vorbei ist und eine südliche Umkehr im Gange ist.

Letzte Woche haben wir vorhergesagt, dass sich EUR/USD in seiner Aufwärtsbewegung dem Ende nähert und in eine Seitwärtsbewegung mit einer Abwärtsneigung übergeht. Diese Prognose hat sich nicht bewahrheitet — der Euro zeigt sich weiterhin selbstbewusst — aber wir glauben weiterhin, dass die Phase der Dollar-Schwäche sich dem Ende nähert und das lokale Hoch von 1,1574 nicht erneut überschritten wird. Der aktuelle Anstieg kann genutzt werden, um Short-Positionen einzugehen, da wir erwarten, dass der Euro unter 1,1425 bleibt. Ein Einstieg in Short-Positionen mit einem Stop knapp über diesem Niveau ist daher durchaus gerechtfertigt. Das Ziel ist die untere Begrenzung des Bereichs bei 1,1065. Was die weitere Entwicklung betrifft, ist es angesichts des hohen Maßes an Unsicherheit noch zu früh, um definitive Vorhersagen zu treffen.