S&P 500

Übersicht für den 9. Juni

US-Markt erholt sich dank Arbeitsmarktdaten

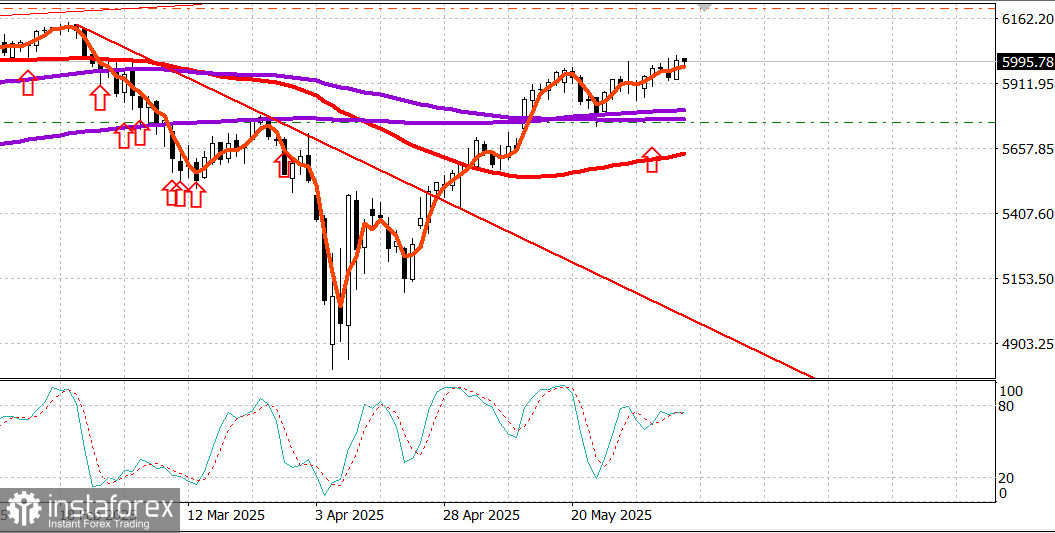

Wichtige US-Indizes am Freitag: Dow +1%, NASDAQ +1,2%, S&P 500 +1%, S&P 500: 6.000, Handelsspanne: 5.400 - 6.200.

Der Aktienmarkt begann die Sitzung am Freitag mit einem starken Auftakt, beflügelt durch einen besser als erwarteten Bericht zur Beschäftigungsentwicklung im Mai. Dieser überzeugte ausreichend, um das Vertrauen in die Vorstellung zu stärken, dass die US-Wirtschaft eine solide Grundlage am Arbeitsmarkt hat, um weiterhin auf Wachstumskurs zu bleiben. Der Anleihenmarkt nahm diese Botschaft ebenfalls auf.

Die Renditen von Staatsanleihen stiegen nach Veröffentlichung des Berichts an und blieben hoch. Die Renditen endeten am Tageshoch (4,04% für die 2-jährige Anleihe, +14 Basispunkte, und 4,51% für die 10-jährige, +12 Basispunkte), da die Märkte davon ausgingen, dass relativ starke Beschäftigungszahlen, zusammen mit einem größeren als erwarteten Anstieg der durchschnittlichen Stundenlöhne um 0,4%, die Federal Reserve möglicherweise davon abhalten könnten, die Zinsen zu früh zu senken.

Diese Interpretation wurde auch vom Terminmarkt für Federal Funds geteilt. Die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bei der FOMC-Sitzung im Juli sank auf 16,5% von zuvor 31,4%, während die Wahrscheinlichkeit einer ähnlichen Senkung im September auf 60,6% von 73,9% am Vortag zurückging.

Der US-Dollar reagierte ebenfalls auf die robusten Daten und die höheren Renditen, wobei der US-Dollar-Index um 0,5% auf 99,20 stieg.

Aktien handelten größtenteils im positiven Bereich während des Tages, abgesehen von bestimmten Namen wie Lululemon Athletica (LULU 265,27, -65,51, -19,8%) und DocuSign (DOCU 75,28, -17,62, -19,0%), die nach der Veröffentlichung ihrer Gewinnberichte und Prognosen stark unter Druck standen. Tesla (TSLA 295,58, +10,88, +3,8%) gehörte zu den besten Performern und erholte sich von den Verlusten am Donnerstag, nachdem Berichte aufkamen, dass Mitarbeiter des Weißen Hauses versucht hatten, ein Telefonat mit Elon Musk zu arrangieren, um seinen sich verschärfenden Streit mit dem Präsidenten zu entschärfen.

Spätere Berichte deuteten darauf hin, dass der Präsident derzeit nicht daran interessiert war, mit Elon Musk zu sprechen. Der US-Präsident war mit anderen Angelegenheiten beschäftigt. Bemerkenswerterweise setzte er sich weiterhin für ein "großartiges Budgetgesetz" ein, äußerte sich auf Truth Social, dass die Fed die Zinsen um einen vollen Prozentpunkt senken solle, und gab erneut auf Truth Social bekannt, dass seine führenden Handelsverhandler, darunter Finanzministerin Bessent, Handelsministerin Lyutnik und Handelsbeauftragter Greer, sich am Montag in London mit chinesischen Amtskollegen zu Gesprächen treffen würden.

Der Markt verdaut die neuesten Schlagzeilen ruhig und schließt nur leicht unter dem Niveau, das er bei der Ankündigung hatte, und bleibt über der Marke von 6.000 Punkten im S&P 500.

Tatsächlich beendete der Index die Sitzung genau auf diesem Niveau (6.000,36), nachdem er kurz nach Eröffnung ein Tageshoch von 6.016,87 erreicht hatte.

Großunternehmen führten den Aufschwung an, wie die ganze Woche über, aber sie hatten reichlich Gesellschaft, da alle 11 Sektoren des S&P 500 im positiven Bereich geschlossen wurden.

Die größten Zuwächse kamen aus den Bereichen Energie (+2,0%), Kommunikationsdienste (+1,9%), zyklischer Konsum (+1,6%) und Finanzen (+1,2%).

Während sich Großunternehmen gut entwickelten, übertrafen Mikro- und Kleinunternehmen in der heutigen Risikoaufwärtsbewegung, mit steigenden Werten, die die abnehmenden um mehr als zwei zu eins sowohl an der NYSE als auch an der Nasdaq übertrafen.

Allerdings blieb das gesamte Volumen auf beiden Börsen unter dem Durchschnitt.

Jahresperformance bis dato: S&P 500: +2,0% Nasdaq: +1,1% DJIA: +0,5% S&P 400: -2,2% Russell 2000: -4,4%

Überprüfung der Wirtschaftsdaten:

Der Arbeitsmarktbericht für Mai übertraf die schlimmsten Befürchtungen des Marktes, da die Zahl der nichtlandwirtschaftlichen Arbeitsplätze leicht über den Erwartungen lag, die Arbeitslosenquote bei 4,2% konstant blieb und die durchschnittlichen Stundenlöhne um 0,4% stiegen, was einem soliden jährlichen Tempo von 3,9% entspricht.

Dies ist ein Satz entscheidender Wirtschaftsdaten, die darauf hindeuten, dass die Wirtschaft trotz der Volatilität am Aktienmarkt und tarifbedingter Unsicherheiten auf sicherem Boden bleibt.

Der Hauptpunkt ist, dass die Kombination aus niedriger Arbeitslosigkeit und einem stärker als erwarteten Anstieg der durchschnittlichen Stundenlöhne, nach dem robusten Anstieg des persönlichen Einkommens im April um 0,8%, die Verbraucher auf einem Ausgabekurs halten und die Wirtschaft auf Wachstumskurs bleiben sollte.

Obwohl dieser Bericht auch dazu führen sollte, dass die Fed Zinssenkungen pausiert, wird er vom Aktienmarkt begrüßt werden, da er robuste wirtschaftliche Grundlagen widerspiegelt, die sich gut auf die Gewinnperspektiven auswirken.

Der Konsumentenkredit stieg im April um 17,9 Milliarden Dollar (Konsens: 10,3 Milliarden Dollar) nach einem nach unten revidierten Rückgang um 3,4 Milliarden Dollar im März (vom zuvor gemeldeten Rückgang von 10,2 Milliarden Dollar). Der revolvierende Kredit stieg um 7,7 Milliarden Dollar und der nicht-revolvierende Kredit um 10,2 Milliarden Dollar.

Energie: Brent-Rohöl: 66,10 $. Das Öl hält sich über 65 $, angesichts der Markteuphorie in den USA.

Fazit: Der US-Markt wird voraussichtlich weiter zulegen.