Die neuesten Daten des Verbraucherpreisindex (CPI) der USA, die am Mittwoch veröffentlicht wurden, bestätigten trotz Unterschreitung der Konsensprognose den anhaltenden Inflationsdruck. Dies rechtfertigt die Zurückhaltung der Federal Reserve, Zinssenkungen wieder aufzunehmen, voll und ganz.

Laut dem CPI-Bericht stieg die Inflation in den USA im Jahresvergleich von 2,3 % auf 2,4 %, während die Prognose 2,5 % betrug. Die Kerninflationsrate blieb bei 2,8 % und lag damit unter den erwarteten 2,9 %. Auf monatlicher Basis stieg die Inflation weniger als prognostiziert.

Warum reagieren die Märkte pessimistisch?

Es gibt zwei Hauptgründe. Der erste ist globaler Natur und an den andauernden Handelskrieg zwischen den USA und China gebunden. Die jüngste Verhandlungsrunde in London erzielte nur ein greifbares Ergebnis—eine Vereinbarung zum Handel mit seltenen Erden. Dies löste jedoch nicht die komplexe wirtschaftliche Pattsituation, die maßgeblich zu einem weiteren Problem in der US-Wirtschaft beiträgt: die anhaltend hohe Inflation.

Die Entkopplung der Handelsbeziehungen zwischen China und den USA nützt letzterem nicht, dessen Realwirtschaft (abgesehen von spezialisierten Sektoren) seit langem auf importierte Waren angewiesen ist. Jahrzehntelang kauften die Amerikaner in China hergestellte Produkte—von Nike bis hin zu Smartphones und Computern—die in den USA entworfen, aber größtenteils in Asien, insbesondere in China, produziert wurden. Donald Trumps schlecht durchdachte Zollpolitik störte diese wirtschaftlichen Bindungen und trieb letztendlich die Preise für Waren in die Höhe, die nun über teurere, indirekte Wege geliefert werden.

Da die globalen Finanzmärkte stark mit den USA verbunden sind, reagierten sie negativ auf diese geoökonomische Instabilität und die daraus resultierende hohe Inflation. Diese Inflation drängt die Aussicht auf weitere Zinssenkungen der Fed in die ferne Zukunft. Daher erleben wir Markt-Pessimismus und eine verminderte Nachfrage nach Aktien, Kryptowährungen und Öl. Unterdessen erhalten die Goldpreise verständlicherweise als sicherer Hafen Unterstützung. Selbst der Dollar—der normalerweise erwartet würde, auf einen CPI-Bericht zu erstarken—steht aufgrund des schwindenden Interesses an in Dollar denominierten Vermögenswerten weltweit unter Druck.

Was heute auf den Märkten zu erwarten ist:

Die negative Stimmung, die im europäischen Handel zu sehen war, wird sich wahrscheinlich in die US-Session fortsetzen. Obwohl die Inflation nur leicht angestiegen ist, reicht dies aus, um die Wahrscheinlichkeit von Zinssenkungen der Fed in naher Zukunft zu verringern, was die Nachfrage nach Aktien dämpft. Der Kryptomarkt wird wahrscheinlich unter Druck bleiben. Der Dollarindex der USA (ICE) wird voraussichtlich um die Marke 98,00 konsolidieren. Gold könnte weiterhin Kaufinteresse auf sich ziehen und sich möglicherweise in Richtung jüngster Höchststände bewegen.

Tagesprognose:

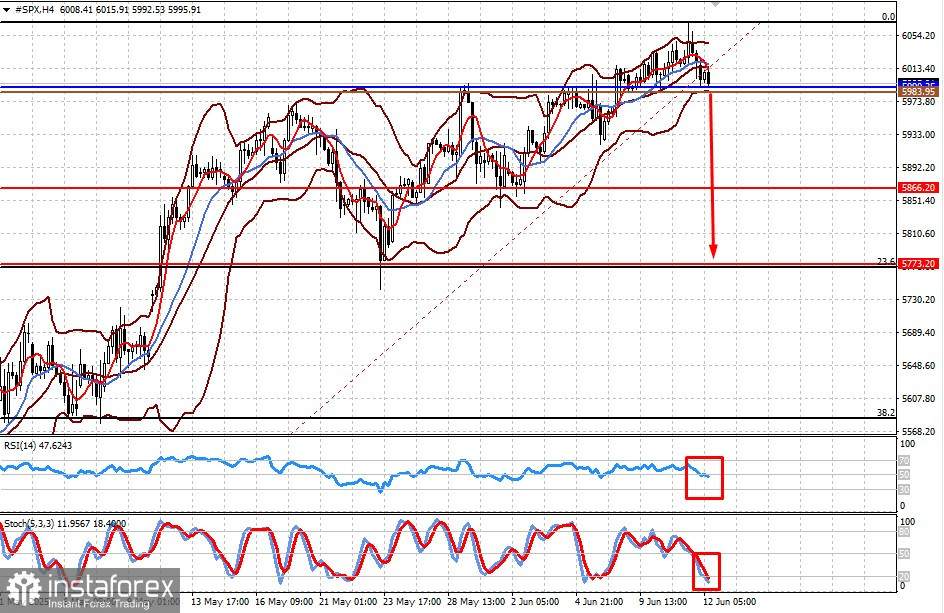

#SPX (S&P 500 CFD):

Der S&P 500 Futures-Kontrakt zeigt eine lokale Abwärtswendung, was auf die Möglichkeit eines korrigierenden Rückgangs bei US-Aktien hinweist. Inmitten breiterer Pessimismus könnte ein Durchbruch unter 5990,25 zunächst zu einem Rückgang auf 5866,20 und anschließend auf 5773,20 führen, was einem 23% Fibonacci-Retracement entspricht. Der Wert von 5983,95 könnte als Auslöser für Verkäufe dienen.

Gold:

Goldpreise könnten vor dem Hintergrund allgemeiner Marktnagativität einen moderaten Anstieg erfahren. Ein Anstieg über 3351,00 könnte den Aufwärtstrend verstärken, mit einem Ziel in Richtung 3408,00. Die Marke von 3355,00 könnte als guter Einstiegspunkt für Käufe dienen.