Zum Handelsschluss gestern schlossen die US-Aktienindizes gemischt ab. Der S&P 500 fiel um 0,11 %, während der Nasdaq 100 um 0,82 % nachgab. Im Gegensatz dazu stieg der Dow Jones Industrial Average um 0,91 %.

Heute handelten die Märkte recht gut und erholten sich nach der gestrigen leichten Korrektur. Die Futures auf den S&P 500 stiegen um 0,2%, während die europäischen Futures um 0,5% zulegten. Die asiatischen Indizes blieben weitgehend stabil und machten die meisten ihrer früheren Verluste wett. Der Nikkei-225-Index fiel um 0,5%, nachdem der ehemalige Präsident Trump gedroht hatte, die Zölle auf Japan zu erhöhen, und die Kritik an der Weigerung des Landes, US-Reisexporte zu akzeptieren, verschärft hatte. Der US-Dollar-Index stabilisierte sich und bewegte sich in der Nähe des am Dienstag erreichten Dreijahrestiefs.

Anleger überwachen weiterhin genau die Wirtschaftsdaten und die Handelsspannungen, nachdem Trump erklärt hatte, er werde die Frist für die Erhöhung der Zölle auf US-Handelspartner am 9. Juli nicht verschieben. Diese Ankündigung verursachte nur eine leichte Besorgnis in den Finanzmärkten, obwohl eskalierende Handelskriege das globale Wirtschaftswachstum untergraben und erhebliche Verluste für Unternehmen verursachen könnten, die stark vom internationalen Handel abhängen. Ökonomen haben wiederholt davor gewarnt, dass eine weitere Verschlechterung der Handelsbeziehungen zu einem langsameren Wachstum, höherer Inflation und reduzierten Investitionen führen könnte.

Allerdings scheinen die Aktienmärkte—die einst sehr sensibel auf handelsbezogene Schlagzeilen reagierten—kein signifikantes Risiko mehr wahrzunehmen. Die relative Ruhe wird durch die Erwartung gestützt, dass Trump die Zollfrist schließlich verlängern könnte, entsprechend seinem üblichen Muster, erst zu drohen und dann einen Rückzieher zu machen.

Ökonomen prognostizieren, dass der heute (Donnerstag) vor dem Feiertag am 4. Juli erwartete Juni-Arbeitsmarktbericht einen Rückgang des Stellenzuwachses auf etwa 110.000 neue Positionen zeigen wird, im Vergleich zu 139.000 im Vormonat. Die Arbeitslosenquote wird voraussichtlich auf 4,3% steigen. Dies könnte eine abkühlende Wirkung auf den Aktienmarkt haben.

Für die US-Notenbank, die weiterhin die möglichen inflationsfördernden Auswirkungen von Zöllen bewertet, würde eine merkliche Verschlechterung des Arbeitsmarktes wahrscheinlich den Druck zur Senkung der Zinssätze erhöhen—ein Schritt, der für Aktien vorteilhaft wäre. Daher ist ein starker Ausverkauf in den Indizes unwahrscheinlich.

Auf dem Rohstoffmarkt setzte Gold seinen Aufwärtstrend nach einem Zuwachs von 2 % in den letzten beiden Sitzungen fort, während sich die Ölpreise während des Handels am Mittwoch stabilisierten.

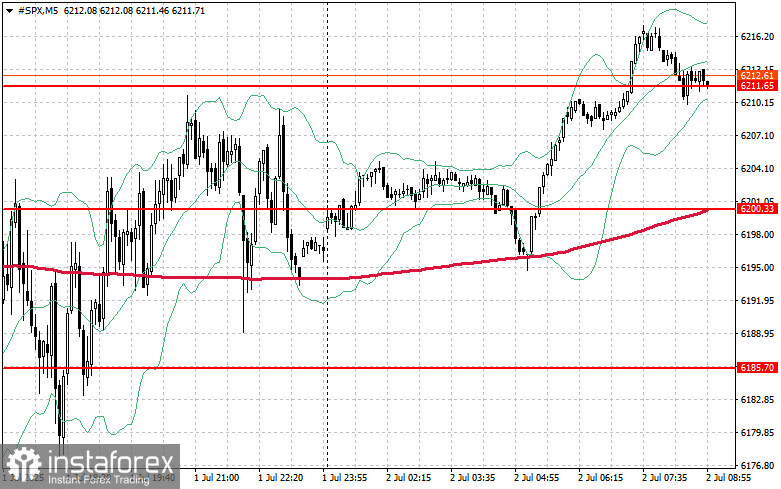

Technische Aussichten für den S&P 500

Heute wird das Hauptziel der Käufer sein, den nächstgelegenen Widerstand bei 6.223 zu durchbrechen. Ein Anstieg über dieses Niveau würde weitere Gewinne unterstützen und die Tür zu einer potenziellen Rallye in Richtung 6.234 öffnen. Ein weiteres Ziel für die Käufer wird es sein, die Kontrolle über 6.245 zu sichern, was die Position der Käufer weiter stärken würde. Wenn die Risikobereitschaft nachlässt und der Markt nach unten tendiert, müssen sich die Käufer im Bereich um 6.211 durchsetzen. Ein Durchbruch unter dieses Niveau würde den Index wahrscheinlich zurück auf 6.200 und möglicherweise weiter auf 6.185 schicken.