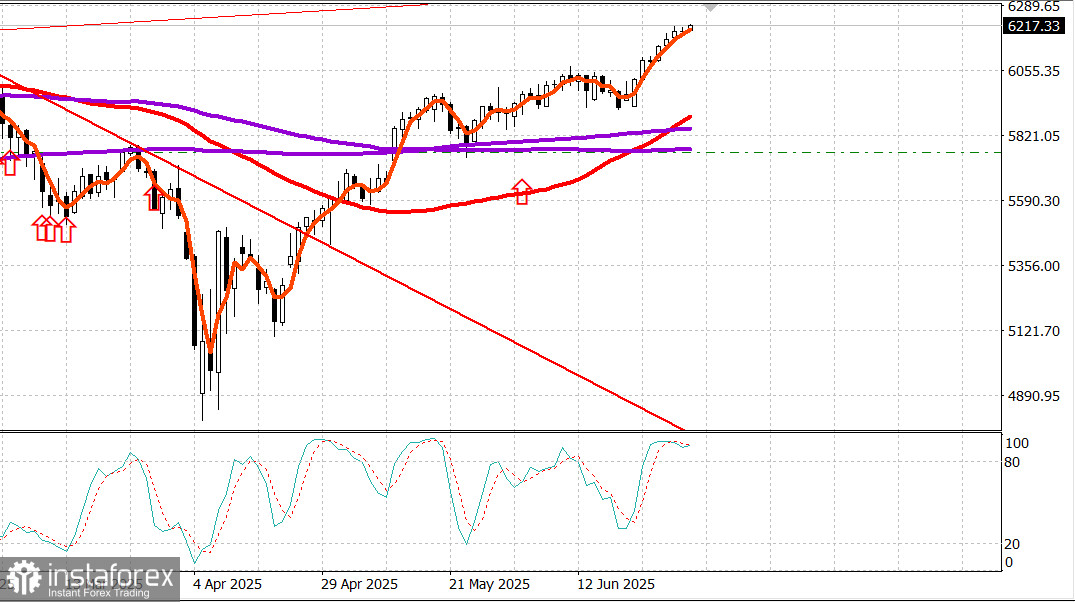

S&P 500

Übersicht am 2. Juli

US-Markt: Bullen halten Position, breiterer Markt führt an

Die wichtigsten US-Indizes am Dienstag: Dow +0,9 %, NASDAQ -0,8 %, S&P 500 -0,1 %.

S&P 500: 6.198, Handelsspanne: 5.700-6.300.

Gestern war der erste Handelstag des dritten Quartals, und der breitere Markt übernahm die Führung.

Small- und Mid-Cap-Aktien, Value-Aktien und die "anderen 493" Aktien im S&P 500 nahmen führende Positionen ein, während viele der großen Wachstumsaktien beim gestrigen Aufschwung zurückfielen.

Der Handel spiegelte Rebalancing-Aktivitäten auf dem Aktienmarkt wider. Diese Maßnahmen wurden durch einen gewissen Optimismus bezüglich der Wachstumsaussichten unterstützt, ausgelöst durch den JOLTS-Bericht, der einen signifikanten Anstieg der Stellenangebote im Mai zeigte, den ISM Manufacturing Index, der eine langsamere Schrumpfungsrate im Juni zeigte, und die Verabschiedung der Version des "One Big, Beautiful Bill" durch den Senat mit einer 51-50 Abstimmung, bei der Vizepräsident Vance die entscheidende Stimme abgab.

Dieses Gesetz wurde zurück an das Repräsentantenhaus geschickt, wo die Debatte gemäß einer Erklärung von Mehrheitsführer Emmer am Mittwoch um 9:00 Uhr ET beginnt.

Eine Abstimmung wird nach Ende der Debatte folgen, wodurch die Möglichkeit entsteht, dass das Gesetz bis zum 4. Juli auf dem Schreibtisch des Präsidenten zur Unterschrift liegt.

Der Anleihenmarkt reagierte auf diese und andere Entwicklungen mit einigen Vorbehalten, da man glaubte, dass sie eine Zinssenkung im Juli verhindern könnten.

Weitere Entwicklungen schlossen eine Bemerkung von Fed-Chef Jerome Powell beim ECB Forum on Central Banking ein, dass die Fed wahrscheinlich bereits die Zinsen gesenkt hätte, wäre da nicht der Umfang der angekündigten Zölle, sowie einen Bloomberg TV-Bericht, dass der Präsident nicht erwägt, die Zollpause über den 9. Juli hinaus zu verlängern.

Der Präsident äußerte außerdem die Vermutung, dass die USA wahrscheinlich keinen Zollabkommen mit Japan erzielen werden.

Die Rendite der 2-jährigen Staatsanleihen stieg um fünf Basispunkte auf 3,77 %, während die Rendite der 10-jährigen Anleihen um nur zwei Basispunkte auf 4,25 % anstieg, was die Kurve abflachte.

Gestern waren die Bemühungen, den Aktienmarkt neu auszubalancieren, deutlich an der überdurchschnittlichen Leistung des gleichgewichteten S&P 500 Index (+1,2 %) im Vergleich zum kapitalgewichteten S&P 500 (-0,1 %) zu erkennen, der unter Verlusten von Tesla (TSLA 300,71, -16,95, -5,34 %), NVIDIA (NVDA 153,29, -4,70, -2,97 %), Meta Platforms (META 719,22, -18,87, -2,56 %), Microsoft (MSFT 492,05, -5,36, -1,08 %) und Alphabet (GOOG 176,91, -0,48, -0,27 %) litt.

Teslas schlechte Leistung wurde durch Bedenken über Elon Musks starke Ablehnung zur Verabschiedung von Trumps "One Big, Beautiful Bill" und die Andeutung des Präsidenten, dass die Regierung möglicherweise erwägen müsse, die Subventionen für seine Unternehmen zu reduzieren, verschärft.

Die Schwierigkeiten von Tesla belasteten den S&P 500 Sektor Konsumgüter (+0,2 %) jedoch nicht, der von Zugewinnen bei Amazon (AMZN 220,46, +1,07, +0,49 %) und starken Rallyes bei Casino-Aktien nach einem ermutigenden Bericht über die Bruttoerlöse im Juni aus Macau gestützt wurde.

Die Sektoren mit der besten Performance des Tages waren Materialien (+2,3 %), Gesundheitswesen (+1,4 %), Energie (+0,8 %) und Konsumgüter (+0,8 %).

Die einzigen beiden Sektoren, die Verluste verzeichneten, waren Kommunikationsdienste (-1,2 %) und Informationstechnologie (-1,1 %). Letzterer wäre weiter gesunken, wäre da nicht die Stärke gezeigt von Apple (AAPL 207,82, +2,65, +1,29 %).

Die Marktbeteiligung spiegelte ein breites Kaufinteresse unter der Oberfläche des Index wider. Auf der NYSE führten Käufer Verkäufer mit einem Verhältnis von 3 zu 1, an der Nasdaq etwa 5 zu 4.

Jahresperformance bis heute: S&P 500: +5,4 %, Nasdaq: +4,6 %, DJIA: +4,5 %, S&P 400: +0,6 %, Russell 2000: -1,6 %

Zusammenfassung der Daten:

Der ISM Manufacturing Index stieg im Juni auf 49,0 % (Konsens 48,8 %) von 48,5 % im Mai.

Die Trennlinie zwischen Expansion und Kontraktion liegt bei 50,0 %, sodass die Juni-Daten darauf hinweisen, dass die Aktivität im verarbeitenden Gewerbe in einem etwas langsameren Tempo als im Vormonat rückläufig war.

Der Hauptschluss aus dem Bericht ist, dass er mehr von einem stagflationären Charakter hat (der neue Auftragsindex und der Beschäftigungsindex schrumpften in einem schnelleren Tempo, während der Preisindex in einem schnelleren Tempo stieg), was die Diskussionen der Fed-Politik komplizierter machen wird und die Marktsicht auf die Gedankengänge der Fed frustrierender macht.

Die gesamten Bauausgaben fielen im Mai um 0,3 % Monat zu Monat (Konsens -0,2 %) nach einem nach unten korrigierten Rückgang von 0,2 % (von -0,4 %) im April.

Die gesamten privaten Bauausgaben sanken um 0,5 % Monat zu Monat, während die gesamten öffentlichen Bauausgaben um 0,1 % Monat zu Monat stiegen. Im Jahresvergleich sanken die gesamten Bauausgaben um 3,5 %.

Die Hauptschlussfolgerung aus dem Bericht ist dieselbe wie im Vormonat: Der Rückgang in der neuen Einfamilienhauskonstruktion, belastet durch höhere Kosten, ist zu der treibenden Kraft hinter der Schwäche bei den ausgabenbezogenen Wohnbauten geworden.

Die Zahl der Stellenangebote, JOLTS, stieg im Mai auf 7,769 Millionen von einer nach oben korrigierten Zahl von 7,395 Millionen (von 7,391 Millionen).

Der Anstieg der Stellenangebote deutet darauf hin, dass der Arbeitsmarkt immer noch in relativ stabiler Verfassung ist, was die Fed dazu führen könnte, eine Zinssenkung zu unterlassen, falls der Inflationsdruck nicht eingedämmt wird.

Juni S&P Global US Manufacturing PMI – Final (tatsächlich 52.9; vorher 52.0)

Energie: Brent Rohöl bei 67,20 $, um etwa 0,50 $ gestiegen

Fazit: Der US-Markt bleibt stark, daher empfehlen wir, Long-Positionen zu halten. Neue Long-Positionen wären nur nach einer starken Korrektur ratsam.